2015-07-04

2015-07-04 1186

1186Фондові біржі, їхні функції. Допуск цінних паперів до біржового котирування.

Позабіржовий ринок цінних паперів. Перша фондова торговельна система (ПФТС)

Ринок цінних паперів обслуговує процес відтворення капіталу. Залежно від ролі, яку він відіграє у процесі відтворення, його поділяють на первинний і вторинний ринки.

Первинний ринок цінних паперів — це ринок, що обслуговує випуск (емісію) і первинне розміщення цінних паперів. На такому ринку учасниками завжди виступають емітенти та інвестори. Ринкова взаємодія між ними може бути безпосередньою або здійснюватися через брокерів і дилерів. Одне з найважливіших завдань первинного ринку полягає у тому, щоб звести до мінімуму ризик інвестора. На це спрямовані державні законодавчі й нормативні акти, що регулюють діяльність ринку, вимоги щодо оприлюднення інформації про емітента, підготовки проспекту емісії, реєстрації цінних паперів та відповідних даних у фінансових органах тощо. Первинні ринки є тимчасовими ринками і здебільшого — небіржовими. Доходи від продажу належать емітентові.

На первинному ринку відбувається розподіл вільних грошових коштів за галузями й сферами національної економіки. Критерієм цього розміщення за умов ринкової економіки слугує дохід, що приносять цінні папери. Це означає, що вільні грошові кошти спрямовуються у підприємства, галузі й сфери господарства, які забезпечують максимізацію дохідності. Первинний ринок виступає засобом створення ефективної з точки зору ринкових критеріїв структури національної економіки, підтримує пропорційність господарства. Таким чином, він є фактичним регулятором ринкової економіки.

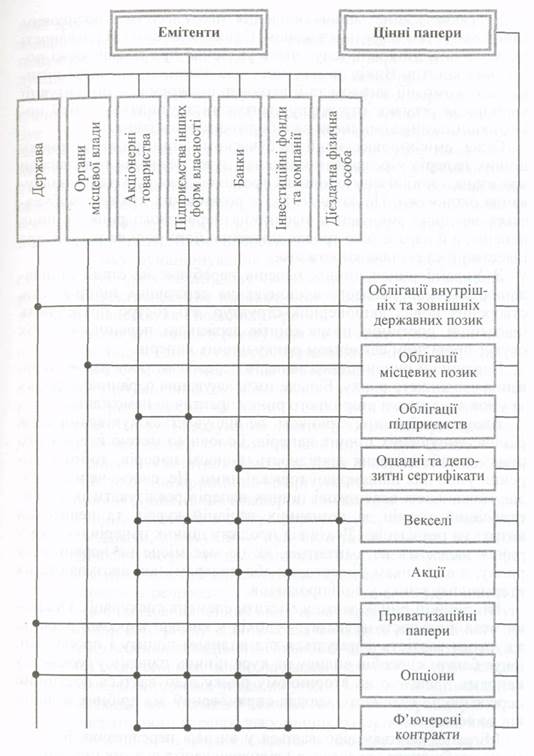

Емітентом цінних паперів може бути держава (в особі уповноваженого органу), юридична особа та у випадках, передбачених законодавством, фізична особа (рис. 4.5). Щодо фізичної особи, то вона може виступати у ролі емітента лише у випадку, передбаченому Законом України «Про обіг векселів в Україні» від 5 квітня 2001 р., тобто коли вона є векселедавцем.

Покупцями цінних паперів можуть бути індивідуальні й інституційні інвестори. При цьому співвідношення між ними залежить як від рівня розвитку економіки й рівня заощаджень, так і від стану кредитної системи. У розвинених країнах на ринку цінних паперів переважають інституційні інвестори. Це комерційні банки, пенсійні фонди, страхові компанії, інститути спільного інвестування тощо.

Хоча підґрунтям ринку цінних паперів слугує первинний ринок і саме він визначає його сукупні масштаби й темпи розвитку, нині його обсяг на Заході незначний. Випуск акцій з метою фінансування інвестицій у виробництво пов'язаний із заснуванням нових компаній і реорганізацією приватних компаній у галузях «високих технологій», що використовують венчурний капітал. При цьому джерелом венчурного капіталу є кошти індивідуальних та інституційних інвесторів, які, маючи великі активи, можуть дозволити собі ризикувати. Для більшості дрібних фірм, тисячі яких виникають у традиційних галузях економіки, реальної можливості досягти розмірів, що дозволяють випускати акції, не існує.

Головними причинами випуску акцій у розвинених країнах сьогодні є фінансування поглинання й необхідність зниження частки позикового капіталу у сукупному капіталі корпорацій. Перша причина емісії нових акцій — поглинання (злиття) компаній. Поглинання здійснюються у формі обміну акцій компаній, що поглинаються, на акції компаній, що поглинають. Поглинальні компанії активно виходять на первинний ринок цінних паперів через емісію нових акцій.

Друга причина виходу сучасних корпорацій на ринок цінних паперів — необхідність зменшення частки позикового капіталу в сукупному капіталі корпорації.

Рис. 4.5. Емітенти цінних паперів в Україні

У деяких країнах співвідношення між власним і позиковим капіталом встановлюється законом. Однак незалежно від наявності закону в кожній країні існує чітке уявлення про розмір межі позикових коштів. Вихід за цю межу пов'язаний зі значним ризиком для компанії загалом та її акціонерів зокрема. У цій ситуації корпорація регулює структуру свого капіталу шляхом емісії нових акцій, замінюючи ними свої боргові зобов'язання.

Отже, емісія нових акцій на сучасному етапі розвитку ринку цінних паперів у розвинених країнах дуже незначна і не завжди пов'язана з мобілізацією вільних грошових ресурсів для фінансування економіки. Це означає, що в розвинених країнах відбувається не лише зменшення масштабів первинного ринку цінних паперів, а й паралельно триває зниження його ролі як регулятора інвестицій та економіки загалом.

В Україні ринок цінних паперів перебуває на стадії становлення. За умов масового акціонування державних підприємств, створення нових акціонерних структур, які гостро потребують інвестицій, постійних позик коштів державою, первинний ринок слугує провідним сегментом ринку цінних паперів.

Первинний ринок цінних паперів передбачає обов'язкове існування вторинного ринку. Більше того, існування первинного ринку за умов відсутності вторинного ринку практично неможливе.

Вторинний ринок є ринком, де відбувається купівля-продаж раніше випущених цінних паперів. Головною метою вторинного ринку є забезпечення ліквідності цінності паперів, тобто створення умов для найширшої торгівлі ними. Це, своєю чергою, надає можливості власникові цінних паперів реалізувати їх у найстисліший термін за незначних варіацій курсів та невисоких витрат на реалізацію. Дохід від продажу цінних паперів на цьому ринку належить не емітентові, як це має місце на первинному ринку, а власникам (інвесторам або дилерам), які виступають на вторинному ринку у ролі продавців.

Вторинний ринок завжди містить елемент спекуляції. Оскільки мета діяльності на ньому — дохід у вигляді курсової різниці, а курсова вартість формується під впливом попиту і пропозиції, існує багато способів впливу на курс цінних паперів у бажаному напрямі. Зрештою на вторинному ринку відбувається постійний перерозподіл власності, завжди спрямований від дрібних власників до великих.

Міграція капіталу відбувається у вигляді переливання його до місць необхідного докладання і відпливу капіталу з тих галузей або підприємств, де наявний надлишок його. Механізм цього руху такий: зростає попит на певні товари та послуги, зростають їхні ціни, збільшуються прибутки від їхнього виробництва, й у ці галузі спрямовуються капітали, вивільнені з тих галузей виробництва, на продукцію яких попит зменшується і які стають менш прибутковими.

Таким чином, вторинний ринок, на відміну від первинного, не впливає на розмір інвестицій і накопичення в країні. Він забезпечує лише постійний перерозподіл уже акумульованих через первинний ринок грошових коштів між різними суб'єктами господарської діяльності. Оскільки мета біржових спекулянтів - отримання максимального доходу у вигляді курсової різниці, вони продають цінні папери підприємств, що вичерпали свої можливості зростання прибутку, і купують цінні папери перспективних підприємств і галузей господарства.

У підсумку функціонування вторинного ринку забезпечує постійну структурну перебудову економіки з метою підвищення її ринкової ефективності і є так само необхідним для існування ринку цінних паперів, як і первинний ринок.

Утім, роль вторинного ринку цим не вичерпується. Він забезпечує ліквідність цінних паперів, можливість їхньої реалізації за прийнятним курсом і тим самим створює сприятливі умови для первинного розміщення їх. Можливість у будь-який момент перетворити цінні папери на форми готівкових грошей становить обов'язкову умову інвестування коштів у цінні папери, оскільки джерело інвестованого позикового капіталу— тимчасово вільні грошові капітали і кошти, які можуть бути використані лише відповідно до головних принципів кредитування.

Вторинний ринок цінних паперів, концентруючи попит і пропозицію цінних паперів в обігу, формує курс, за яким продавці згодні продавати, а покупці — купувати цінні папери, що необхідно під час розподілу позикового капіталу між галузями й сферами економіки, між суб'єктами господарювання.

Можливість перепродажу — важливий чинник, на який інвестор зважає в разі придбання цінних паперів на первинному ринку. Функціями вторинного ринку стають збалансованість ринку цінних паперів і забезпечення ліквідності. Ліквідний ринок характеризується незначним розривом між ціною продавця і ціною покупця; невеликими коливаннями цін від угоди до угоди. Більше того, ліквідність ринку тим вища, чим більшою є кількість учасників продажу й можливість оперативного перепродажу цінних паперів, а також чим вищий відсоток новизни запропонованих до продажу цінних паперів.

Вторинний ринок слугує невід'ємною складовою будь-якого розвиненого ринку цінних паперів. Потрібно, втім, пам'ятати, що ощадні сертифікати, іменні акції, продані працівникам закритого акціонерного товариства, не обертаються на вторинному ринку. Вони реалізуються через механізм перереєстрації прав їхніх власників у депозитаріях, комерційних банках або самих акціонерних товариствах.

За рівнем ліквідності український ринок цінних паперів суттєво поступається ринкам розвинених країн. В Україні ліквідним є лише ринок державних цінних паперів, що має відповідну інфраструктуру, та ринок акцій не більш як восьми акціонерних товариств. Вторинний ринок акцій виробничих компаній перебуває у зародковому стані.

Форми організації ринку цінних паперів наведено на рис. 4.6.

Рис. 4.6. Форми організації ринку цінних паперів

До вторинного ринку належать біржовий та позабіржовий ринки цінних паперів.

Біржовий ринок — це торгівля цінними паперами, здійснювана на фондовій біржі. Це ринок з найвищим рівнем організації, що максимально сприяє мобільності капіталу й формуванню реальних ринкових цін на фінансові вклади, які перебувають в обігу. Зазначимо, що фондові біржі від свого імені або за дорученням клієнтів не купують і не продають цінні папери, що на них котируються, їхнє призначення полягає у створенні й упровадженні організаційної й технічної системи, які вможливлюють швидке, впорядковане й ефективне укладання та виконування угод купівлі-продажу цінних паперів.

Біржі посідають особливе місце в інфраструктурі сучасної ринкової економіки.

Фондова біржа — це організаційно оформлений і регулярно функціонуючий ринок, на якому здійснюється торгівля цінними паперами. Вона належить до вторинного ринку цінних паперів; зосереджує попит і пропозицію цінних паперів, сприяє формуванню їхнього біржового курсу. На деяких фондових біржах реалізують також угоди щодо купівлі-продажу іноземної валюти і золота.

Фондова біржа виконує такі функції:

* відкриває доступ підприємствам до позикового небанківського капіталу;

* є важливим координатором розміщення державних цінних паперів;

* забезпечує можливість переміщення капіталу з однієї сфери діяльності в іншу;

* є своєрідним економічним барометром ділової активності. Фондова біржа здійснює такі операції:

1) облік цінних паперів, їх приймання, надання рекомендацій щодо встановлення початкової котирувальної ціни;

2) оформлення угод щодо купівлі-продажу цінних паперів;

3) виконання централізованих взаєморозрахунків у межах біржового ринку цінних паперів;

4) забезпечення централізованого інформування і курсового контролю;

5) правове оформлення угод.

Перша фондова біржа виникла за доби первинного нагромадження капіталу в Амстердамі у XVII ст. у зв'язку із розвитком капіталістичних відносин у Голландії; перша торгова біржа була заснована в Антверпені у 1531 р. У міру розвитку капіталізму в Англії й перетворення її на світову державу в XVII—XIX ст. фондова біржа тут почала швидко розвиватися.

Попервах розвиток біржі був пов'язаний зі зростанням державного боргу, бо вкладені в облігаційні позики капітали могли перетворюватися на гроші. Коли з'явилися перші акціонерні товариства, об'єктом біржового обігу стають акції. У XVII ст. такими акціонерними компаніями були переважно Ост-Індська й Вест-Індська компанії в Англії. Однак їхня діяльність також визначалася наявністю державного боргу, оскільки акціонерні компанії засновувалися за умови вкладення частини своїх коштів у державні позики. Ці компанії отримували великі прибутки від колоніальної торгівлі, що сприяло різкому підвищенню курсів їхніх акцій і біржовим спекуляціям.

Сучасні уявлення про фондову біржу — це уявлення про неї, як про:

а) складну систему торгівлі, значною мірою грунтовану на

комп'ютерних засобах;

б) систему виявлення курсів акцій;

в) інститут, що в межах своєї компетенції відповідає за впорядкування ринкових відносин з приводу акцій та інших цінних паперів;

г) систему торгівлі, яка сприяє зростанню інтернаціоналізації

обігу цінних паперів.

Потрібно пам'ятати, що фондові біржі й у минулому, й за сучасних умов не купують і не продають від свого імені або за дорученням клієнтів цінні папери, їх призначення полягає у тому, що вони мають створити й запровадити організаційну і технічну системи, які вможливлюють швидке й ефективне укладання і виконання угод купівлі-продажу цінних паперів.

Фондові біржі як особливий інститут вторинного ринку цінних паперів сприяють накопиченню капіталу, його розподілу і перерозподілу, а також контролю за інвестиціями та інфляцією. Ефективність фондових бірж загальновизнана. Нині у світі налічують близько 200 фондових бірж, об'єднаних у Міжнародну Федерацію фондових бірж. Найбільшими з них є фондові біржі Нью-Йорка, Лондона і Токіо, на які припадає до 60 % загальносвітового обсягу торгівлі акціями.

У кожній країні існує своя національна, історично сформована система бірж. З огляду на роль, яку відіграють біржі у національних фінансово-інвестиційних системах, можна вирізнити країни з моно- і поліцентричною організацією фондових бірж. Розглянемо фондові ринки окремих розвинених країн (табл. 4.1).

Для фондового ринку Японії притаманна моноцентрична модель біржової системи, тобто домінує одна фондова біржа, розташована у фінансовому центрі країни. Такою біржею є Токійська (заснована у травні 1878 р.), частка якої становить 80 % усього обігу цінних паперів, решта бірж у Кіото, Хіросімі, Фуку-оці та інші мають місцеве значення.

На Токійській біржі заборонена торгівля на термін. Купівля-продаж цінних паперів здійснюється в кредит, коли ординарний член реалізує угоди клієнтів у встановлені терміни й за власний рахунок, а клієнтам дає у борг або гроші на купівлю цінних паперів, або цінні папери, призначені для продажу на встановлений термін, який максимально сягає 6 місяців.

Токійська фондова біржа — одна з небагатьох фондових бірж, де зберігається принцип фіксованих комісійних. Вважається, що це одна з причин високої прибутковості японських брокерсько-дилерських фірм.

Біржовий ринок цінних паперів Японії можна поділити на такі сектори: ринок, де котируються акції найбільших корпорацій; ринок для менш відомих корпорацій; ринок цінних паперів, недопущених до котирування; ринок іноземних цінних паперів, які обертаються окремо від японських.

Членами фондових бірж є брокерські фірми, які мають повноваження Міністерства фінансів здійснювати біржові операції. Вони діють через своїх уповноважених, купують і продають цінні папери як за рахунок і від імені своїх клієнтів, так і за власний рахунок і на свою користь. Крім того, в Японії діють спеціальні посередницькі фірми (Saitori), що фіксують пропозиції та замовлення членів біржі й потім на цій базі визначають курси цінних паперів.

Фондовий ринок Японії характеризується переважанням акціо-нерів-корпорацій порівняно з кількістю акціонерів — фізичних осіб.

Емісії зазвичай проводять через андеррайтинг, відкритий продаж є єдиним методом емісії. Єдиним типом акцій є прості акції, що випускаються в реєстраційній формі.

Таблиця 4.1