2015-07-04

2015-07-04 4133

4133| Амортизационная группа | Срок полезного использования имущества, лет | Метод расчета сумм амортизации |

| 1-2 | ||

| 2-3 | ||

| 3-5 | Линейный | |

| 5-7 | или нелинейный метод | |

| 7-10 | (по выбору) | |

| 10-15 | ||

| 15-20 | ||

| 20-25 | ||

| 25-30 | Линейный метод | |

| Свыше 30 |

Начисление амортизации производится ежемесячно. Амортизация начисляется отдельно по каждому объекту амортизируемого имущества (линейный метод) или по отношению ко всем объектам, отнесенным к общей амортизационной группе (нелинейный метод) — ст. 259.2 НКРФ.

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором объект амортизируемого имущества был введен в эксплуатацию, и производится до полного списания стоимости или выбытия этого объекта.

Налогоплательщик применяет линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим в восьмую—десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов.

К остальным основным средствам налогоплательщик вправе применять любой из методов, предусмотренных НК РФ.

Не подлежат амортизации:

· земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги;

· имущество, приобретенное (созданное) с использованием бюджетных средств целевого финансирования;

· приобретенные издания (книги, брошюры), произведения искусства.

В бухгалтерском учете, как было сказано выше, может применяться один из четырех способов амортизации.

Линейный способ, изложенный в ПБУ 6/01 «Учет основных средств», полностью соответствует линейному методу НК РФ.

Способ уменьшаемого остатка аналогичен нелинейному методу НК РФ. За базу расчета также принимают остаточную стоимость объекта на начало каждого периода. Норма амортизационных отчислений определяется исходя из срока полезного использования и коэффициента ускорения, устанавливаемого в соответствии с законодательством РФ.

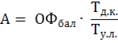

При применении способа списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и соотношения, в числителе которого — число лет, остающихся до конца СПИ объекта, а в знаменателе — сумма чисел лет СПИ.

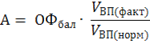

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования основных средств.

Существуют следующие способы начисления амортизации:

1. Линейный способ:

;

где А — величина амортизационных отчислений;

На — норма амортизации;

Тн — нормативный срок службы (или срок полезного использования основных средств).

2. Способ списания стоимости пропорционально объему выпущенной продукции:

— фактический и нормативный (за весь период службы объекта) выпуск продукции.

— фактический и нормативный (за весь период службы объекта) выпуск продукции.

3. Метод списания стоимости пропорционально сумме чисел лет срока полезного использования:

где  — количество лет до конца срока службы;

— количество лет до конца срока службы;

— условные годы службы, определяемые через суммирование чисел лет срока полезного использования объекта.

— условные годы службы, определяемые через суммирование чисел лет срока полезного использования объекта.

4. Способ уменьшаемого остатка:

где ОФост — остаточная стоимость основных фондов;

Ку – коэффициент ускорения.

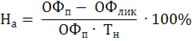

Процентное отношение годовых амортизационных отчислений к балансовой стоимости основных фондов называется нормой амортизации.

где ОФлик — ликвидационная стоимость основных средств.

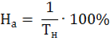

Физический износ:

где  – коэффициент физического износа по сроку службы;

– коэффициент физического износа по сроку службы;

– фактический срок службы;

– фактический срок службы;

Тн – нормативный срок службы (амортизационный период).

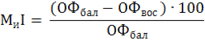

Моральный износ:

где Ми I и Ми II — моральный износ I и II вида;

ОФбал — балансовая стоимость ОФ;

ОФвос — восстановительная стоимость ОФ;

ОФпму, ОФ1пн — первоначальная стоимость морально устаревшего и нового оборудования;

Вму, Вн — годовая производительность морально-устаревшего и нового оборудования;

Тму, Т„ — срок службы морально устаревшего и нового оборудования (лет).