2015-07-04

2015-07-04 77417

77417От эффективности использования средств труда (основных фондов) во многом зависят конечные производственные, экономические и финансовые результаты деятельности предприятия. Это соответственно объемы произведенной продукции, величина дохода (выручки), полученная предприятием от ее продажи, валовая прибыль (убытки).

Для характеристики использования основных фондов применяются различные стоимостные показатели. Поэтому и с точки зрения экономической сущности средств труда, и с точки зрения использования в процессе управления экономикой и финансами предприятия исключительно их стоимостной формы (основные средства) вполне можно применять понятие «показатели использования основных фондов». Тем более что рудиментарно в названии целого ряда показателей используется слово «фонд».

К показателям состояния основных фондов относятся:

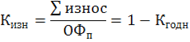

4. Коэффициент износа;

Коэффициент износа — показатель, характеризующий степень изношенности средств труда. Он определяется как отношение суммы начисленной амортизации основных фондов к их первоначальной стоимости. (Коэффициент износа характеризует долю изношенной части основных фондов в общей стоимости основных средств).

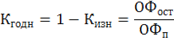

Коэффициент годности — показатель, характеризующий состояние основных фондов на определенную дату. Он исчисляется отношением остаточной стоимости основных фондов к их первоначальной стоимости. Оба коэффициента взаимосвязаны и в сумме составляют единицу, или в процентном выражении 100 %.

Коэффициент обновления — показатель, характеризующий долю введенных в действие в данном периоде новых основных фондов. Рассчитывается как отношение стоимости введенных в действие в течение года основных фондов к стоимости основных фондов на конец года. (Коэффициент обновления определяется отношением стоимости новых основных фондов к стоимости основных средств на конец отчетного периода).

Коэффициент выбытия — показатель, характеризующий долю выбывших в данном периоде основных фондов. Рассчитывается как отношение стоимости выбывших в течение года основных фондов к стоимости основных фондов на конец года. (Коэффициент выбытия определяется отношением стоимости всех выбывших основных фондов к стоимости основных фондов на начало отчетного периода).

К показателям движения основных средств относят:

- Коэффициент поступления (ввода) определяется отношением стоимости вновь поступивших основных фондов к стоимости основных фондов на конец отчетного периода.

- Коэффициент ликвидации основных средств определяется как отношение стоимости ликвидированных основных средств (из-за ветхости и износа) к стоимости основных средств на начало отчетного периода.

- Отношение стоимости выбывших из-за ветхости и износа (ликвидированных) основных фондов к объему вновь введенных характеризует интенсивность замены (коэффициент замены).

где ОФвв, ОФвыб, ОФнов, ОФлик — поступившие, выбывшие, новые и ликвидированные фонды по стоимостной оценке;

–

– К показателям степени использования основных фондов относятся:

- фондоотдача;

- фондоемкость;

Обобщающим показателем эффективности использования основных фондов является фондоотдача (Фотд). Она характеризует объем выпускаемой продукции в стоимостном выражении, приходящийся на стоимость основных фондов.

Фондоотдача показывает, какой объем товарной продукции приходится на один рубль среднегодовой стоимости основных фондов. Чем выше фондоотдача, тем эффективнее используются основные средства предприятия. Фондоотдача может быть рассчитана по объему продаж, реализованной, отгруженной, товарной продукции.

где Vтп — объем товарной продукции.

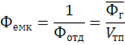

Показатель фондоемкости является обратным по отношению к фондоотдаче и рассчитывается как отношение средней стоимости основных фондов к объему произведенной продукции за тот же период времени. Фондоемкость (Фемк) рассчитывается для определения потребности в основных фондах и капитальных вложениях.

ПРИМЕР

Предприятие произвело в течение квартала продукции на сумму 150 млн руб.

Стоимость основных фондов на начало квартала составляла 29 млн руб., на конец

квартала - 31 млн руб.

Это означает, что отдача с каждого рубля основных фондов составила 5 руб. произведенной продукции.

Это означает, что для получения каждого рубля продукции необходимо использование основных фондов в размере 20 коп.

Фондовооруженность — это стоимость основных фондов, приходящихся на одного рабочего. Этот показатель обычно исчисляется отношением среднегодовой стоимости действующих производственных основных фондов к среднесписочной численности рабочих в наибольшую смену.

Эффективность работы предприятия определяется уровнем фондовооруженности труда, которая определяется по формуле:

- среднесписочная численность персонала.

- среднесписочная численность персонала.

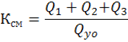

К частным технико-экономическим показателям эффективности использования основных фондов — коэффициенты сменности, загрузки оборудования, экстенсивного, интенсивного и интегрального использования оборудования:

где  – количество единиц оборудования, отработавшего в каждой смене;

– количество единиц оборудования, отработавшего в каждой смене;

— количество установленного оборудования;

— количество установленного оборудования;

фактическое и нормативное время работы оборудования;

фактическое и нормативное время работы оборудования;

Мф, Мн — фактическая и нормативная производственная мощность.

Объем основных фондов и степень их использования определяют величину производственной мощности — максимально возможного выпуска продукции за единицу рабочего времени при условии полного использования производственного оборудования и площадей.

Мощность подразделяется на входящую (Мвх) (на начало периода) и выходящую (Мвых) (на конец периода), проектную и резервную.

Среднегодовая производственная мощность определяется по формуле:

где Мвв, Мвыб – ввод и выбытие мощностей в течение года;

– количество месяцев с момента ввода и выбытия мощностей до конца года.

– количество месяцев с момента ввода и выбытия мощностей до конца года.

При определении производственной мощности учитывается максимально возможный фонд рабочего времени, равный произведению длительности года и продолжительности суток в часах:

где  – календарный (максимально возможный) фонд рабочего времени;

– календарный (максимально возможный) фонд рабочего времени;

Дг — число дней в году.

Номинальный (режимный) фонд характеризует количество часов работы предприятия в соответствии с его рабочим режимом:

где Двп — число праздничных и выходных дней в году;

— количество часов работы оборудования в сутках.

— количество часов работы оборудования в сутках.

Эффективный (располагаемый, действительный) фонд времени работы оборудования равен режимному фонду за вычетом времени на ремонт, наладку, переналадку и времени нахождения оборудования в резерве, с учетом использования станка во времени и рассчитывается по формуле:

где  – длительность рабочей смены;

– длительность рабочей смены;

с — количество смен в сутках;

Кн — коэффициент использования оборудования во времени.

Производственная мощность определяется за год по мощности ведущих цехов и участков, которые задействованы в основных технологических операциях. На участке мощность определяется по ведущему оборудованию, на котором выполняются наиболее трудоемкие операции.

Производственная мощность группы однотипных станков определяется по формуле:

где Вч — средняя часовая выработка.

Для оценки соответствия пропускной способности ведущих цехов и остальных звеньев предприятия рассчитывают коэффициент сопряженности мощностей (Ксоп).

где  М2 – мощности цехов (участков, групп оборудования), между которыми определяется коэффициент сопряженности;

М2 – мощности цехов (участков, групп оборудования), между которыми определяется коэффициент сопряженности;

Ру – удельный расход продукции первого цеха для производства продукции второго цеха.

Коэффициент загрузки оборудования определяется путем деления потребного фонда времени на программу на располагаемый фонд времени (К3).

Наличие и движение основных фондов отражается помесячно. Стоимость основных фондов на конец периода определяется по формуле:

где ОФнг — стоимость основных фондов на начало периода;

ОФвв — стоимость введенных (поступивших) основных средств;

ОФвыб – стоимость выбывших основных средств.

Среднегодовая стоимость основных фондов ОФ, определяется по формулам:

где ОФвв, ОФВЫб — стоимость введенных и выбывших основных фондов;

— количество полных месяцев с момента ввода и выбытия основных фондов соответственно;

ОФнг, ОФкг — стоимость основных фондов на начало и конец года.