2015-07-04

2015-07-04 6525

6525В качестве критериев в процессе управления рисками используются их пороговые уровни, которые общество (организация) считает приемлемыми. Обычно целью процесса управления рисками является снижение рисков до приемлемого уровня.

Вопросы о том, какой риск можно считать приемлемым и где проходит граница между приемлемым и неприемлемым рисками, являются одними из самых сложных и важных в практике риск-менеджмента. Для получения ответов

Глава 7

на эти вопросы менеджер должен принять соответствующие управленческие решения, которые могут существенно отличаться друг от друга в разных ситуациях. На них будет влиять специфика самого процесса принятия решений, в частности, склонность менеджеров к риску, механизмы и факторы, определяющие приемлемость различных рисков. Пороговые значения риска определяются также следующими факторами:

принятой общей стратегией управления и развития организации, традициями ведения данного бизнеса и корпоративной культурой, а также предписаниями и рекомендациями надзорных органов. Решения об уровне приемлемого риска часто принимаются по аналогии с существующей практикой и/или в соответствии с действующими нормативными документами. Независимо от того, насколько четко прописаны в законодательстве соответствующие ограничения и насколько жестки формально закрепленные в нем санкции за нарушение последних, любые значительные отклонения от принятого подхода могут восприниматься как опасные и необоснованные. В частности, такой точки зрения скорее всего будут придерживаться суды при разбирательстве дел, связанных с обязательствами по возмещению ущерба;

вариантом управления рисками, спецификой принятой программы управления рисками. Разное сочетание методов управления риском (например, решение о доле рисков, оставляемых на собственном удержании) может изменить представления менеджеров о степени приемлемости тех или иных рисков. Поэтому уровни приемлемого риска могут пересматриваться в ходе формирования программы управления риском;

финансовыми возможностями организации. Пороговые значения (приемлемые уровни) могут устанавливаться для следующих показателей и критериев приемлемости риска:

R -R приемл,

где R = QW — математическое ожидание ущерба за проект или единичный интервал времени, Rприемл — его приемлемое значение, Q — вероятность негативного события за проект или единичный интервал времени, W = M[W] — средний ущерб в случае реализации негативного события;

Q ≤ Q приемл,

где Qприемл — приемлемое значение вероятности негативного события за проект или единичный интервал времени (например, [56]);

для вероятности наступления определенного размера ущерба, в частности,

Q кат -Q кат приемл,

где Qкат = QP(W> ИС) — вероятность катастрофического ущерба, W > ИС — критерий катастрофического ущерба для организации, Qкат приемл — уровень приемлемого катастрофического ущерба;

W ≤ W

где W приемл, — приемлемое значение среднего ущерба. Аналогичные критерии могут быть записаны для максимально возможного убытка и наиболее вероятного ущерба (см. п.п. 6.2);

Системы управления рисками в различных сферах

VaR _ wприемл,

где VaR — рисковый капитал, wприемл — его приемлемое значение, в качестве которого может быть взято, например, имущественное состояние предпринимателя либо размер резервов и оборотных средств организации. Таким образом, рисковать можно лишь в диапазоне допустимых ущербов.

Критерии приемлемости и уровни приемлемого риска устанавливаются руководством (владельцами) организации.

В случае если рассматривается портфель рисков, то с учетом ущерба и вероятности его возникновения рассчитывается интегральный показатель по всей совокупности рисков, для которого устанавливаются пороговые значения, что способствует проведению единой политики риск-менеджмента. Дополнительно должны быть заданы пороговые значения и для отдельных рисков (в результате решения задачи нормирования).

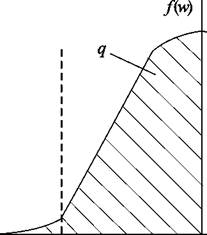

Концепция рискового капитала в настоящее время широко используется при управлении финансовыми рисками. Она позволяет оценить риск в терминах возможных потерь, соотнесенных с вероятностями их возникновения. Рисковый капитал (Value-at-Risk, VaR) — это граница, которую величина фактического ущерба W не превысит с установленной вероятностью (рис. 7.5). Рисковый капитал можно установить из равенства

P(W< VaR) =

q,

VaR

где P(W < VaR) = I f(w)dw.

|

| Потери W |

\ Прибыль

| w |

VaR

Рис. 7.5. Плотность распределения вероятностей экономического результата проекта (сплошная линия — условная плотность распределения вероятностей возможного ущерба)

Значение вероятности q задает уровень приемлемого риска, связанного с тем, что верхняя граница случайных убытков в проекте, описываемых некоторой функцией распределения F (w), превысит уровень приемлемого ущерба. Это значение должно быть достаточно велико. Например, в настоящее время Базельский комитет рекомендует для суммарного банковского риска величину

Глава 7

q = 0,99. Таким образом, через понятие рискового капитала VaR определяется верхняя граница диапазона [0, VaR ] для возможного убытка W в проекте. Если в проекте величина рискового капитала превышает приемлемый для организации уровень, то проект не реализуется. В настоящее время финансовые компании (банки, страховые и инвестиционные компании) развитых стран осуществляют оценку величины VaR в режиме ежедневного мониторинга.

Методология VaR широко применяется для оценки рыночных рисков и при принятии связанных с ними решений, в частности, портфельного риска. В этом контексте VaR — величина максимально возможных потерь, такая, что потери в стоимости данного портфеля инвестора за определенный период времени не превысят этой величины с заданной вероятностью.

Для определения VaR необходима оценка «веса хвоста» распределения, т. е. вероятности возникновения потерь больше определенного уровня. Для оценки «длины хвоста» следует изучать возможность реализации проекта в стрессовых ситуациях и использовать сценарный подход.

Преимущества методологии VaR: позволяет одним единственным числом агрегировать и отобразить информацию о рыночных рисках портфеля, а также о рисках составляющих портфель сегментов и элементов. Недостатки: дефицит информации для построения распределения потерь F (w), что требует проведения большой работы по сбору исторических данных и их обработке. Кроме того, оценка возможных изменений стоимости портфеля ограничена набором предыдущих исторических изменений. Типичная проблема при использовании данного метода состоит в отсутствии требуемого объема исторических данных. Чтобы получить более точную оценку VaR, необходимо использовать как можно больший объем данных, но использование слишком старых данных приводит к тому, что сегодняшний (и тем более будущий) риск будет оценен на основе данных, которые не соответствуют текущему состоянию рынка; при оценке VaR практически не учитывается ликвидность — важная характеристика всех рынков, особенно российских.

Для вычисления VaR необходимо определить ряд базовых элементов, непосредственно влияющих на его величину:

—вероятностное распределение рыночных факторов, напрямую влияющих на изменения цен входящих в портфель активов. Понятно, что для его построения необходима некоторая статистика по поведению каждого из этих активов во времени. Если предположить, что логарифмы изменений цен активов подчиняются нормальному (гауссовскому) закону распределения с нулевым средним, то достаточно оценить только волатильность (среднеквадратическое отклонение приращения логарифма цены актива в единицу времени). Заметим, что на российском финансовом рынке предположение о нормальности распределения, как правило, не выполняется;

—период поддержания позиций, на котором оцениваются потери. При некоторых упрощающих предположениях можно показать, что значение VaR портфеля пропорционально квадратному корню из периода поддержания позиций. Поэтому при принятии этих предположений достаточно вычислять только однодневную величину VaR. Тогда, например, четырехдневное значение VaR будет в два раза больше, а 25-дневное — в пять раз.

Системы управления рисками в различных сферах

Методы вычисления VaR:

—аналитический (вариационно-ковариационный метод или метод ковариационных матриц);

—исторического моделирования (исторический метод или метод исторических данных);

—статистического моделирования (метод статистических испытаний или метод Монте-Карло).

В любом случае определение VaR подразумевает знание функции распределения доходности портфеля за выбранный интервал времени.

Преимущества применения аналитического метода для расчета VaR: простота и наглядность расчетов; возможность расчета совокупной величины VaR для линейных инструментов; доступность методических материалов, так как для большинства рыночных факторов все необходимые параметры нормального распределения известны. Недостатки: допущение о нормальном распределении и его стационарности; невозможность расчета VaR для портфелей, состоящих из инструментов, стоимость которых зависит от базисных активов нелинейным образом, например, для портфелей, содержащих нелинейные финансовые инструменты (опционы).