2015-07-02

2015-07-02 8412

8412При проектных расчетах удобнее пользоваться суточными показателями затрат по содержанию судна в эксплуатации. Для этих целей ставки затрат устанавливаются дифференцированно по двум режимам – на сутки работы и сутки стоянок.

Значение этих показателей различаются между собой только по расходу топлива. Остальные расходы по содержанию судов не зависят от режима их работы и остаются одинаковыми в сутки работы и стоянок.

В результате анализа отчетных данных установлено, что расходы топлива в сутки стоянок составляют 5% от расхода топлива в сутки работы.При расчете себестоимости перевозок грузов в курсовой работе используются показатель суточных затрат по содержанию судов в эксплуатации.

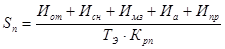

Суточные показатели затрат по содержанию самоходных грузовых судов в сутки хода и сутки стоянок рассчитываются по следующим выражениям:

(17)

(17)

(18)

(18)

где:

– прямые расходы по содержанию судна в сутки рабочего периода без расходов на топливо, руб.;

– прямые расходы по содержанию судна в сутки рабочего периода без расходов на топливо, руб.;

– расходы на топливо в сутки хода, руб.;

– расходы на топливо в сутки хода, руб.;

– коэффициент распределяемых расходов в курсовой работе принять 0,3.

– коэффициент распределяемых расходов в курсовой работе принять 0,3.

Прямые расходы на содержание судна рассчитываются на сутки рабочего периода по формуле:

(19)

(19)

где:

– соответственно затраты на оплату труда, отчисления в социальные фонды, материалы, амортизацию и остальные прямые расходы по судну в целом, руб.;

– соответственно затраты на оплату труда, отчисления в социальные фонды, материалы, амортизацию и остальные прямые расходы по судну в целом, руб.;

– коэффициент рабочего периода (принять 0,98).

– коэффициент рабочего периода (принять 0,98).

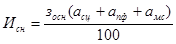

Расходы на оплату труда включают основную и дополнительную заработную плату за период эксплуатации и зимнего отстоя команды земснаряда:

(20)

(20)

(21)

(21)

где:

– сумма месячных должностных окладов экипажа земснаряда (устанавливается по действующим штатным расписаниям и утвержденным должностным окладам в зависимости от типа земснаряда, его производительности);

– сумма месячных должностных окладов экипажа земснаряда (устанавливается по действующим штатным расписаниям и утвержденным должностным окладам в зависимости от типа земснаряда, его производительности);

– период эксплуатации земснаряда в течении навигации, сут.;

– период эксплуатации земснаряда в течении навигации, сут.;

30,5 – среднее количество дней в месяце в период эксплуатации, вооружения и разоружения, сут/мес;

– коэффициент, учитывающий премии;

– коэффициент, учитывающий премии;

– период вооружения и разоружения cудна, сут.(приложение № 3);

– период вооружения и разоружения cудна, сут.(приложение № 3);

– затраты времени переработанного членами экипажа и навигационный период сверх установленного трудовым законодательством, мес.;

– затраты времени переработанного членами экипажа и навигационный период сверх установленного трудовым законодательством, мес.;

– коэффициент, учитывающий доплаты за выслугу лет (в курсовой работе принять 0,25);

– коэффициент, учитывающий доплаты за выслугу лет (в курсовой работе принять 0,25);

– коэффициент, учитывающий дополнительную заработную плату (в курсовой работе принять 1,1);

– коэффициент, учитывающий дополнительную заработную плату (в курсовой работе принять 1,1);

– районный коэффициент к заработной плате (в курсовой работе принять 1,3);

– районный коэффициент к заработной плате (в курсовой работе принять 1,3);

– штат экипажа судна, чел.;

– штат экипажа судна, чел.;

– коэффициент, учитывающий повышение средней зарплаты одного члена экипажа на зимнем отстое по сравнению с тем же показателем в навигационный период (в курсовой работе принять 1,25);

– коэффициент, учитывающий повышение средней зарплаты одного члена экипажа на зимнем отстое по сравнению с тем же показателем в навигационный период (в курсовой работе принять 1,25);

– штатный норматив по зимнему отстою, определяющий среднее количество членов экипажа, остающихся на судне в период зимнего отстоя, чел. (в курсовой работе принять 2 чел.);

– штатный норматив по зимнему отстою, определяющий среднее количество членов экипажа, остающихся на судне в период зимнего отстоя, чел. (в курсовой работе принять 2 чел.);

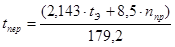

Затраты времени, переработанного членами экипажа в навигационный период при 8-часовом рабочем дне:

(22)

(22)

где:

2,143 – количество переработанных часов, приходящихся на сутки эксплуатационного периода;

– количество праздничных дней за период эксплуатации;

– количество праздничных дней за период эксплуатации;

179,2 – среднее количество рабочих часов в течение месяца.

Расходы на рацион коллективного питания экипажа судна:

(23)

(23)

где:

– стоимость рациона питания одного человека в сутки, руб.;

– стоимость рациона питания одного человека в сутки, руб.;

– период эксплуатации судна, сутки.

Отчисления во внебюджетные фонды включают: отчисления на социальное страхование, в пенсионный фонд, обязательное медицинское страхование – в сумме составляют 26%, а также налог на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний 0,2 (26,2%):

(24)

(24)

Расходы на материальные затраты, кроме амортизации и топлива, включают затраты на навигационные (кроме смазочные) и прочие материальные ресурсы:

(25)

(25)

где:

,

,  – процент отчислений на приобретение навигационных материалов и прочих материальных ресурсов, в курсовой работе принять 5% и 0,4% соответственно;

– процент отчислений на приобретение навигационных материалов и прочих материальных ресурсов, в курсовой работе принять 5% и 0,4% соответственно;

– учетная стоимость судна, руб. (приложение № 1).

– учетная стоимость судна, руб. (приложение № 1).

Расходы на топливо, смазочные материалы за время работы рассчитывается по формуле:

(26)

(26)

где:

– мощность главных силовых установок судна, л.с.;

– мощность главных силовых установок судна, л.с.;

,

,  – удельный расход топлива и смазочных материалов главными силовыми установками, г/л.с.час;

– удельный расход топлива и смазочных материалов главными силовыми установками, г/л.с.час;

,

,  - цена топлива и смазочного масла, руб./т;

- цена топлива и смазочного масла, руб./т;

– коэффициент, учитывающий расход топлива и смазочных масел вспомогательными двигателями и на отопление, в курсовой работе принять 1,08.

– коэффициент, учитывающий расход топлива и смазочных масел вспомогательными двигателями и на отопление, в курсовой работе принять 1,08.

(27)

(27)

где:

– процент ежегодных амортизационных отчислений, % (приложение № 1).

– процент ежегодных амортизационных отчислений, % (приложение № 1).

В прочие прямые расходы включаются расходы на:

- коллективное питание команды;

- охрана труда и технику безопасности, медико-санитарные, противопожарные мероприятия;

- все виды ремонта технического флота;

- служебные командировки, проживание в гостинице и общежитиях;

- технический надзор за судном, осмотр судна Регистром, содержание радиоустановки, паспортизация и инвентаризация;

- дезинфекцию, дезинсекцию и дератизацию, содержание судна в чистоте и др.

Прочие прямые расходы по судну за период эксплуатации принимаются в доле от расходов на заработную плату и отчислений на социальные нужды и дополнительно включают расходы на все виды ремонта и на рацион питания команды:

(28)

(28)

где:

– доля прочих прямых расходов от расходов на оплату труда и отчисления во внебюджетные фонды, в курсовой работе принять 4%;

– расходы на выполнение всех видов ремонта, руб..

– расходы на выполнение всех видов ремонта, руб..

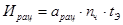

(29)

(29)

где:

– норматив отчислений в ремонтный фонд, в курсовой работе принять 5%;

– норматив отчислений в ремонтный фонд, в курсовой работе принять 5%;

Эксплуатационные расходы по судну за период кругового рейса:

(30)

(30)

(31)

(31)

где:

– время хода, сут.;

– время хода, сут.;

– время стоянки, сут.

– время стоянки, сут.

Время хода и стоянки выбираются из расчетов раздела 1.