2015-07-21

2015-07-21 841

841Последующим условным данным определим показатели счета образования доходов сектора "Нефинансовые предприятия" (в усл. ед.):

расходы на сырье, топливо и энергию 230

основная заработная плата, выплачиваемая работодателями наемным работникам 80

премии работникам 10

дотации на питание работников 5

оплата туристических путевок 3

обязательные отчисления работодателей в фонды социального страхования 10

доплата к пенсиям 2

арендная плата за оборудование 8

налог на имущество предприятий 15

расходы на рекламу 9

оплата услуг связи 8

оплата услуг страхования 2

компенсации, полученные работодателями из государственного бюджета в связи с использованием труда инвалидов 1

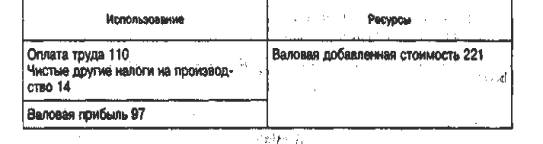

валовая добавленная стоимость 221

Решение. Заработная плата включает следующие элементы:

Заработная плата = Основная заработная плата (80) + Премии работникам (10) + Дотации на питание работников (5) + Оплата туристических путевок (3) = 80 + 10 + 5 + 3 = 98.

Таким образом, в нашем примере заработная плата работников составила 98 усл. ед.

Фактические отчисления работодателей на социальное страхование равны 10 усл. ед., условно исчисленные отчисления работодателей на социальное страхование включают доплаты к пенсиям бывшим работникам за счет средств предприятия и равны 2 усл. ед.

Оплата труда наемных работников определяется следующим образом:

Оплата труда = Заработная плата (98) + Фактические отчисления работодателей на социальное страхование (10) + Условно исчисленные отчисления на социальное страхование (2) = 98 + 10 + 2 = 110 усл. ед.

Другие налоги на производство составили 15 усл. ед. (налог на имущество предприятий), другие субсидии на производство — 1 усл. ед. (компенсации из государственного бюджета, ввязанные с использованием работодателем труда инвалидов). Таким образом, чистые другие налоги на производство равны 14 усл. ед.

Балансирующей статьей счета образования доходов сектора "Нефинансовые предприятия" является валовая прибыль, которая рассчитывается следующим образом:

Валовая прибыль = Валовая добавленная стоимость - Оплата труда - Чистые другие налоги на производство = 221 - 110 - 14 = 97,

|

Таким образом, счет образования доходов для сектора "Нефинансовые предприятия" имеет следующий вид:

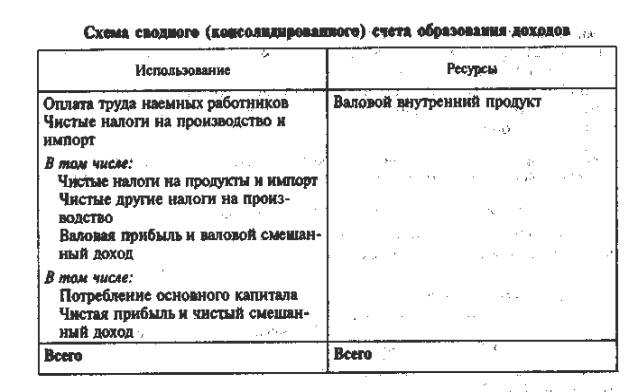

Суммируя созданные в процессе производства первичные доходы, исчисляют ВВП распределительным методом:

ВВП = ОТ + ЧН + ВП + ВСД,

где ОТ — оплата труда наёмных работников;

ЧН - чистые налоги на производство и импорт;

ВП — валовая прибыль;

ВСД — валовые смешанные доходы.

Если из валовой прибыли или валового смешанного дохода вычесть потребление основного капитала, то получим чистую прибыль или чистый смешанный доход:

ЧП=ВП – ПОК

Следует отметить, что в счете образования доходов для секторов "Государственные учреждения" и "Некоммерческие организации", как правило, нет элемента Чистая прибыль/смешанный доход у поскольку эти секторы создают нерыночную продукцию, которая оценивается по сумме текущих затрат (включая потребление основного капитала).

Сводный (консолидированный) счет образования доходов составляется по экономике в целом. В ресурсную часть счета переносится показатель ВВП из счета производства, а в разделе "Использование" отражаются оплата труда наемных работников и чистые налоги на производство и импорт, а также балансирующие статьи: прибыль экономики и смешанные доходы.

|