2015-07-21

2015-07-21 1040

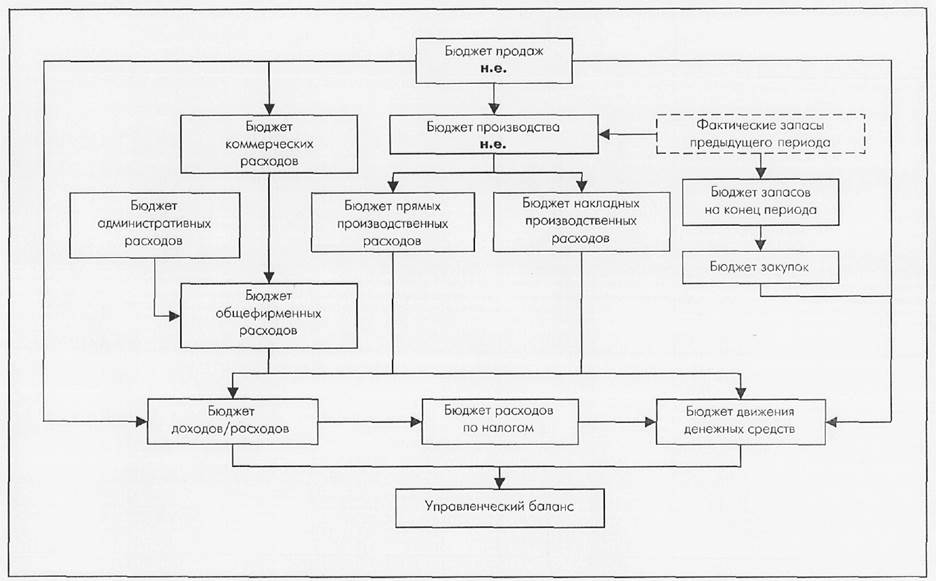

1040Функциональная схема отражает последовательность составления функциональных бюджетов. Схема используется в дальнейшем для разработки регламента планирования (см. раздел Разработка регламента планирования). Уровень детализации зависит от перечня разрабатываемых бюджетов.

Примерная последовательность составления плановых бюджетов такова:

1. Бюджет продаж

1.2. доходов от продаж (в стоимостном выражении)

1.3.поступлений денежных средств (график возврата дебиторской задолженности)

2. Бюджет производства

2.1. в натуральном выражении

2.2. в стоимостном выражении

3. Бюджеты затрат

3.1. Бюджет себестоимости

3.1.1. Бюджеты потребностей производства

3.1.2. Бюджеты затрат

3.1.3. Бюджеты закупок

3.2. Бюджет торговых расходов

3.3. Бюджет общих и административных расходов

4. Консолидированные бюджеты (движения денежных средств, доходов/ расходов, баланс).

Для составления схемы формирования функциональных бюджетов необходимо взять перечень составляемых на предприятии и расположить их в порядке составления при планировании. Примерную схему функциональных бюджетов см. ниже.

3.2.5 Назначить ответственных за планирование и исполнение бюджетов в целом и постатейно

Распределение ответственности — необходимая часть постановки бюджетного управления. Ответственность распределяется между сотрудниками и закрепляется в регламентных документах. Регламент ответственности дисциплинирует сотрудников и упорядочивает процесс планирования.

Всю систему ответственности можно разделить на планирование и выполнение планов. В большинстве случаев планирование осуществляет плановый отдел, а за выполнение отвечают сотрудники разных подразделений. В некоторых случаях это может быть одно и тоже лицо. Например, исполнительный директор может планировать инвестиции и отвечать за освоение средств поступивших на эти цели.

ü 1. Назначение ответственных за планирование и выполнение бюджетных статей.

За выполнение статей ответственность распределяется довольно просто — между сотрудниками, выполняющими функцию которую отражает бюджетная статья.

Например, за статью Доходы от реализации может отвечать Начальник отдела продаж, Петрова Анна Ивановна. За статью расходов на рекламу — Начальник отдела рекламы, Васильев Анатолий Викторович.

В рамках отдельного ЦФО назначаются ответственные за функциональный бюджет.

Например, в строительной бригаде ответственным за расход краски (статья) будет маляр, ответственным за расход стройматериалов (бюджет прямых производственных расходов) — бригадир, а ответственным за выполнение этапа работ (Бюджет производства) — директор СМУ (строительно-монтажного управления).

Для торговли: ответственным за закупку спиртных напитков (статья) может быть снабженец, за закупки в целом (бюджет закупок) — начальник отдела снабжения.

Ответственным за планирование и выполнение плана может быть и один человек — Руководитель ЦФО.

Рис. 7. Функциональная схема бюджетов.

Рис. 7. Функциональная схема бюджетов.

Особое внимание следует обратить на те случаи, когда ответственность за планирование и исполнение различаются. Например, расход электроэнергии планирует Главный энергетик, а ответственность за фактическую величину расхода будет отвечать непосредственно Начальник производства (или начальник цеха).

ü 2. Составление операционных бюджетов

После определения ответственных за выполнение планов по статьям/ определяется состав операционных бюджетов/ включая туда статьи, за которые отвечают сотрудники соответствующего ЦФО.

Для этого сначала нужно составить две проекции ЦФО/Сотрудники и Сотрудники/Статьи.

Проекция ЦФО/Сотрудники показывает персонал каждого ЦФО (составляется при формировании финансовой структуры). Проекция Статьи-Сотрудники показывает распределение ответственности за выполнение плановых статей бюджетов (не ответственность за планирование/ а ответственность за выполнение планов).

На основе этих проекций можно составить проекцию Операционный бюджет ЦФО/Статьи. Проекция имеет следующий вид;

Бюджет ЦФО Снабжение

Закупка материалов

Зарплата сбытового персонала

……………..

Бюджет ЦФО Производство

Материалы

Полуфабрикаты

Зарплата рабочих

………………

Бюджет ЦФО ……..

Для составления сначала берутся все ЦФО и создается структура операционных бюджетов (бюджетов ЦФО).

Затем выбираются статьи/ за которые отвечают сотрудники ЦФО и вписываются в бюджет ЦФО. В результате получаем Операционный бюджет.

Бюджеты ЦФО составляются по статьям движения активов, доходов/расходов и движения денежных средств.

Ответственность за движение денежных средств часто распределяется между подразделениями финансового и бухгалтерского учета.

Приведем пример отличия операционных и функциональных бюджетов: есть бюджет коммерческих расходов, составляемый ЦФО Маркетинг, и ЦФО Сбыт.

Ответственность за выполнение бюджета коммерческих расходов будет разделена между этими ЦФО, за одни статьи будет отвечать ЦФО Маркетинг, а за другие ЦФО Сбыт. Статьи, отнесенные к ЦФО, составляют его операционный бюджет. В ЦФО Маркетинг это реклама, зарплата маркетингового персонала, преференции. В ЦФО Сбыт это зарплата агентов, расходы по доставке, расходы на поддержание запасов. К

ü 3. Назначить ответственных за планирование и выполнение бюджетов ЦФО.

Ответственным за выполнение бюджета ЦФО всегда является Руководитель ЦФО.

За составление плановых бюджетов отвечают, как правило, планово-экономические отделы, административная служба и отдел снабжения. Планы закупок составляются методом сбора заявок подразделений. Заявки собираются ЦФО снабжения или административно-хозяйственным отделом для формирования бюджета закупок.

В итоге необходимо разработать схему ответственности за формирование всех бюджетов предприятия. Схема ответственности может быть представлена в следующем виде:

ЦФО 1

Бюджет — Ответственный за планирование / Ответственный за выполнение

Статья — Ответственный за планирование / Ответственный за выполнение

Статья — Ответственный за планирование / Ответственный за выполнение

ЦФО 2

Бюджет — Ответственный за планирование / Ответственный за выполнение

Статья — Ответственный за планирование / Ответственный за выполнение

Статья —- Ответственный за планирование/ Ответственный за выполнение

Схему ответственности за бюджетный процесс можно увидеть в Примере Положения о бюджетах (см. ниже).

РАЗРАБОТКА СИСТЕМЫ ПЛАНИРОВАНИЯ