2015-07-14

2015-07-14 1341

1341Нужно помнить, что постановка бюджетирования – большая системная задача. Но, несмотря на трудности, которые возникают в ходе ее решения, надо стараться придерживаться принципов, описанных выше.

Смысл постановки бюджетирования в организации заключается в введении на основе бюджетов завершенных управленческих технологий. В этом смысле бюджетирование понимается уже не как технология планирования, но как технология управления хозяйственной деятельностью организации. Реализация постановки системы бюджетирования состоит из пяти последовательных этапов.

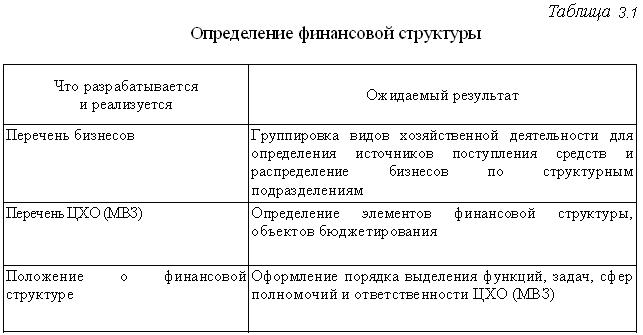

Этап 1. Определение финансовой структуры компании.

В ходе реализации этапа (Табл. 3.1):

- составляется перечень видов хозяйственной деятельности (бизнесов);

- анализируется правовой статус структурных подразделений (дочерняя организация холдинга, филиал без выделения юридического лица, структура многопрофильной коммерческой фирмы и т. п.);

- исследуется организационная структура управления компании (определяется тип оргструктуры: дивизиональная или линейно-функциональная, производственное объединение);

- распределяются бизнесы по структурным подразделениям;

- составляется перечень центров хозяйственной ответственности (ЦХО) и мест возникновения затрат (МВЗ);

- разрабатывается Положение о финансовой структуре компании.

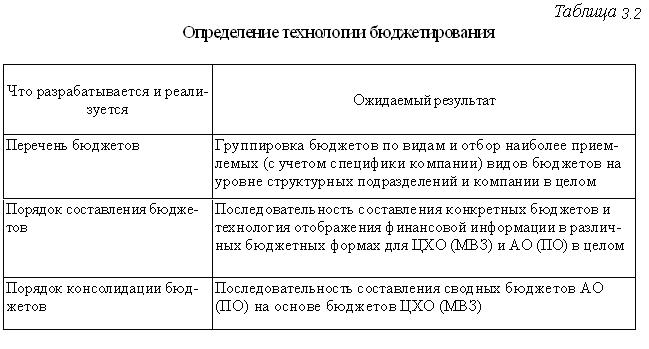

Этап 2. Определение технологии бюджетирования.

В ходе реализации этапа (Табл. 3.2):

- определяются виды основных, операционных (вспомогательных) и дополнительных (специальных) бюджетов, которые компания предполагает использовать во внутрифирменном бюджетировании и финансовом планировании;

- устанавливается набор операционных бюджетов для ЦХО МВЗ, основных и дополнительных бюджетов для ЦХО и сводных (консолидированных) бюджетов компании (акционерного общества и производственного объединения в целом);

- разрабатывается порядок (последовательность) составления различных бюджетов для ЦХО МВЗ и АО (ПО) в целом;

- уточняются особенности консолидации бюджетов ЦХО МВЗ, то есть составления сводных бюджетов.

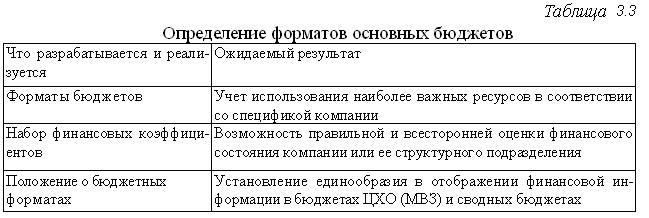

Этап 3. Определение форматов основных бюджетов

Этап 3. Определение форматов основных бюджетов

В ходе реализации этапа (Табл. 3.3):

- определяется набор статей доходов и расходов, затрат в бюджете доходов и расходов с выделением прямых (переменных) и постоянных (накладных) расходов и затрат (с модификацией формы № 2 Минфина России или без ее использования);

- на основе анализа структуры себестоимости продукции ЦХО МВЗ и АО (ПО) в целом выявляются наиболее важные (критические) ресурсы и соответствующие им статьи затрат;

- определяется набор статей затрат в плане капитальных (первоначальных) затрат;

- определяется набор источников денежных средств и направлений их использования в БДДС с учетом критических ресурсов;

- определяется состав статей активов и пассивов в расчетном балансе;

- выбираются основные финансовые показатели, нормативы и коэффициенты, необходимые для анализа прогнозируемого финансового состояния компании и (или) отдельного структурного подразделения.

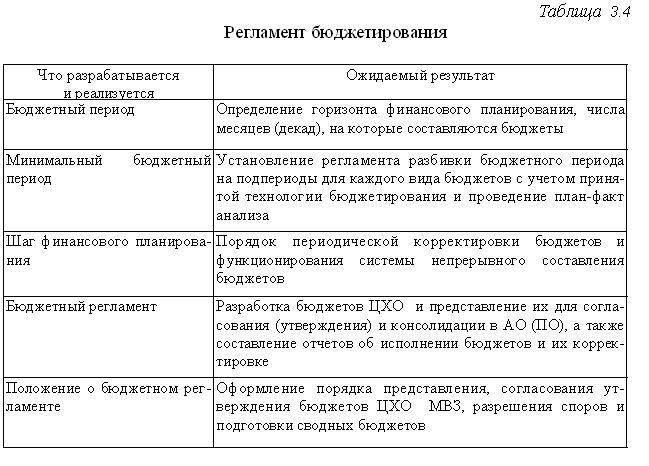

Этап 4. Регламент бюджетирования.

В ходе реализации этапа (Табл. 3.4):

- определяется бюджетный период (с какого месяца или квартала по какой составляются все виды бюджетов);

- по видам бюджетов, применяемых в компании, определяются минимальные бюджетные периоды (разбиение бюджетного периода на подпериоды: кварталы, месяцы, декады и т. п.);

- устанавливается регламент (порядок) разработки, представления первоначальных бюджетных форм ЦХО МВЗ и их консолидации, то есть сроки бюджетной отчетности, представления их ЦХО МВЗ и корректировки;

- определяется процедура оценки исполнения бюджета, анализа причин отклонений фактических значений от прогнозируемых ранее;

- устанавливается регламент разработки и консолидации скорректированных бюджетных форм;

- составляется положение о бюджетном регламенте.

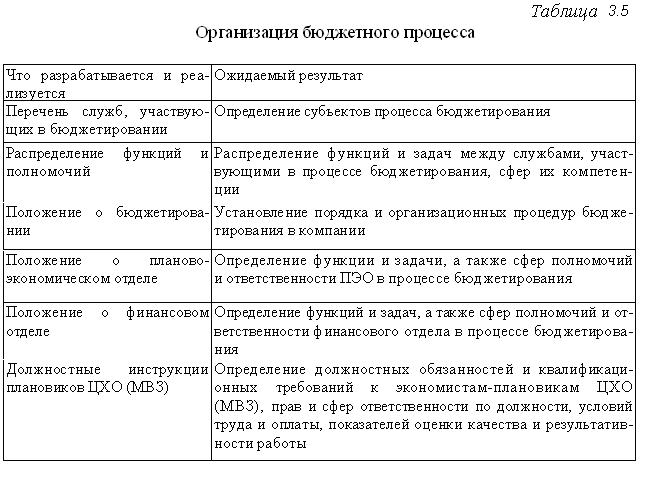

Этап 5. Организация бюджетного процесса.

В ходе реализации этапа (Табл. 3.5):

- определяется, какие службы участвуют в бюджетировании (планово-экономический отдел, финансовый отдел, бухгалтерия и т. п.);

- распределяются функции и полномочия отдельных служб, сфера их полномочий (ответственности);

- устанавливается порядок взаимодействия служб;

- составляются opганизационно-распорядительные документы, регламентирующие процесс бюджетирования.

Опыт показывает, что желание внедрить полномасштабную систему бюджетного управления в компании часто приводят к разочарованию. Поэтому мы привели поэтапный вариант организации бюджетирования. Создание системы бюджетного управления хозяйственной деятельностью компании обязательно должно оказаться в поле зрения первого руководителя, стать для него приоритетной задачей.

В заключение можно привести три определения понятия «бюджетирование»:

1. В узком смысле, бюджетирование – это финансовое планирование на предприятии, в рамках которого составляется прогноз трех бухгалтерских отчетов: о движении денежных средств, о прибылях и убытках, бухгалтерского баланса.

2. В расширенном смысле, бюджетирование – это технология хозяйственного планирования, в рамках которой на предприятии с определенной периодичностью составляется совокупность не только финансовых, но и операционных бюджетов, представляющих собой, по сути дела, совокупность планов хозяйственной деятельности предприятия.

3. Наконец, в широком смысле, бюджетирование – это технология управления финансово-хозяйственной деятельностью предприятия. В рамках таких технологий выполняются планирование, учет, контроль, анализ и регулирование всех видов деятельности, реализуемых фирмой.

Список использованной литературы

1. Курченко А.И. Бюджетирование как метод финансового планирования деятельности организации.[Электронный ресурс]. – Режим доступа: http://www.profiz.ru/se/3_10/Budzetirovanie_metod_anal

2. Асаул А.Н. Организация предпринимательской деятельности. Учебник. [Электронный ресурс]. – Режим доступа: http://www.aup.ru/books/m498/7_4.htm

3. Бюджетирование. [Электронный ресурс]. – Режим доступа: http://ru.wikipedia.org/wiki/бюджетирование