2014-02-09

2014-02-09 751

751Ведение на постоянной основе процесса сквозного планирования (бюджетирования) невозможно без наличия адекватной организационной структуры предприятия. Составление операционного, инвестиционного, финансового и сводного бюджетов требует наличия подразделений с соответствующими функциями и полномочиями.

На небольших предприятиях проект сводного бюджета обычно «оставляется бухгалтерией и утверждается Генеральным директором, па средних и крупных предприятиях сводный бюджет, как правило, утверждается Правлением.

В организационной структуре процесса бюджетирования можно выделить субъекты планирования (подразделения, участвующие в разработке сводного бюджета) и объекты планирования (подразделения которым составляется сводный бюджет и которые ответственны за выполнение сводного бюджета. К ним относятся производственные цехи, служба сбыта, отдел снабжения, складские службы и др.). Субъекты планирования - аппарат управления организацией (предприятием), который рассматривает, корректирует и представляет на утверждение бюджетные показатели объектов планирования. К ним относятся планово-экономические, финансово-экономические, планово-аналитические службы, отдел труда и заработной платы, управление маркетинга и сбыта и др.

Стоит отметить, что в «чистом виде» субъектов планирования не бывает, так как любое подразделение предприятия ответственно за выполнение того или иного бюджетного задания. Например, планово-экономическая служба, составляющая бюджетные сметы затрат функциональных служб, имеет свою бюджетную смету затрат, за выполнение которой оно ответственно и т.д.

Отдельно рассмотрим бухгалтерию, которая сегодня становится основным плановым органом и главным информационным центром по плановым и фактическим показателям сводного бюджета. Бухгалтерия непосредственно не выполняет аналитическую работу по составлению сводного бюджета, но ведет учетную деятельность по сводным (агрегированным) показателям бюджетного плана и его исполнения, и все плановые службы при разработке бюджета опираются на учетную информацию, предоставляемую бухгалтерией.

В зависимости от устава и внутренних нормативных документов окончательное решение об утверждении сводного бюджета могут принимать: правление организации (предприятия);

■ генеральный директор или президент (правление является консультативным органом);

■ совет директоров (президент компании подает проект сводного бюджета на утверждение совету директоров);

■ общее собрание акционеров организации (предприятия) (совет директоров подает проект сводного бюджета на утверждение общему собранию акционеров, как правило, это касается долгосрочного «бюджета развития»).

Обычно различают две схемы организации работ по составлению бюджетов: по методу break — down (сверху — вниз) и по методу build — up (снизу — вверх). По методу break — down работа по составлению бюджета начинается «сверху», т.е. руководство предприятия определяет цели и задачи, в частности, плановые показатели по прибыли. Затем эти показатели во все более детализированной форме, по мере продвижения на более низкие уровни структуры предприятия, включаются в планы подразделений. По методу build — up поступают наоборот. Например, расчет показателей реализации начинают отдельные сбытовые подразделения, а затем уже руководитель отдела peaлизации предприятия сводит эти показатели в единый бюджет, который впоследствии может войти составной частью в общий бюджет предприятия.

Рассмотренные методы представляют две противоположные тенденции. На практике нецелесообразно использовать только один из этих методов. Планирование и составление бюджетов представляют собой текущий процесс, в котором необходимо постоянно осуществлять координацию бюджетов различных подразделений.

Бюджеты должны быть структурированными, ясными и подробными. Цифры бюджета должны укладываться в пределы, установленные на основе предыдущих результатов, текущих тенденций, экономических факторов, желаемого темпа роста, перспектив развития, ограничений на трудовые и физические ресурсы. Подготовка, анализ и утверждение бюджета должны представлять собой единый процесс, открытый к изменениям, свободный от эмоций и политического давления и построенный на основе информации, скоординированной между подразделениями.

Цифры в бюджетах не должны быть как слишком жесткими (это привело бы к невозможности исполнения бюджета и недовольству персонала), так и неоправданно заниженными (в этом случае становится допустимой потеря рабочего времени). Они должны быть реалистичными, достижимыми и документально обоснованными.

При бюджетировании следует учитывать перечисленные ниже факторы: стадии жизненного цикла продукта; потребности покупателей; уровень конкуренции; человеческие ресурсы и взаимоотношения it коллективе; тенденции в развитии технологии; уровень предпринимательского и финансового риска; потребности и ресурсы производства; запасы на складе и оборачиваемость активов; наличие и стоимость сырья; маркетинговые и рекламные условия, в том числе долю рынка; ценообразование на товары или услуги; моральное устаревание товаров и услуг; потребности в финансировании и наличие средств; корпоративную и отраслевую стабильность, включая трудовые отношения между администрацией и профсоюзами; спрос на продукцию; государственное регулирование; особенности цикла и сезонные колебания; факторы политики и экономики.

Бюджеты могут образовывать отдельные целостные самонастраиваемые системы, каждая из которых соответствует некоторому использованию ресурсов и получению прибыли. Когда это возможно, менеджер должен определить ответственных за конкретные статьи доходов и затрат, приведенных в бюджете.

Подготовка процесса бюджетирования. Под подготовкой процесса бюджетирования понимается создание:

1) организационных структур, отвечающих за организацию процесса бюджетирования;

2) нормативных документов, стандартизирующих проектные формы, сбор и сопоставление данных, проверку информации и предоставление отчетов. По сути дела это стандарт предприятия, подробно описывающий политику, организационную структуру, разделение ответственности и власть, и служит в качестве свода правил и рекомендаций для составления бюджетных программ. В стандарте говорится о том, что нужно делать, как и в какой форме;

3) комитета по бюджету — обычно это составленная из руководителей среднего звена консультативная группа. Комитет — постоянно действующий орган, который занимается тщательной проверкой стратегических и финансовых планов, дает рекомендации, разрешает разногласия и оперативно вносит коррективы в деятельность предприятия. Смысл существования комитета — обеспечение престижа и формального оформления бюджетных программ.

Формирование бюджетов. Сводный годовой, квартальные и месячные бюджеты предприятия формируются экономической службой.

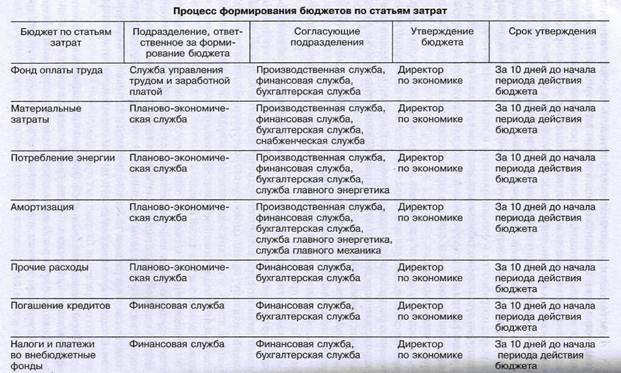

В рамках формирования сводных бюджетов составляются бюджеты по отдельным статьям затрат, процесс формирования которых представлен в табл. 11.1.

Руководители подразделений непосредственно повлечены в деятельность своих подразделений и знают ее досконально, поэтому они являются важными участниками разработки бюджета.

Менеджеру по продажам необходимо спроектировать будущие объемы продаж товаров или услуг и цены реализации, а также прибыль в зависимости от региона и покупателя. Далее он должен рассчитать соответствующие затраты: заработную плату, комиссионные, затраты на продвижение товара, транспортировку, представительские расходы.

Менеджер по производству ответствен за качество производимой продукции, увеличение или уменьшение объемов производства, составление расписания работ, управление рабочими, нахождение наилучших методов организации производства, ремонт и замену оборудования. Он также должен задать необходимый уровень брака на основе практического опыта.

Менеджер по производству проектирует будущие затраты на производство и затраты на единицу продукции. Он должен составить график работ так, чтобы поток работ не прерывался. Менеджер должен принимать во внимание принципы взаимовлияния производственных затрат.

Менеджер по качеству оценивает качество продукции, выявляет проблемы и причины их возникновения, формулирует требования по контролю качества.

Менеджер по закупкам бюджетирует закупки в физических и стоимостных объемах, при этом закупки могут быть спланированы по отдельным поставщикам. Бюджетируются затраты на заработную плату, аренду, поставки.

Менеджер по кадрам ведет регистрацию данных по персоналу, рассчитывает и анализирует производительность, включая причины невыхода на работу, и определяет бюджет потребности в кадрах, как по количеству человек, так и по расходам на оплату труда.

Менеджер по кредитному контролю отвечает за увеличение объема продаж с помощью расширения возможностей получения кредита (если это оправдано) при одновременном уменьшении безнадежных счетов.

На рисунках 11.8—11.13 представлена организационная структура промышленного предприятия в части, касающейся процесса составления и утверждения сводного бюджета. Данная модель основывается на классическом варианте аппарата управления, в котором функциональные службы, задействованные в процессе составления сводного бюджета, входят в аппарат управления, а структурные подразделения — объекты планирования, находятся в двойном подчинении:

■ в линейном (прямом) подчинении службам, отвечающим за исполнение бюджетных заданий по различным сегментам ведения бизнеса;

в функциональном подчинении отдельных управленческих служб, т.е. соответствующие структурные подразделения несут ответственность не за весь спектр своей деятельности, а в рамках планирования, контроля и анализа исполнения очередного бюджета (коммерческий директор может быть подчинен функционально начальнику управления маркетинга и сбыта, хотя статус первого в организации, как правило, гораздо выше).

Регламент составления сводного бюджета, как правило, определяется отдельным внутренним нормативным актом организации — положением о планировании, а также положением об отдельных структурных подразделениях и должностными инструкциями их руководителей.