2014-02-09

2014-02-09 1543

1543Тема 4. Бюджетирование на предприятии.

1. Основные термины и задачи бюджетирования как метода финансового планирования в организации

2. Инфраструктура бюджетного процесса. Аналитический, учетный, организационный и программно-технический блоки

3. Структура сводного бюджета промышленного предприятия. Основные понятия и категории

4. Продолжительность бюджетного периода.

5. Организация процесса бюджетирования предприятия

6. Контроль (мониторинг) исполнения сводного бюджета

7. Анализ исполнения сводного бюджета (анализ «план — факт»)

Обычно термин «бюджет» ассоциируется с разработкой экономической политики государства. Менее известно, что бюджет может разрабатываться и утверждаться не только для всей страны, но и на микроуровне, в рамках планирования деятельности отдельной организации,; Сегодня существует не только «государственное бюджетирование», но и «корпоративное бюджетирование», под которым понимается поставленная на регулярную основу система «сквозного» (комплексного); планирования, контроля и анализа хозяйственной деятельности организации.

Бюджетирование является основным направлением для оперативного планирования и финансового анализа в организации и относится к числу наиболее сложных и ответственных функций менеджмента.

В самом общем случае бюджет организации – это финансовый план, т.е. запланированное на будущее финансовое состояние, выраженное в цифрах, или же количественно определенное выражение результатов маркетинговых исследований и производственных планов на определённый период:

■ по использованию капитальных, товарно-материальных, финансовых ресурсов;

■ по привлечению источников финансирования текущей и инвестиционной деятельности;

■ по доходам и расходам;

■ по движению денежных средств;

■по инвестициям (капитальным и финансовым вложениям).

В экономически развитых странах бюджеты организаций отчасти соответствуют таким документам, принятым в отечественной практике, как техпромфинплан, смета затрат. Они охватывают все сферы финансово-хозяйственной деятельности: производство, реализацию продукции, деятельность вспомогательных подразделений, управление финансовыми потоками.

В широком смысле бюджетирование понимается как система тотального планирования и контроля целей, планирования потенциала, мероприятий и ресурсов, необходимых для их достижения.

Определяющими характеристиками бюджета являются формализация (количественное выражение), централизация и сквозной характер (системность).

Формализация означает, что бюджет – это набор цифр. План же, помимо бюджетных цифровых показателей, как правило, включает в себя перечень конкретных мероприятий по достижению данных показателей.

Централизация означает то, что бюджет охватывает только централизованно устанавливаемые аппаратом управления (директивные) показатели для отдельных подразделений (центров ответственности). Независимо от того, какая методология составления бюджетов используется в организации («снизу вверх» или «сверху вниз») утверждение бюджетных показателей происходит по линии «директивный орган (аппарат управления) — подразделение (центр ответственности за исполнение утвержденных бюджетных показателей)». Исключением является индикативный бюджет, устанавливающий целевые ориентиры стратегии развития организации на долгосрочный период, он носит рекомендательный характер для подразделений организации.

Сквозной характер бюджетирования подразумевает, что в бюджетном процессе сводный бюджет организации в целом должен формироваться на основе совокупности бюджетов отдельных центров ответственности. То есть объектом бюджетирования выступает весь бизнес организации в целом, а бюджетные показатели для отдельных подразделений и по отдельным сегментам хозяйственной деятельности устанавливаются исходя из критерия максимизации конечных финансовых результатов организации в целом, а не повышения эффективности данного отдельного сегмента.

Бюджет организации разрабатывается на определенный временной интервал, который называется бюджетным периодом. Одновременно в организации может составляться несколько бюджетов, различающихся по продолжительности бюджетного периода (текущий квартальный, среднесрочный годовой и долгосрочный бюджет развития на 3—5 лет и т.д.). Его правильный выбор является одной из важных предпосылок эффективности бюджетного планирования.

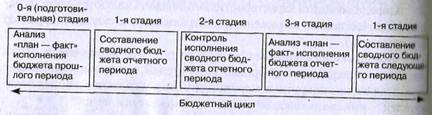

Необходимо различать понятия «бюджет» и «бюджетирование». Бюджет – это насыщенный количественными показателями документ, в соответствии с которым организация ведет свою хозяйственную деятельность. Бюджетирование — это процесс составления и реализации данного документа в практической деятельности, включающий несколько стадий. Стадии бюджетного процесса отражены на рис. 11

Таким образом, бюджетный цикл - это период времени от составления сводного бюджета до завершения анализа «план -факт» исполнения сводного бюджета. В идеале в организации бюджетный процесс должен быть непрерывным, т.е. завершение анализа исполнения бюджета отчетного периода должно совпадать по времени с разработкой бюджета следующего периода.

Главным условием обеспечения непрерывности бюджетного процесса является правильная методология проведения «сквозного» анализа «план - факт» исполнения бюджета, на базе которого формируются бюджетные показатели следующего периода, т.е. анализ «план факт» - это одновременно и отправная, и завершающая стадия бюджетного цикла.

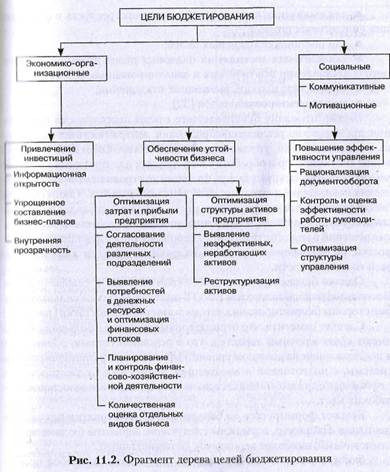

Целью разработки и внедрения системы бюджетирования является совершенствование системы финансового управления и экономического анализа деятельности организации. Фрагмент дерева целей бюджетирования показан на рис. 11.2.

Основной задачей бюджетирования является получение своевременной и полной информации, необходимой:

■ для управления денежными средствами;

■ для формирования необходимого объема финансовых ресурсов;

■ для рассмотрения альтернативных финансовых стратегий;

■ для контроля и коррекции финансово-хозяйственной деятельности;

■ для оптимизации документооборота;

■ для формирования учетной политики организации;

■ для разработки концепции ведения бизнеса;

■ для планирования финансово-хозяйственной деятельности организации на определенный период;

■ для оптимизации затрат и прибыли организации;

■ для координации — согласования деятельности различных подразделений организации;

■ для коммуникации — доведение планов до сведения руководителей разных уровней;

■ для мотивации руководителей на местах на достижение целей организации;

■ для контроля и оценки эффективности работы руководителей на местах путем сравнения фактических затрат с нормативом;

■ для выявления потребностей в денежных ресурсах и оптимизм ции финансовых потоков;

■ для постановки плановых целей;

■ для контроля достижения плановых целей путем своевременного сопоставления фактических и запланированных результатов;

■ для анализа причин, вызвавших отклонения;

■ для корректировки планов [32].

Бюджетирование охватывает все сферы деятельности организации: производство, реализацию продукции, деятельность вспомогательных подразделений, управление финансовыми потоками; включает в себя текущий сбор и обработку информации для принятия управленческих решений, осуществление функций контроля отклонений фактических показателей деятельности от запланированных. Таким образом, бюджетирование занимает особое место в системе управления организацией, осуществляя не только информационное обеспечение принятия решений в целях оптимального использования имеющихся возможностей, но одновременно являясь отправным пунктом в организации всей ее деятельности.

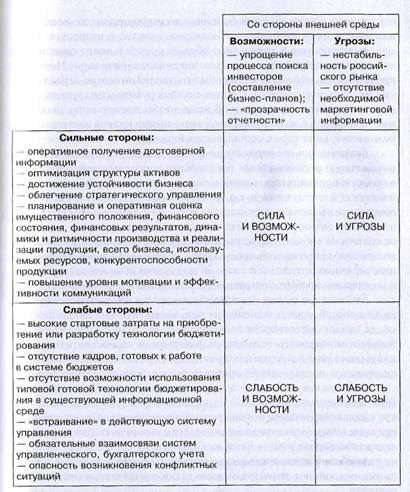

Однако бюджетирование имеет свои сильные и слабые стороны, Воспользовавшись аппаратом SWOT-анализа, выделим сильные и слабые стороны бюджетирования, его достоинства и недостатки рис. 11.3.

Следует отметить, что отрицательные стороны в большей степени имеют краткосрочный характер, что в основном связано с введением и поддержанием на должном уровне эффективного функционирования системы, с подготовкой и внедрением технологии бюджетирования с организационным, техническим и информационным оснащением рабочих мест.

Бюджет формируется на базе одного из альтернативных вариантов плана. Например, возможны следующие варианты бюджетов: пессимистичный, наиболее вероятный, оптимистичный.

Бюджет как экономический прогноз. Руководство любой организации, независимо от ее вида и размера, обязано знать, какие задания в области экономической деятельности оно может запланировать на следующий период. Группы заинтересованных в деятельности организации лиц предъявляют определенные минимальные требования к результатам ее работы. К тому же при планировании нескольких видов деятельности необходимо знать, какие экономические ресурсы требуются для выполнения поставленных задач. Это относится, например к планированию в области привлечения капитала (приобретение кредитов, увеличения акционерного капитала и т.п.) и определения объема инвестиций.

Бюджет как основа для контроля. По мере реализации заложенных в бюджете планов необходимо регистрировать фактические результаты деятельности организации. Сравнивая фактические показатели с запланированными, можно осуществить так называемый бюджетный контроль. В этом смысле основное внимание уделяется показателям, которые отклоняются от плановых, и анализируются причины этих отклонений. Таким образом, пополняется информация обо всех сторонах деятельности организации. Бюджетный контроль позволяет, например, выяснить, что в каких-либо областях деятельности организации намеченные планы выполняются неудовлетворительно. Но можно предположить, что и сам бюджет был составлен на основе нереалистичных исходных положений. В обоих случаях руководство заинтересовано в получении информации об этом, чтобы предпринять необходимые действия, т.е. изменить способ выполнения планов или ревизовать положения, на которых основывается бюджет.

Бюджет как средство координации. Бюджет представляет собой выраженную в стоимостных показателях программу действий (план) в области производства, закупок сырья или товара, реализации произведенной продукции и т.д. В программе действий должна быть обеспечена временная и функциональная координация (согласование) отдельных мероприятий. Рентабельность сбыта зависит, например, от величины ожидаемой цены поставщика и условий производства; количество выпускаемой продукции – от ожидаемого объема реализации; величина отпускной цены – от того, каких объемов закупок сырья и материалов требует программа производства и реализации; и т.д.

Бюджет как основа для постановки задачи. Разрабатывая бюджет на следующий период, необходимо принимать решения заблаговременно, до начала деятельности в этот период. В таком случае существует большая вероятность того, что разработчикам плана хватит времени для выдвижения и анализа альтернативных предложений, по сравнению с ситуацией, когда решение принимается в самый последний момент.

Бюджет как средство делегирования полномочий. Одобрение руководством организации бюджета подразделения служит сигналом того, что в дальнейшем оперативные решения принимаются на уровне этого подразделения (децентрализованно), если они не выходят за установи ленные бюджетом рамки. Если же бюджеты на уровне подразделений не разрабатываются, руководство организации вряд ли будет в такой степени склонно к децентрализации процесса принятия оперативных решений.

Существует ряд требований к составлению бюджетов:

1) бюджет должен быть напряженным, но достижимым;

2) право на существование имеет только действительный бюджет. Теневой или аварийный бюджеты недопустимы;

3) бюджет является обобщающим планом в натуральных и денежных единицах;

4) бюджет является своеобразной инструкцией к записи по счетам. Он требует равенства планируемых и фактических данных.

Информация, представленная в системе бюджетирования, должна отвечать следующим требованиям:

■ понятность (информация не должна требовать значительных усилий для «расшифровки»);

■ достоверность (чтобы не тратить время на дополнительную проверку информации);

■ полнота (не должно быть упущений);

■ полезность (эффект от использования бюджетов не должен превышать затраты на их составление);

■ регулярность сбора информации и составления бюджетов;

■ релевантность (существенность), т.е. бюджеты и представленная в них информация по производственно-хозяйственной деятельности должны помогать принимать решения;

■ своевременность.