2015-07-14

2015-07-14 615

615Производительность труда — характеристика эффективности производительной деятельности в течение определенного времени.

Уровень производительности может быть измерен с помощью показателей выработки и трудоемкости.

Выработка

— объем произведенной продукции

— объем произведенной продукции

— затраты рабочего времени

— затраты рабочего времени

Обратным показателем является трудоемкость (t)

Выработка может считаться для разных периодов.

Поэтому выработка может быть вычислена как:

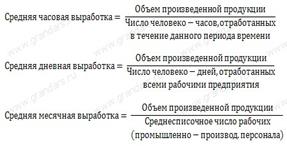

Средняя часовая выработка. Это отношение объема произведенной продукции к числу человеко-часов, отработанных в течение данного периода времени.

Средняя дневная выработка. Показывает какой объем продукции был произведен каждый день в течение определенного периода времени. Для того чтобы вычислить среднюю дневнюю выработку времени необходимо объем произведенной продукции разделить на число человеко-дней затраченных на производство данного объема (время изготовления данного объема).

Средняя месячная выработка. Представляет собой отношение объема производенной за месяц продукции к среднесписочной численности рабочих. Аналогично может быть вычислена выработка за квартал или год.

Анализ производительности труда выражается следующими показателями:

обобщающие показатели: среднегодовая, среднедневная, среднечасовая выработка продукции на одного рабочего, а также среднегодовая выработка продукции на одного работающего. Эти показатели определяются делением объема продукции в рублях или в нормо-часах на численность рабочих или всего промышленно-производственного персонала;

частные показатели отражают затраты времени на производство единицы продукции или показывают, сколько продукции конкретного вида в натуральном измерении производится в единицу времени;

вспомогательные показатели дают представление о затратах времени на выполнение единицы каких либо работ или об объеме выполненных за единицу времени работ.

На производительность труда влияют две группы факторов:

экстенсивные факторы, т.е. использование рабочего времени;

интенсивные факторы, т.е. снижение трудоемкости изготовления продукции за счет внедрения новой техники, механизации и автоматизации производственных процессов, совершенствования технологии и организации производства, осуществление организационно-технических мероприятий, направленных на снижение трудоемкости изготовления продукции.

Важнейшими факторами повышения производительности труда являются интенсивные, т.е. снижение трудоемкости изготовления продукции. Трудоемкость представляет собой затраты рабочего времени на изготовление единицы продукции либо общего ее объема.

52) Статистика себестоимости. Статистика себестоимости промышленной продукции или продукции других отраслей народного хозяйства опирается на данные бухгалтерского учета, задачей которого является исчисление общей суммы издержек, группировка их по видам и определение себестоимости единицы продукции. Анализируя данные учета и отчетности, статистика решает в этой области следующие основные задачи:

изучает структуру себестоимости по видам затрат и выявляет влияние изменений структуры затрат на динамику себестоимости;

дает итоговую характеристику выполнения производственных заданий по части динамики себестоимости продукции;

анализирует факторы, влияющие на динамику себестоимости; выявляет резервы дальнейшего снижения себестоимости и повышения экономической эффективности производства. Под себестоимостью продукции понимается сумма денежных затрат предприятия на средства производства и оплату труда, произведенных предприятием товаров или услуг предназначенные для реализации. Рассмотрение себестоимости по элементам затрат дает возможность выявить в каком размере были израсходованы средства на производство продукции, какова структура материальных затрат, вошедших в себестоимость продукции.

Объекты учёта и калькулирования себестоимости промышленной продукции. Аналитическое построение производственного учета предопределяет выбор объектов учета затрат и объектов калькулирования, которые во многих отраслях не совпадают. Объектами учета затрат являются места их возникновения, виды и группы однородных продуктов: предприятия, производство, цехи, участки, бригады и т.п. На выбор объекта учета затрат существенное влияние оказывают особенности технологических процессов, технические параметры вырабатываемой продукции, тип производства, состояние внутреннего хозрасчета. Под объектом калькулирования (носителем затрат) понимают виды продукции (работ, услуг) предприятия, предназначенные для реализации на рынке. Номенклатуру объектов калькулирования вырабатывают на предприятиях с учетом типа производства ассортимента продукции, ее сложности уровня специализации и кооперирования. Объекты калькулирования имеют экономическую связь с калькуляционными единицами, которые представляют собой единицу измерения калькуляционного объекта. Последний не может подменить объект калькулирования, а служит средством измерения потребительской стоимости продукта связанные с их физическими и другими свойствами.

54) Калькулирование затрат на единицу продукции. Калькулирование себестоимости продукции (работ, услуг) – это исчисление величины затрат, приходящихся на единицу (выпуск) продукции.

В наиболее общем виде номенклатура статей калькуляции выглядит следующим образом:

1. «Сырье и основные материалы».

2. «Полуфабрикаты собственного производства».

3. «Возвратные отходы» (вычитаются).

4. «Вспомогательные материалы».

5. «Топливо и энергия на технологические

Итог этих десяти статей позволяет получить цеховую себестоимость. Калькулирование себестоимости единицы продукции осуществляется посредством способов калькулирования:

Способ прямого расчета

Все учтенные по калькуляционным статьям издержки производства делятся на количество единиц выпущенной продукции.

Способ пропорционального распределения-

Издержки производства распределяются на отдельные виды продукции пропорционально экономически обоснованной базе. Выбор базы зависит от особенностей производства и выпускаемой продукции.

Способ исключения стоимости побочной продукции- Получаемые в основном производстве продукты делятся на основные и побочные. На себестоимость побочных продуктов калькуляция не составляется, а из общей суммы издержек основного производства исключается стоимость побочной продукции по заранее установленным ценам. Побочная продукция может оцениваться по продажным ценам илипо покупным ценам на сырье и материалы.

Способ суммирования издержек производства-

Себестоимость единицы продукции определяется путем суммирования издержек производства по отдельным частям изделия или процессам его изготовления.

Нормативный способ-

Составная часть нормативного метода учета себестоимости. Основан на применении калькуляции нормативной себестоимости единицы продукции и учете отклонений от норм и нормативов.

Комбинированный способ

Применяется, когда одни из вышеперечисленных способов применить невозможно. Представляет собой сочетание нескольких способов.