2015-07-14

2015-07-14 1173

1173

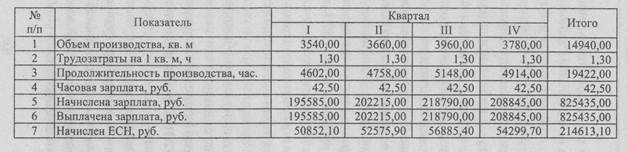

6. Бюджет общепроизводственных (накладных) расходов.

Для целей планирования общепроизводственные расходы (ОПР) делятся на две части: переменные и постоянные.

Сформируем бюджет общепроизводственных расходов для предприятия «Стройсервис» на основе следующих исходных данных:

- норма переменных общепроизводственных расходов на рассматриваемом предприятии зависит от продолжительности производства и составляет 8 руб. за 1 час работ;

- в состав постоянных ОПР входят: заработная плата производственного персонала в размере 12 000 руб. в квар- тал, амортизационные отчисления основных средств — 2 500 руб. в квартал, прочие ОПР — 6 000 руб. в квартал.

Расчет планируемых общепроизводственных расходов представлен в табл. 7.

Таблица 7