2015-07-14

2015-07-14 1415

1415

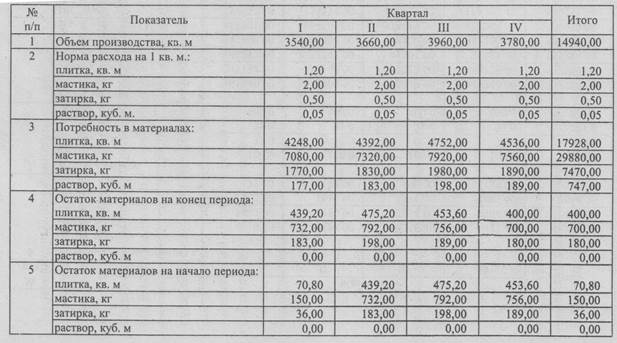

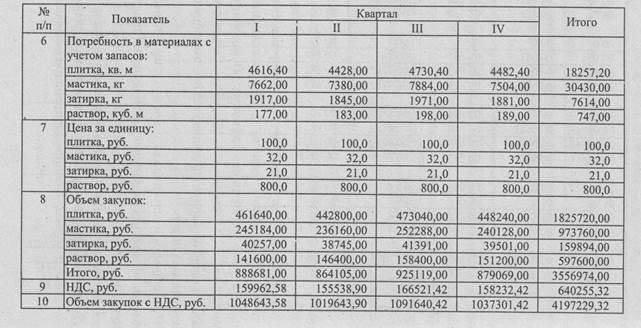

На следующем этапе необходимо рассчитать объем закупок материалов с учетом налога на добавленную стоимость (18 %).

Бюджет прямых затрат на материалы, как правило, составляется с учетом сроков и порядка погашения кредиторской задолженности поставщикам за отгруженные материалы.

В соответствии с условиями договоров поставки оплата поставщикам осуществляется следующим образом: 70 % оплачивается в тот же квартал, в котором была получена продукция, 30 % — в следующем. При этом кредиторская задолженность (КЗ), имеющаяся на начало года, должна быть полностью погашена в I квартале. Бюджет погашения кредиторской задолженности представлен в табл. 5.

Таблица 5