2015-07-14

2015-07-14 1520

1520

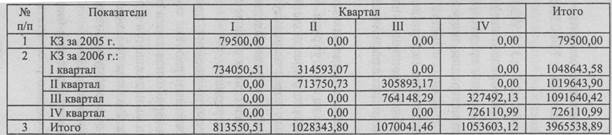

Все расчеты выполняются аналогично расчетам погашения дебиторской задолженности (см. табл.2). Величина кредиторской задолженности на начало года определяется из баланса и в нашем примере составляет 79 500 руб. В расчет необходимо включать задолженность поставщикам с учетом налога на добавленную стоимость.

Погашение кредиторской задолженности за материалы, отгруженные в I квартале, распределится по кварталам следующим образом:

— в I квартале оплата составит:

1 048 643,58 руб. х 0,7 = 734 050,51 руб.

— во II квартале:

1 048 643,58 руб. х 0,3 = 314 593,07 руб.

Таким образом, по горизонтали показывается распределение сумм погашения кредиторской задолженности (поквартально) за материалы, полученные в I квартале, а по вертикали — денежные выплаты поставщикам, которые будут осуществлены в I квартале и впоследствии найдут отражение в бюджете движения денежных средств. Аналогично производятся расчеты для последующих периодов.

5. Бюджет прямых трудовых затрат.

Прямые затраты на оплату труда — это затраты на заработную плату основного производственного персонала.

Бюджет прямых затрат на оплату труда подготавливается исходя из бюджета производства, данных о производительности труда и ставок оплаты труда основного производственного персонала.

В рамках рассматриваемого примера: норма затрат труда по облицовочным работам составляет 1,3 часа на 1 кв. м.; часовая заработная плата рабочих — 42,5 руб.; заработная плата выплачивается в том же периоде, в котором начислена. Расчеты по начислению и выплате заработной платы основному производственному персоналу представлены в табл. 8.6.

На первом этапе разработки бюджета прямых трудовых затрат необходимо рассчитать продолжительность производства работ. Для этого запланированный объем производства (см. табл. 3) умножают на норму затрат труда на 1 кв. м облицовочных работ.

Следующим шагом будет производиться начисление заработной платы: продолжительность производства умножаем на часовую заработную плату рабочих. Так как заработная плата, согласно условию, выплачивается в том же периоде, в котором и начислена, то строка 5 и строка 6 данной таблицы имеют одни и те же величины. В заключительной строке бюджета прямых трудовых затрат начисляем единый социальный налог (ЕСН) на сумму начисленной заработной платы. В настоящее время ставка ЕСН — 26 %. В I квартале единый социальный налог составит:

195 585,0 руб. х 0,26 = 50 852,1 руб.

Аналогично производится расчет единого социального налога для последующих периодов.

Таблица 6