2015-07-14

2015-07-14 1334

1334

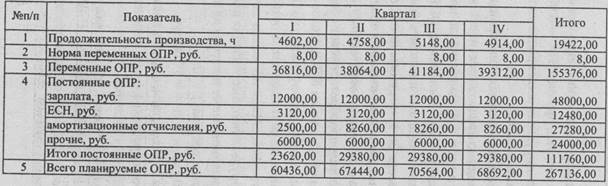

Для расчета переменных общепроизводственных расходов необходимо продолжительность производства, рассчитанную в табл. 6, умножить на норму переменных ОПР. Так как в состав постоянных ОПР входит заработная плата, то необходимо начислить единый социальный налог в размере 26 % от суммы начисленной заработной платы. Расчет амортизационных отчислений производим по старому и вновь приобретенному оборудованию. В I квартале фирма приобретает новое оборудование на сумму 230 400 руб. (без учета НДС). Новое оборудование (по условию) вводится в эксплуатацию во II квартале. Следовательно, начиная со II квартала амортизационные отчисления будут начисляться не только по старому, но и по новому оборудованию: амортизация равномерная, 10 % в год. Амортизационные отчисления по новому оборудованию в квартал составят:

(230 400 руб. х 0,1): 4 = 5 760 руб.

Начиная со II квартала, в состав постоянных общепроизводственных расходов будут включены амортизационные отчисления в размере:

2 500 руб. + 5 760 руб. = 8 260 руб.

Общая сумма запланированных на период общепроизводственных расходов складывается из двух частей: переменной и постоянной.

Сумма амортизации включается в себестоимость продукции (работ, услуг), но это не текущий расход, а первоначальная инвестиция, поэтому при расчете оплаты общепроизводственных расходов (табл. 8) нужно вычесть сумму амортизационных отчислений из общей суммы запланированных ОПР.

Также исключаем из расчета оплаты ОПР начисленный единый социальный налог, так как выплаты во внебюджетные фонды будут учитываться в сводном бюджете оплаты налоговых платежей.

Таблица 8