2015-07-14

2015-07-14 240

240| Наименование | на начало периода | на конец периода | ||

| без распределения прибыли | после распределения прибыли (50% Рин) | после распределения прибыли (50% Обор.А) | ||

| Коэф. текущей ликвидности: | 1,00 | 1,87 | 1,11 | 1,08 |

| Коэф. покрытия обор. активов: | 0,00 | 0,87 | -0,27 | 0,08 |

| ЭФР | -0,03 | 0,12 | -0,14 | -0,38 |

| Плече финансового рычага: | 0,64 | 0,83 | 1,20 | 3,05 |

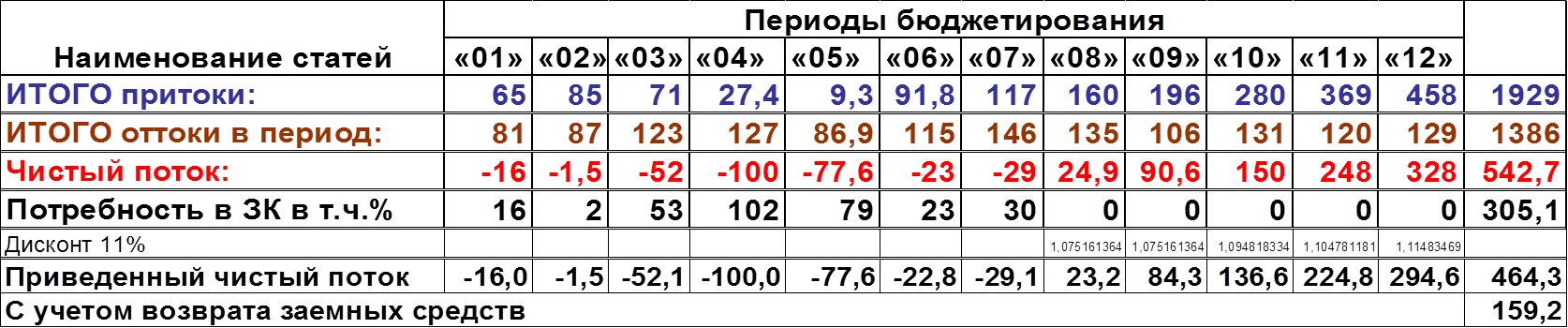

Расчет приведенной стоимости финансовых результатов:

К стандартным приемам экономического анализа относятся:

| Горизонтальный или динамический анализ | Принцип анализа основан на дедуктивном методе (от общего к частному), который должен применяться многократно. Это необходимо чтобы воспроизвести историческую и логическую последовательность факторов, событий, силу их влияния на результаты. |

| Вертикальный или структурный анализ | |

| Трендовый анализ | |

| Анализ финансовых аналитических коэффициентов | |

| Факторный анализ |

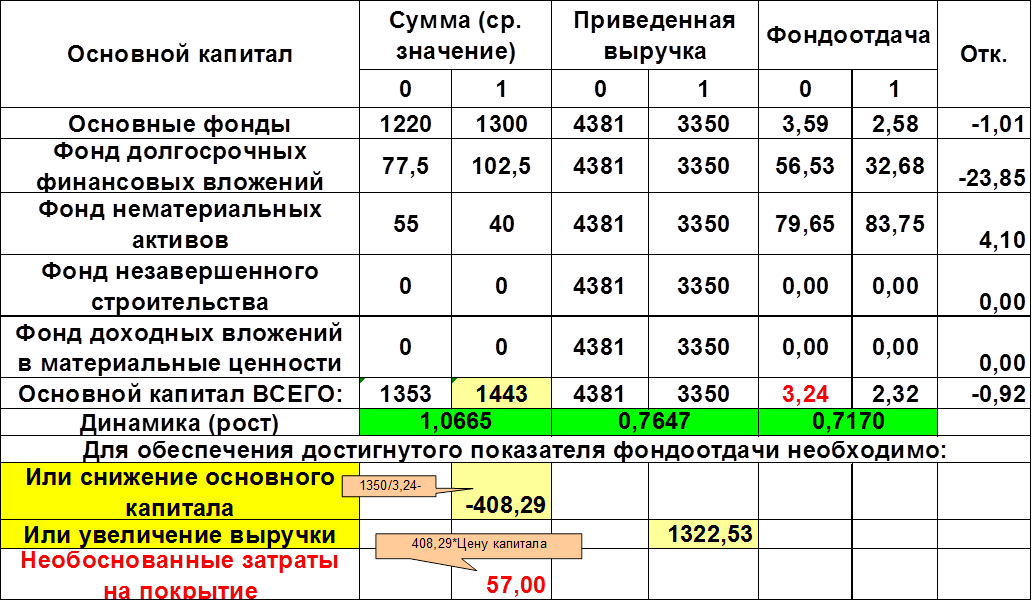

Анализа эффективности основного капитала:

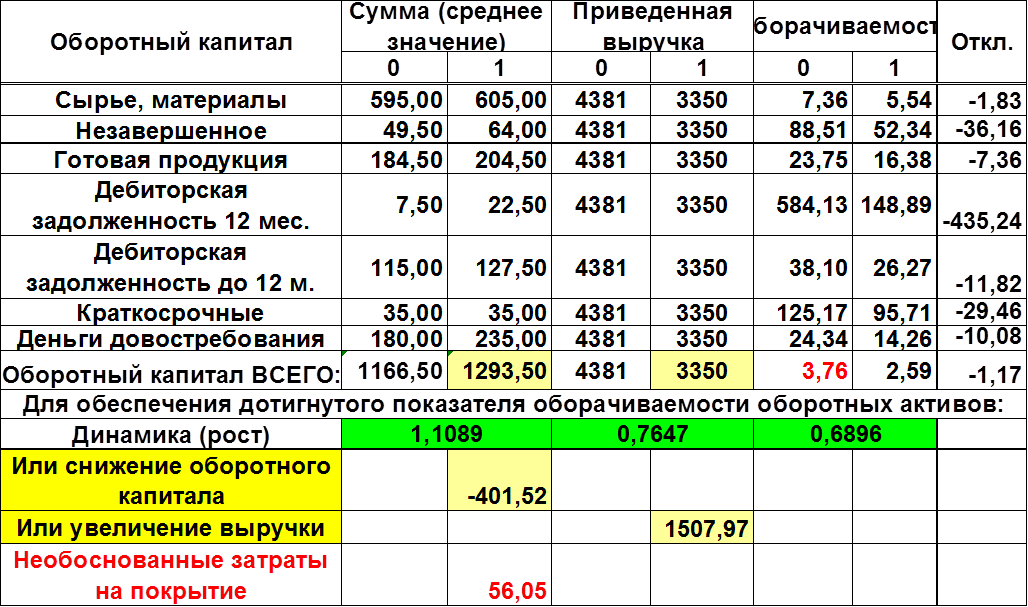

Анализа эффективности оборотного капитала:

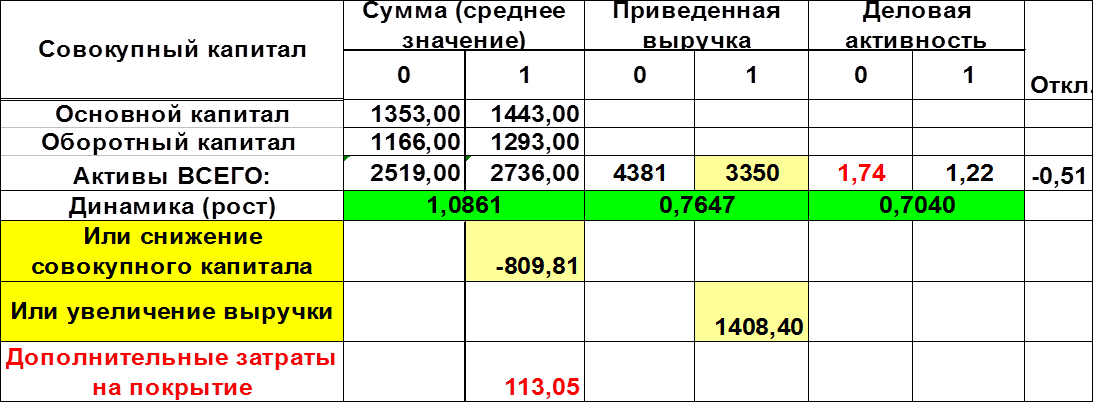

Анализа эффективности активов:

Интерпретация:

Анализ эффективности и нормирование оборотного капитала

Оценка динамики оборотного капитала, выполняется при помощи коэффициентов оборачиваемости оборотного капитала. Ускорение оборачиваемости снижает потребность в оборотных средствах и как следствие затраты, поэтому оборачиваемость оборотного капитала характеризует эффективность оборотного капитала.

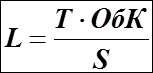

Коэффициент оборачиваемости в оборотах:

,

,

ОЕ – средняя величина оборотного капитала в период;

S - выручка от реализации продукции в период.

Коэффициент оборачиваемости в днях - продолжительность одного оборота:

,

,

Т - продолжительность анализируемого периода, например - год.

Для оценкиэффективности использования оборотного капитала также определяются:

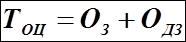

- продолжительность операционного цикла (д.):

;

;

где:

- оборачиваемость кредиторской задолженности в днях;

- оборачиваемость кредиторской задолженности в днях;

(КЗ – средняя величина кредиторской задолженности).

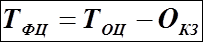

- продолжительность финансового цикла (д.):

.

.