2015-07-14

2015-07-14 1785

1785Снижение себестоимости добычи нефти – важнейшая задача нефтегазодобывающих предприятий. Образование себестоимости добычи нефти тесно связано с комплексом сложных процессов разработки нефтяных месторождений, эксплуатации скважин, очистки нефти и транспортирования ее от устьев скважин до нефтесборных пунктов до пункта сдачи ее потребителям.

При анализе фактического уровня себестоимости измеряют влияние технико-экономических факторов на размер затрат и их изменение. Данный анализ должен носить комплексный характер. Выделены следующие группы факторов: повышение технического уровня производства, улучшение организации производства и труда, изменение объема и структуры производства, изменение природных условий добычи нефти и способов добычи нефти.

При определении изменения затрат под влиянием факторов (кроме использования основных фондов), учитываются только переменные прямо пропорциональные объему производства затрат.

1) Изменение затрат от внедрения в производство достижений науки и техники складывается из изменения материальных затрат и расходов на оплату труда.

Экономия себестоимости ±АСМ за счет пересмотра норм расхода материалов, энергии можно рассчитать по формуле:

±ДСМ=(Н1*Ц-Н2*Ц)*П1, (1)

где Hi и Н2 - нормы расхода материалов и энергии соответственно до и после внедрения мероприятий;

Ц - цена материалов и энергии базисного года, руб.;

П\ - количество продукции, произведенной с момента внедрения мероприятия до конца планируемого года, т.

В таблице 5 показано изменение себестоимости за счет данного фактора.

Таблица 5 - Изменение себестоимости за счет пересмотра удельных норм расхода материалов и энергии

| Причина изменения себестоимости | Расчет экономии себестоимости |

| Изменение удельного расхода закачки на одну тонну добычи нефти | +АСм1= (7,95м3/т. - 7,79м3/т.) *42,48руб./т. * 1703,158 тыс.т.= 11 576 тыс.руб. |

| Изменение удельного расхода химических реагентов на одну тонну подготовки нефти | +АСм2 = (0,00007 тн./т. - 0,000069 тн./т.) *6729руб./т.*1703,158тыс.т. = 11,46тыс.руб. |

| Изменение удельного расхода энергии на извлечение одной тонны жидкости | ±ДСм3 = (ЮкВт.-ч./т. - 11,7 кВт.-ч./т.) *0,91руб/кВт.-ч. * 1703,158тыс.т. = -2634,8тыс.руб. |

| Изменение удельного расхода энергии на закачку одного кубометра воды | ±ЛСм4 = (12кВт.-ч./ м3 - 11,8 кВт.-ч./ м3) *0,91руб/кВт.-ч. * 1703,158 тыс.т. 309,9тыс.руб. |

| Итого | 9262,бтыс.руб. |

Но необходимо учесть и изменение цен на материалы и энергию. Экономия себестоимости ±АСМЦ за счет пересмотра цен применяемых материалов, энергии определяется по формуле

±ЛСМ.Ц = (Цд-Ц2) *М2, (2)

где Ц] и Ц2 - цена единицы материала и энергии соответственно до и после пересмотра цен, руб.;

М2 - количество данного материала или энергии, использованного в планируемом году после их удорожания.

В таблице 6 приведен расчет изменения себестоимости за счет изменения цен.

| Изменение средней стоимости одного кВт.-часа | ±АСм.цз = (0,91руб./кВт.-ч. - 1,06руб./кВт.-ч.) *345276тыс.кВт.-ч. = -51791,4тыс.руб. |

| Итого | -114259тыс.руб. |

2) Экономия затрат, обусловленная улучшением организации труда определяется по формуле

±ACT = 4B*[3*(l+C/100)+POT]*Tm f (3)

где Чв - численность высвобождающихся в планируемом году работников,

чел.;

3 - среднемесячная зарплата данной группы работников, руб.;

С - отчисления от заработной платы на социальное страхование, %;

Рот - среднемесячные расходы на охрану труда, повышение квалификации и прочие расходы на каждого работника, руб.;

Тпл - число месяцев с момента высвобождения работников до конца рассматриваемого периода.

В таблице 7 приведен расчет влияния уменьшения численности на себестоимость добычи нефти.

Таблица 7 - Изменение себестоимости добычи нефти за счет мер по улучшению организации труда

| Группа работников | Расчет экономии себестоимости |

| Промышленно- производственный персонал | +АСт1= 6чел.(19548руб./чел.* (1+26,5/100) +12руб./чел.) *12 мес.= 1781,30 тыс.руб. |

| Итого | 1781,30тыс.руб. |

3) Изменение затрат в связи с изменением объема производимой продукции определяют по следующим формулам.

Сначала определяют изменение условно-постоянных затрат ±АСуп в результате увеличения объема производства продукции

±ЛСу.п=Т*С*1Уп/(100*100),(4)

где Cj - себестоимость товарной продукции в базовом году, руб.;

Уп - удельный вес приведенных расходов по условно постоянным статьям затрат в себестоимости добычи нефти, %. Он определяется зависимостью

Уп = У*(Т-Д)/Т, (5)

где У- удельный вес условно постоянных расходов в себестоимости продукции в базовом году, %;

Т - темп прироста товарной продукции в анализируемом году по сравнению с базовым периодом, %;

Д - темп прироста данного вида затрат в связи с ростом объема производства, %.

Таким образом Уп =67,5%(15,7% - 10%)/15,7% = -24,5%.

±АСу.п=(15,7%*(-24,5%)*2815655тыс.руб.)/(100*100)=-108304 тыс.руб.

Относительная экономия на амортизационных отчислениях ±АСа в результате роста объема добычи нефти

±ACa = (a1/QTl-a2/Q2)*Q2, (6)

где ai и а2 - общая сумма амортизационных отчислений в базовом и анализируемом периоде, руб.;

Qi и Q2 - объем товарной продукции в базовом и анализируемом периоде, руб.

Таким образом

±АСа = (328101тыс.руб./2865216тыс.руб.-

460677тыс.руб./3340503тыс.руб.)*3340503тыс.руб.= - 78150тыс.руб.

Результаты проведенного анализа представлены в таблице 8.

Таблица 8 - Влияние факторов на себестоимость добычи нефти

| Фактор | Изменение себестоимости добычи нефти, тыс.руб. |

| Изменение удельных норм расхода | -9262,6 |

| Изменение цен на вспомогательные материалы и энергию | |

| Улучшение организации производства и труда | -1781,3 |

| Превышение темпов роста условно постоянных затрат над темпами роста выпуска продукции | |

| Увеличение доли амортизации на единицу товарной продукции | |

| Итого | 289669,1 |

Как видно из таблицы себестоимость товарной нефти увеличилась на 289669,1 тыс.руб. Фактически же себестоимость товарной нефти увеличилась на 441943 тыс.руб., значит на долю прочих факторов пришлось 152273,9 тыс.руб. Себестоимость одной тонны нефти увеличилась за счет влияния выше приведенных факторов на 170 рублей.

Если рассматривать факторы, позволившие сэкономить себестоимость, то здесь следует отметить, что наибольший вклад принесло уменьшение удельных норм расхода химических реагентов, используемых при подготовке нефти.

Информацию по отчетному периоду берем в приложении к бухгалтерскому балансу № 5. Расчет себестоимости производства продукции в планируемом году производится в следующей последовательности:

1. Определяются материальные затраты путем умножения объема производства в планируемом году на удельный вес (долю) материальных затрат в объеме производства в году, предшествующем планируемому (отчетном).

2. Определяется среднемесячная зарплата одного работника в отчетном году  путем деления суммы выплат всем работникам в отчетном году

путем деления суммы выплат всем работникам в отчетном году  на численность работников в этом году

на численность работников в этом году  и число месяцев в году (12):

и число месяцев в году (12):

3. Определяется среднемесячная зарплата одного работника в планируемом году

где  - коэффициент изменения среднемесячной зарплаты одного работника в планируемом году (К=1,05).

- коэффициент изменения среднемесячной зарплаты одного работника в планируемом году (К=1,05).

4. Определяются  в планируемом году

в планируемом году

5. Определяются  по формуле:

по формуле:

где  - суммарный норматив отчислений на социальные нужды:

- суммарный норматив отчислений на социальные нужды:

- пенсионный фонд РФ – 20,0 %;

- фонд социального страхования РФ – 3,4%;

- фонд обязательного медицинского страхования работников – 2,6%.

6. Определяются ПЗ путем умножения объема производства в планируемом году на удельный вес (долю) ПЗ в объеме производства отчетного года.

7. Затраты на производство по элементу «Амортизация основных фондов» определяются исходя из среднегодовой стоимости основных фондов (ОФ) в планируемом году, на которые начисляется амортизация, и средней нормы амортизационных отчислений. Последняя рассчитывается исходя из плановой структуры ОФ и утвержденных норм амортизации по отдельным группам ОФ можно принять условно равной 12,5%. Расчет суммы амортизационных отчислений на реновацию в планируемом году выполняется по форме, приведенной в таблице.

Таблица

Амортизационные отчисления на реновацию основных производственных фондов

| № | Наименование показателей | Сумма, тыс.руб. |

| Стоимость основных производственных фондов (ОПФ) на начало планируемого года | ||

| 1.1 | Из них в консервации | |

| Планируемое выбытие ОПФ | ||

| Поступление ОПФ в течение планируемого года | ||

| Стоимость ОПФ на конец планируемого года (стр.1-стр.1.1-стр.2+стр.3) | ||

| Среднегодовая стоимость ОПФ в планируемом году (стр.1-стр.1.1+стр.4)/2 | ||

| Средняя норма амортизационных отчислений по предприятию | 12,5% | |

| Амортизационные отчисления на реновацию ОФ в планируемом году (стр.2*12,5)/100 |

Далее определяется себестоимость производства продукции отчетном году в следующей последовательности:

1. определяются МЗ путем умножения объема производства в отчетном году на долю МЗ в объеме отчетного года.

2. ЗОТ принимаются равными сумме выплат по ФОТ, произведенным всем работникам в отчетном году ( ).

).

3. Определяются ОСН:

4. Определяются затраты по элементу «Амортизация ОФ» ( ):

):

где  - средняя норма амортизационных отчислений по предприятию (для отчетного года принимается равной 12,0%).

- средняя норма амортизационных отчислений по предприятию (для отчетного года принимается равной 12,0%).

5. Определяются ПЗ путем умножения объема производства отчетного года на долю ПЗ в объеме производства продукции отчетного года.

6. Результаты расчетов сводятся в таблицу.

Таблица

Себестоимость произведенной продукции

| Показатели | Отчетный год | Планируемый год | Изменение структуры затрат | ||

| млн.руб. | % к итогу | млн.руб. | % к итогу | ||

| Себестоимость, всего | |||||

| В том числе: материальные затраты | |||||

| затраты на оплату труда | |||||

| отчисления на социальные нужды | |||||

| амортизация основных фондов | |||||

| прочие затраты |

Данные представленные в таблице, должны быть проанализированы студентом.

Задача 1.

В таблице 34 дана расшифровка калькуляции себестоимости добычи нефти НГДП за год. Составить краткую калькуляцию себестоимости, дать характеристику каждой статье (комплексная или элементная, прямая или косвенная), определить доли условно-переменных и условно-постоянных расходов. Зная, что за год было добыто 1820 тыс.т. по цене 1750 руб./т, найти:

1) себестоимость добычи 1 тонны нефти;

2) выручку от реализации нефти;

3) валовую и маржинальные прибыли от добычи и реализации нефти, приходящиеся на 1 т. нефти;

4) коэффициент маржинальной прибыли;

5) точку безубыточности, безубыточный объем добычи нефти,

6) построить график безубыточности добычи нефти.

Исходя из того, что существует четыре способа увеличения прибыли, рассчитать, как изменится прибыль предприятия и безубыточный объем добычи нефти в случае:

a) увеличения цены на нефть на 10%;

b) увеличения добычи нефти на 10%;

c) уменьшения условно-переменных затрат на 10%;

d) уменьшения условно-постоянных затрат на 10%.

Сделать выводы о наилучшем способе повышения доходности добычи нефти.

Таблица – Калькуляция себестоимости добычи нефти, тыс. руб.

| СТАТЬЯ КАЛЬКУЛЯЦИИ | Значение |

| 1 Расходы на энергию по извлечению нефти, в т.ч. | |

| за оплачиваемую мощность | |

| за потребленную энергию | |

| за услуги ПРЦЭиЭ | |

| 2 Расходы по искусственному воздействию на пласт | |

| Основные материалы | |

| Вспомогательные материалы (ингибиторы коррозии и т.д.) | |

| Стоимость энергии, в т.ч. | |

| за оплачиваемую мощность | |

| за потребленную энергию | |

| за услуги ПРЦЭиЭ | |

| ФОТ с отчислениями | |

| Амортизация скважин | |

| Амортизация прочих основных средств | |

| Транспортные расходы | |

| Услуги своих цехов и со стороны | |

| Услуги геофизических организаций | |

| Услуги по капремонту | |

| Цеховые расходы | |

| Общепроизводственные расходы | |

| 3 Фонд оплаты труда | |

| 4 Отчисления на социальные нужды | |

| 5 Амортизация скважин | |

| 6 Расходы по сбору и транспортировке нефти | |

| Материалы | |

| Потери нефти | |

| Стоимость энергии, в т.ч. | |

| за оплачиваемую мощность | |

| за потребленную энергию | |

| за услуги ПРЦЭиЭ | |

| ФОТ с отчислениями | |

| Амортизация | |

| Цеховые расходы | |

| Услуги по капремонту | |

| 7 Расходы по технологической подготовке нефти | |

| Материалы | |

| Потери нефти | |

| Топливо | |

| Затраты на энергию, в т.ч. | |

| за оплачиваемую мощность | |

| за потребленную энергию | |

| за услуги ПРЦЭиЭ | |

| Пар, вода | |

| ФОТ с отчислениями | |

| Амортизация | |

| Транспортные расходы | |

| Услуги своих цехов и со стороны | |

| Цеховые расходы | |

| Услуги по капремонту | |

| 8 Расходы на содержание и эксплуатацию оборудования | |

| в т.ч. расходы по подземному ремонту скв. | |

| Материалы | |

| ФОТ с отчислениями | |

| Амортизация | |

| СТАТЬЯ КАЛЬКУЛЯЦИИ | Значение |

| Расходы на тракторы-подъемники | |

| Расходы на прочий спец.транспорт | |

| Услуги своих цехов и со стороны | |

| Услуги по капремонту | |

| Цеховые расходы | |

| в т.ч. расходы по капитальному ремонту скв. | |

| Материалы | |

| ФОТ с отчислениями | |

| Амортизация | |

| Расходы на тракторы-подъемники | |

| Расходы на прочий спец.транспорт | |

| Услуги своих цехов и со стороны | |

| Цеховые расходы | |

| Услуги геофизики | |

| 9 Цеховые расходы | |

| Фонд оплаты труда | |

| Отчисления на соц.нужды | |

| Амортизация | |

| Содержание зданий, сооружений, инвентаря, АСУ | |

| Текущий ремонт зданий, сооружений, инвентаря, АСУ | |

| Услуги по капремонту | |

| Отчисления в фонд охраны труда | |

| Транспортные расходы | |

| Прочие производственные расходы | |

| 10 Общепроизводственные расходы | |

| РАЗДЕЛ А | |

| Фонд оплаты труда аппарата управления | |

| Отчисления на социальные нужды | |

| Служебные командировки аппарата управления | |

| Содержание служебных легковых автомобилей, | |

| Содержание пожарной, военизированной и сторожевой охраны | |

| Прочие расходы | |

| РАЗДЕЛ Б | |

| Содержание прочего общепроизводственного персонала | |

| Служебные командировки работников, не относящихся к АУП | |

| Амортизация основных фондов | |

| Содержание и текущий ремонт зданий и инвентаря общехозяйственного назначения | |

| Производство испытаний, опытов, исследований | |

| Плата за услуги УПО МВД | |

| Пуско-наладочные работы | |

| Отчисления в фонд охраны труда | |

| Подготовка кадров | |

| Содержание ЖКХ, столовых | |

| Услуги транспортных организаций | |

| Расходы по переезду и подъемные | |

| Рекультивация земель | |

| Содержание газоспасательных частей | |

| Затраты на ПОМ | |

| Прочие (пособие по нетрудоспособности, износ по нематериальным активам) | |

| 11 Прочие производственные расходы | |

| Отчисления по НДПИ | |

| Налог за пользование автодорогами | |

| Плата за землю |

Задача 2.

Рассчитаем экономическую эффективность, используя мероприятия по интенсификации добычи газа, замена рабочих НКТ на НКТ меньшего диаметра со стеклянной отделкой внутренней поверхности. Расчет произведен без инфляции цен. Стоимостные данные являются среднегодичными за 1995 год.

Таблица

Исходные данные

| Показатели | Ед.изм. | Кол-во |

| 1.Дополнительная добыча за счет мероприятия - на 1-й год - на 2-й год - на 3-й год - на 4-й год - на 5-й год - на 6-й год | млн.куб.м млн.куб.м млн.куб.м млн.куб.м млн.куб.м млн.куб.м | |

| 2.Количество скважин, в которых произвели замену НКТ, за весь период | шт. | |

| 3.Стоимость одной замены НКТ | млн.руб. | 9,93 |

| 4.Себестоимость 1000 м3 газа | руб. | |

| 5.Оптовая цена 1000 м3 газа | руб. |

Экономический эффект от мероприятия рассчитывается по формуле:

где  - экономический эффект, млн.руб.

- экономический эффект, млн.руб.

- стоимостная оценка результата, млн.руб.

- стоимостная оценка результата, млн.руб.

- затраты на мероприятие, млн.руб.

- затраты на мероприятие, млн.руб.

Определим стоимостную оценку результата, так как за счет проведения мероприятия увеличивается объем добычи газа, то она определится по формуле:

где  - увеличение объема добычи, тыс.куб.м;

- увеличение объема добычи, тыс.куб.м;

- оптовая цена 1000 м3 газа.

- оптовая цена 1000 м3 газа.

Так как у нас отсутствуют капитальные вложения, то затраты на мероприятие составляют только текущие затраты, которые в свою очередь являются суммой затрат на проведение самого мероприятия и затрат на дополнительную добычу газа:

где - затраты на мероприятие, рублей;

- текущие затраты, рублей;

- текущие затраты, рублей;

- текущие затраты на проведение мероприятия, руб.;

- текущие затраты на проведение мероприятия, руб.;

- текущие затраты на доп.добычу, руб.

- текущие затраты на доп.добычу, руб.

Определим текущие затраты на проведение мероприятия:

где  - количество скважин, в которых заменили НКТ, шт.

- количество скважин, в которых заменили НКТ, шт.

- стоимость замены одной НКТ, рублей.

- стоимость замены одной НКТ, рублей.

Текущие затраты на дополнительную добычу газа рассчитываются по формуле:

где - дополнительная добыча, млн.куб.м;

- себестоимость газа, рублей/тыс.м3;

- себестоимость газа, рублей/тыс.м3;

- доля условно-переменных затрат в себестоимость добычи 1 тыс.м3 газа.

- доля условно-переменных затрат в себестоимость добычи 1 тыс.м3 газа.

Чтобы определить реальный экономический эффект с учетом коэффициента приведен6ия к расчетному году или коэффициента дисконтирования, определим этот коэффициент:

,

,

где  - норматив приведения, численно равный нормативу эффективности капитальных вложений (в условиях стабильной экономики для предприятий нефтяной и газовой промышленности =0,1);

- норматив приведения, численно равный нормативу эффективности капитальных вложений (в условиях стабильной экономики для предприятий нефтяной и газовой промышленности =0,1);

- предшествующий год.

- предшествующий год.

Тогда экономический эффект с учетом коэффициента дисконтирования равен:

где  - экономический эффект за расчетный год.

- экономический эффект за расчетный год.

Результаты расчетов сведены в таблицу.

Таблица

Результаты экономической эффективности

| Показатели | Ед.изм. | Расчетный период по годам | Сумма | |||||

| 1.Дополнительная добыча | млн.м3 | |||||||

| 2.Стоимостная оценка результата | млн.руб. | 226,6 | 196,0 | 189,9 | 177,6 | 171,5 | 165,4 | |

| 3.Затраты на мероприятия | млн.руб. | 198,6 | - | - | - | - | - | 198,6 |

| 4.Затраты на доп.добычу | млн.руб. | 35,3 | 30,5 | 29,6 | 27,7 | 26,7 | 25,8 | 175,6 |

| 5.Экономический эффект | млн.руб. | -7,3 | 165,5 | 160,3 | 149,9 | 144,8 | 139,6 | 752,8 |

| 6.Коэффициент дисконтирования | млн.руб. | 0,9091 | 0,8264 | 0,7519 | 0,6835 | 0,6214 | 0,5650 | |

| 7.Экономический эффект с учетом коэффициента диск. | млн.руб. | -6,6 | 136,8 | 120,5 | 102,5 | 89,98 | 78,87 | 522,1 |

Вывод по расчету экономической эффективности:

Расчет по обоснованию эффективности замены рабочих НКТ на НКТ меньшего диаметра со стеклянной отделкой внутренней поверхности показали, что ожидаемый эффект от мероприятия появится через год и составит 522,1 млн.рублей.

Для определения потока наличности определим прирост прибыли от реализации:

где  - прирост прибыли от реализации, млн.руб.

- прирост прибыли от реализации, млн.руб.

- объем дополнительной добычи, млн.руб.

- себестоимость газа, рублей;

- оптовая цена газа, рублей;

- текущие затраты, млн.руб.

- текущие затраты, млн.руб.

Текущие затраты равны сумме затрат на дополнительную добычу и затрат на мероприятие НТП

где  - текущие затраты на дополнительную добычу, млн.руб.

- текущие затраты на дополнительную добычу, млн.руб.

=198,6 млн.руб.

=198,6 млн.руб.

Налог на прибыль, поток наличности и чистая текущая стоимость определяются по формулам:

Произведем необходимые расчеты и запишем все полученные результаты в таблицу.

Таблица

Результаты расчета потока наличности и чистой текущей стоимости

| Показатели | Ед.изм. | Расчетный период по годам | Сумма | |||||

| 1. Прирост прибыли | млн.руб. | 125,7 | 108,7 | 105,3 | 98,5 | 95,1 | 91,7 | 625,0 |

| 2.Налог на прибыль | млн.руб. | 43,9 | 38,1 | 36,9 | 34,5 | 33,3 | 32,1 | 218,8 |

| 3.Поток наличности | млн.руб. | 36,6 | 127,4 | 123,4 | 115,4 | 111,5 | 107,5 | 621,8 |

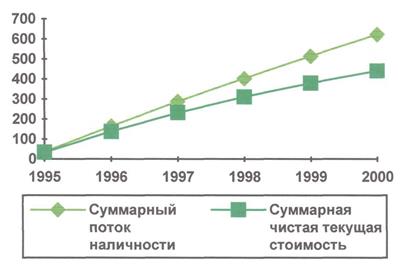

4.Накопленный  | млн.руб. | 36,6 | 164,0 | 287,4 | 402,8 | 514,3 | 621,8 | |

| 5.Чистая текущая стоимость | млн.руб. | 33,3 | 105,3 | 92,8 | 78,9 | 69,3 | 440,3 | |

| 6.Накопленная ЧТС | млн.руб. | 33,3 | 138,6 | 231,4 | 310,3 | 379,6 | 440,3 |

Строим диаграмму зависимости нарастающей ЧТС и накопленного потока наличности.

Вывод: проведение данного мероприятия НТП эффективно поскольку прирост денежной наличности на расчетном счете предприятия составил 0,6 млрд.рублей.