2015-07-14

2015-07-14 1095

1095Система управления (СУ) организацией включает в себя совокупность всех служб организации, всех подсистем и коммуникаций между ними, а также процессов, обеспечивающих заданное функционирование.

Управление организацией - это непрерывный процесс влияния на производительность работника, группы или организации в целом для наилучших результатов с позиций достижения поставленной цели. "Управлять - значит вести предприятие к его цели, извлекая максимальные возможности из всех имеющихся в его распоряжении ресурсов", - так охарактеризовал процесс управления Г. Файоль.

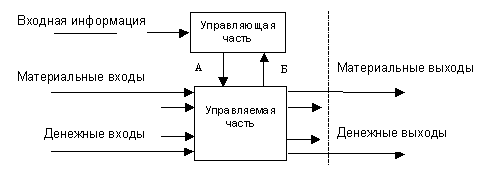

Процесс управления предусматривает согласованные действия, которые и обеспечивают в конечном счете осуществление общей цели или набора целей, стоящих перед организацией. Для координации действий должен существовать специальный орган, реализующий функцию управления. Поэтому в любой организации выделяются управляющая и управляемая части. Схема взаимодействия между ними показана на рис. 3.1.

В управляющую часть входит дирекция, менеджеры и информационные подразделения, обеспечивающие работу руководящего звена. Эту часть организации принято называть административно-управленческим аппаратом. Входным воздействием и конечным продуктом управляющей части является информация. Управляющее звено - необходимый элемент любой организации.

Рис. 3.1. Взаимодействие управляющей и управляемой части деловой организации

А - управляющая информация, Б - информация об исполнении.

На этом уровне принимаются управленческие решения как результат анализа, прогнозирования, оптимизации, экономического обоснования и выбора альтернативы из множества вариантов достижения поставленной цели. Управленческое решение принимается с целью преодоления возникшей проблемы, которая представляет собой не что иное, как реальное противоречие, требующее своего разрешения.

Заметим, что управленческое решение - это результат коллективного творческого труда. Оно всегда носит обобщенный характер. Даже когда руководитель самостоятельно принимает решение, то коллективный интеллект в явной или неявной форме влияет на процесс разработки индивидуального управленческого решения.

Управляемая часть - это различные производственные и функциональные подразделения, занятые обеспечением производственного процесса. То, что поступает на вход управляемой части, и то, что является ее выходом, зависит от типа организации. Так например, если речь идет о деловой организации, осуществляющей управление финансами, скажем, о банке, то на его вход поступают денежные средства или их заменители (ценные бумаги, векселя, акции и т.п.). Выходом является информация по управлению финансовыми потоками и денежными средствами. Во многих случаях банк осуществляет выплату наличных денежных средств.

2. Набор и отбор персонала

Процедура подбора персонала включает этапы:

1 постановка задач приёма на работу с учётом внешних и внутренних факторов

2 решение о методах набора

3 набор претендентов

4 изучение эффективности набора

5 учёт влияния правовой среды

А также: определение реального размера программы подбора, зависит от назначения кадров на определ. должность и резерва кадров.

Этапы:

- анализ штатного расписания

- установление числа имеющихся управленческих должностей

- исследуется текучесть кадров, чтобы установить среднее ежегодное кол-во назначений на должности и тенденции этих назначений

- определение числа сотрудников из которых после обучения и тестирования предстоит отобрать тех, кто займёт вакантные должности.

Источники (внешние, внутренние) и пути покрытия потребности в персонале:

- активные – договора с центрами занятости, учеб заведениями (принимает участие руководитель)

- пассивные – реклама путём объявлений

- ротация – горизонтальное перемещение создание новой роли на старом раб месте передвижения- повышение

- вербовка – совок-ть мер, предполог-х организ.для установления контакта и привлечения работника. За счёт внутренних/внешних источников, учебн заведений, реклама

- отбор

3 Основные пути и направления максимизации прибыли.

Прибыль – это экономическая категория, которая в обобщенном виде отражает результаты хозяйствования, эффективность затрат живого и овеществленного труда

Увеличение прибыли от реализации товаров, работ, услуг требует решения двух основных задач: обеспечение роста выручки от их продажи и снижение их себестоимости.

Каждый из данных показателей выступает как итог ряда действий работников различных служб предприятия.

Функции служб предприятия – контроль за эффективностью осуществляемых операций, мероприятий, их оценка с точи зрения конечных результатов, а также применение экономических рычагов и стимулов при выборе и реализации оптимальных решений.

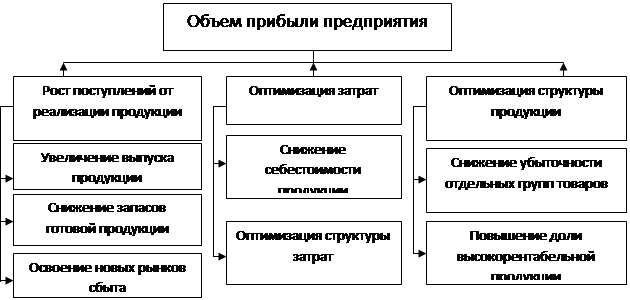

В распоряжении специалистов имеется ряд форм и методов, которые позволяют положительно воздействовать на факторы, влияющие на объем прибыли от реализации продукции. Решающие факторы можно условно разделить на три группы. Первая из них влияет на рост (уменьшение) поступлений от реализации, вторая – на объем затрат, третья – на изменение уровня рентабельности реализованной продукции (рисунок 9.2).

Рис. 9.2. Основные факторы, влияющие на прибыль от реализации

Все эти факторы тесно связаны между собой, их положительное воздействие достигается лишь при принятии и реализации обоснованных решений с учетом реальных экономических условий.

Резервы роста прибыли – это качественно измеримые возможности ее увеличения. Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции.

Резервы выявляют на стадии планирования и в процессе выполнения планов. В процессе выявления резервов выделяют три этапа: аналитический, организационный и функциональный.

На первом этапе выявляют и количественно оценивают резервы, на втором – разрабатывают комплекс инженерно – технических, организационных, экономических мероприятий, обеспечивающих использование выявленных резервов, на третьем этапе практически реализуют мероприятия и ведут контроль за их выполнением.

В течение отчетного периода могут быть выявлены резервы роста прибыли краткосрочного действия. Они связаны с устранением отрицательного влияния факторов формирования прибыли в определенном периоде. Мобилизация этих резервов осуществляется путем разработки системы оперативных мероприятий.

Результаты анализа прибыли за отчетный период используются для определения направлений поиска резервов ее роста на последующий период.