2015-07-14

2015-07-14 2672

2672§ Существует достаточно большое разнообразие бюджетов, которое можно сгруппировать по классификационным признакам:

§ - степень обобщения информации;

§ - периодичность предоставления;

§ - способ планирования;

§ - механизм использования.

§ 1. По степени обобщения информации бюджеты подразделяются на главный (генеральный, общий) и частный бюджеты.

§ Главный бюджет (muster budget) охватывает основную деятельность предприятия. Цель главного бюджета – объединить и суммировать бюджеты структурных подразделений предприятия, для которых составляются частные бюджеты.

§ К частным бюджетам относятся: бюджет продаж, бюджет закупок, производственный бюджет и т. д.

§ В результате составления главного бюджета создаются: прогнозный баланс, прогноз (бюджет) прибылей и убытков, прогноз (бюджет) движения денежных средств. В начале отчетного периода генеральный бюджет представляет собой заданный стандарт результатов деятельности, а в конце его – измеритель, позволяющий сравнивать полученные результаты с запланированными.

§ Главный бюджет состоит из двух уровней: операционного и финансового бюджетов.

§ Операционный бюджет детализирует через частные бюджеты статьи доходов и расходов и представляется в виде прогноза прибылей и убытков.

§ Финансовый бюджет прогнозирует денежные потоки организации. Обычно он оформляется в виде прогноза движения денежных средств на планируемый период времени [36].

§ Кроме бюджетов структурных подразделений, составляются специальные бюджеты для отдельных видов деятельности или программ, например бюджет социального развития, бюджет научно-исследовательских работ и т.д.

§ Бюджет, скоординированный по всем программам, структурным подразделениям и представляющий план работы организации в целом, называется общим бюджетом.

§ 2. В зависимости от периода составления бюджеты подразделяются на месячные, квартальные и годовые.

§ Месячный бюджет предполагает более подробное планирование, квартальный – сочетает планы по достижению целей за квартал и анализ текущей ситуации, годовой бюджет носит директивный характер и детализируется с помощью квартальных и месячных бюджетов [29].

§ Система бюджетирования на любом предприятии состоит из двух ключевых подсистем:

§ 1. Бюджетов структурных подразделений, составляемых по центрам ответственности.

§ 2. Сквозного сводного бюджета.

§ В зависимости от временного интервала, охватываемого бюджетом, различают стратегические, тактические и операционные бюджеты.

§ Бюджетный период (продолжительность временного интервала, охватываемого бюджетом) для стратегического бюджетирования составляет от 3 до 10 лет, для операционного – 1 год.

§ Сфера стратегического бюджетирования обычно достаточно широка и охватывает основные направления развития организации в рамках значительного временного периода.

§ Тактические и операционные бюджеты более ограничены и касаются лишь некоторых аспектов, обозначенных в стратегических бюджетах.

§ Стратегические бюджеты обычно менее детализированы относительно тактических и операционных. Цели их количественно формируются и укрупнены: освоить рынок данного товара в ближайшие 5 лет;

§ Тактические и операционные бюджеты, в отличие от стратегических, достаточно детализированы, чтобы ориентировать текущую деятельность на достижение стратегических целей. При этом они должны формировать значимую информацию о том, как осуществить свои цели эффективно и экономично.

§ Ключевым моментом использования тактических и операционных бюджетов выступает обеспечение бюджетной системой конгруэнтности (совпадения) целей организации в целом и ее подразделений.

§ Между стратегическими, тактическими и операционными бюджетами существует взаимосвязь.

§ Однако в практической деятельности могут быть и дисбалансы, например:

§ - положения стратегических и тактических бюджетов не находят отражения на операционном уровне (открытие нового предприятия потребует переподготовки персонала или отыскания источников нового вида сырья);

§ - положения стратегических и операционных бюджетов не находят отражения на тактическом уровне (переподготовка персонала оказывается очень дорогой или приводит к временному уменьшению объема выпуска);

§ - положения тактических и операционных бюджетов не находит отражения на стратегическом уровне (стратегические цели потребуют пересмотра тактических и операционных ограничений).

§ Таким образом, бюджетирование может включать любой временной период, причем, чем больший интервал охватывает бюджет, тем он менее надежен, особенно в условиях нестабильности и неопределенности. В основном период составления бюджета зависит от особенностей бизнеса, уровня детализации показателей и поставленных перед менеджерами управленческих задач.

§ 3. По способу планирования бюджеты следует подразделять на дискретные и скользящие. Дискретный бюджет разрабатывается на год с разбивкой по кварталам, месяцам, что можно использовать и метод непрерывного планирования, формировать так называемые скользящие бюджеты (cumulative budget), когда к текущему периоду добавляется новый, охватывающий данные прошедших периодов и интегрирующий зафиксированные изменения. Скользящие бюджеты исходят из того, что планирование не единовременное событие, которое происходит один раз в году, когда составляют бюджет, а непрерывный процесс, при котором руководители постоянно должны смотреть вперед и пересматривать планы с учетом новых обстоятельств.

§ 4. По механизму использования выделяются статистический, гибкий и специальный бюджеты.

§ 1. Статический бюджет (fixed budget, static budget) – бюджет, рассчитанный на конкретный уровень деловой активности организации. Показатели такого бюджета соответствуют нормальному уровню деятельности предприятия. Статический бюджет наиболее эффективен для случаев стабильной деятельности внутризаводских служб либо в тех подразделениях, работа которых напрямую не связана с продажами, производством или другой деятельностью, зависящей от объема, например в отделах административного управления. Статические бюджеты могут использоваться для расчета специальных программ, предполагающих некоторую определенность, например для рекламной деятельности. Недостатком статического бюджета является то, что он имеет ограниченную гибкость, так как предназначен только для одного уровня активности и поэтому плохо подходит для контроля затрат при изменении этой активности.

§ 2. Гибкий бюджет (flexible budget) составляется не для конкретного уровня деловой активности, а для нескольких альтернативных вариантов объема продаж или другой деятельности и соответствующих им затрат. Гибкий бюджет в наибольшей степени приемлем для ситуаций, связанных с разнообразной деятельностью и непредвиденными изменениями. Он исходит из реальной ситуации, но достаточно эффективен и при изменении объема продаж и других показателей деятельности в сравнительно узком диапазоне активности. Гибкий бюджет можно использовать как при планировании, так и при анализе производственно-сбытовой деятельности. При планировании он помогает выбрать оптимальный объем продаж и производства, при анализе – оценить их фактические результаты. На практике часто разрабатывают серию бюджетов доходов и расходов для конкретных уровней активности [18].

§ Группа специальных бюджетов достаточно разнообразна, важнейшими из них являются:

§ - дополнительный бюджет (supplemental budget), который предусматривает финансирование мероприятий, не включенных в бюджет;

§ - приростной бюджет (incremental budget), формируемый путем простой индексации (в процентах или денежной оценке) предыдущего бюджета без пересмотра его основ;

§ - добавочный бюджет (addition budget), который анализирует бюджеты предыдущих лет и корректирует их под текущие параметры, такие как инфляция, изменения в штате, структуре организации;

§ - модифицированный бюджет(stretch budget) используется в случаях проектирования продаж на необычно высоком уровне. Он редко используется для прогноза издержек, поскольку при проектировании затраты в принципе должны соответствовать обычному уровню продаж;

§ - пооперационные и функциональные бюджеты (activity based budget) предполагают расчет ожидаемых затрат на выполнение отдельных функций и работ;

§ - стратегический бюджет (strategic budget) интегрирует элементы стратегического планирования и бюджетного контроля и разрабатывается, как правило, на достаточно длительный период, от трех до десяти лет. Его целесообразно составлять в периоды неопределенности и нестабильности в деятельности предприятия.

§ К составлению бюджета предъявляются следующие требования:

§ - ясное и доступное представление информации;

§ - должна быть ясная формулировка названия бюджетов и четкое указан-

§ ние периодов планирования;

§ - форма бюджета должна быть удобна для использования этих бюджетов менеджерами при принятии решений;

§ - сбалансированность по доходам и расходам;

§ - переход исключительно на денежную форму расчетов;

§ - учет требований налоговых органов.

§ Процесс составления организацией бюджета называется бюджетным циклом, который состоит из таких этапов, как:

§ 1. Планирование, с участием руководителей всех центров ответственности, деятельности организации в целом, а также ее структурных подразделений.

§ 2. Определение показателей, которые будут использоваться при оценке этой деятельности.

§ 3. Обсуждение возможных изменений в планах, связанных с новой ситуацией.

§ 4. Корректировка планов, с учетом предложенных поправок в генеральный и частный бюджеты.

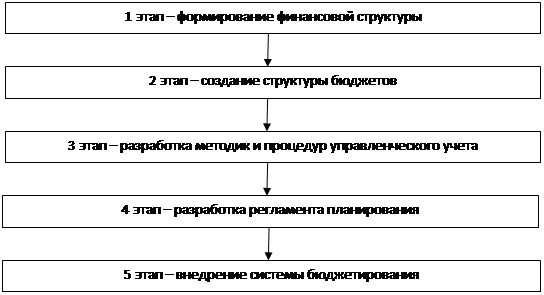

§ Система бюджетирования представляет собой совокупность таких элементов, как структура бюджетов, процедура формирования, согласования и утверждения бюджетов и контроль за их фактическим исполнением, нормативная база (нормы, норматив, лимиты) типовые процедуры и механизмы принятия управленческих решений [41]. В общем случае можно выделить пять этапов постановки системы бюджетирования в коммерческой организации (см. рис. 4).

§ Цель первого этапа (формирование финансовой структуры)– разработать модель структуры, позволяющей установить ответственность за исполнение бюджетов и контролировать источники возникновения доходов и расходов.

§ На втором этапе (создание структуры бюджетов) определяется общая схема формирования сводного бюджета коммерческой организации.

§ В результате проведения третьего этапа формируется учетно-финансовая политика коммерческой организации, т. е. правила ведения и консолидации бухгалтерского, производственного и оперативного учета в соответствии с ограничениями, принятыми при составлении и контроле (мониторинге) выполнения бюджетов.

§ Цель четвертого этапа – разработка регламента планирования, определяющего процедуры планирования, мониторинга и анализа причин невыполнения бюджетов, а также текущей корректировки бюджетов.

§ Пятый этап (внедрения системы бюджетирования) включает работы по составлению операционного и финансового бюджетов на планируемый период, проведению сценарного анализа, корректировке системы бюджетирования по результатам анализа ее соответствия потребностям коммерческой организации.

§

|

§

§

§

§

§

§

§

§

§

§ Рис.4. Этапы постановки системы бюджетирования

§

§ Чтобы система бюджетирования была эффективной, необходимо наличие ряда условий [3]:

§ - методологической и методической основы для разработки, контроля и анализа бюджета;

§ - эффективной технологии согласования бизнес-плана, разрабатываемого на высшем уровне коммерческой организации, с бюджетами, формируемыми «сверху вниз», их консолидации и контроля за их выполнением;

§ - целостности и достоверности данных при их передаче «снизу вверх»;

§ - доступа к оперативным данным о состоянии бизнеса для принятия обоснованных управленческих решений;

§ - грамотных специалистов (линейных менеджеров и сотрудников структурных подразделений), готовых поддержать бюджетный процесс;

§ - автоматизации расчетов, в том числе наличии возможностей интеграции с системами управления ресурсами коммерческой организации (ERP/MRP, CRM, SCM).

§ В конечном итоге эффективностью процесса бюджетирования определяется эффективность работы коммерческой организации в целом. При этом внедрение и использование процедуры бюджетирования хорошо помогает выявить и классифицировать многие проблемы коммерческой организации, которые до этого могли оставаться в тени.