2015-07-14

2015-07-14 1630

1630При этом выделяют цели:

- хозяйственно-экономические, обеспечивающие эффективность производства;

- производственно-технологические, определяющие функциональное назначение предприятия;

- научно-технические, обеспечивающие научно-технический прогресс;

- социальные, обеспечивающие удовлетворение социально-бытовых и культурных потребностей работников предприятия;

- экологические, обеспечивающие изготовление экологически чистой продукции без негативного воздействия на окружающую среду.

2) Принцип системности. Он означает, что планирование представляет целую систему планов и охватывает все сферы деятельности предприятия;

3) Принцип научности. Требует учета перспектив научно-технического прогресса и применения научно обоснованных прогрессивных норм использования всех видов ресурсов;

4) Принцип непрерывности. Означает параллельное сочетание текущего и перспективного планирования;

5) Принцип сбалансированности плана. Указывает на количественное соответствие между взаимосвязанными разделами и показателями плана, между потребностями в ресурсах и их наличием;

6) Принцип директивности. В соответствии с ним план приобретает силу закона для всех подразделений предприятия после утверждения его руководителем предприятия.

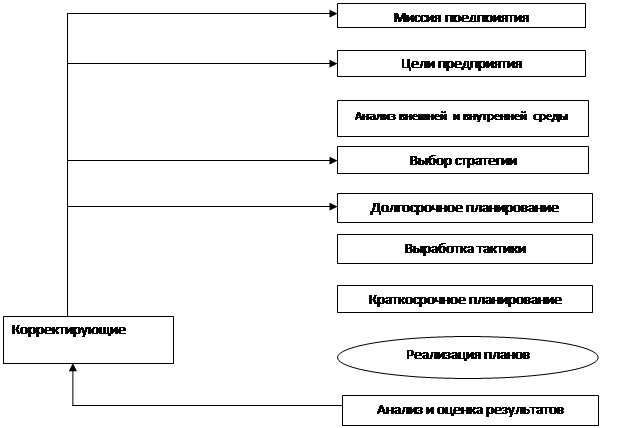

Важнейшими целями, которые преследуются в планировании на предприятии, как правило, являются: объем продаж товарной массы, прибыль и доля на рынке.

В зависимости от продолжительности планового периода выделяют перспективное (долгосрочное и среднесрочное) и текущее (краткосрочное) планирование.

Долгосрочное планирование обычно охватывает трехлетний или пятилетний периоды и определяет общую стратегию предприятия в рамках, "продукт-рынок". При составлении плана изучаются варианты расширения производства и снижения издержек. Прогнозируются изменения в номенклатуре продукции и уточняется политика в функциональных сферах. Результатом этого плана являются формулировка долгосрочных целей, составление долгосрочных проектов и принятие долгосрочной политики в основных областях.

Среднесрочное планирование (от 2 до 3-х лет) учитывает возможности всех подразделений на основе их собственной оценки. Разрабатывается план предприятия по маркетингу, план производства, план по труду и финансовый план.

Текущее планирование обычно рассчитано на год, полгода, квартал, месяц и включает объем производства, план по труду и заработной плате, планирование материально-технического обеспечения, себестоимости, прибыли, рентабельности и т.д.

В планировании используются следующие основные методы:

а) нормативный - на основе прогрессивных норм использования ресурсов;

б) балансовый - целенаправленное согласование направлений использования ресурсов с источниками их образования (поступления) по всей системе взаимосвязанных материальных, финансовых и трудовых балансов;

в) экстраполяции - выявленные в прошлом тенденции развития предприятия распространяются на будущий период;

г) интерполяции - предприятие устанавливает цель в будущем и, исходя из нее, определяет промежуточные плановые показатели;

д) факторный - на основе расчетов влияния важнейших факторов на изменение плановых показателей;

е) матричный - путем построения моделей взаимосвязей между производственными подразделениями и показателями;

ж) экономико-математического моделирования с применением ЭВМ и другие.

9.2. Содержание средне- и краткосрочных планов

Планы предприятия включают следующие основные разделы:

1) маркетинговая программа: планы маркетинга для основных видов продукции (услуг) и в целом по всей продукции;

2) производственная программа: задания по производству отдельных видов продукции в натуральном и стоимостном выражении (в показателях валовой, товарной и реализуемой продукции) с учетом повышения качества;

3) план развития науки и техники: мероприятия по созданию и освоению новых изделий, внедрению новой техники и технологии;

4) план по труду и кадрам: рост производительности труда, численность персонала по категориям, фонд оплаты труда, средняя заработная плата работников, балансовый расчет дополнительной потребности в рабочих и служащих и источников ее обеспечения;

5) план капитального строительства: объемы капитальных вложений, строительных и строительно-монтажных работ, технического перевооружения предприятия, ввод в действие основных фондов и производственных мощностей;

6) план материально-технического обеспечения: определение потребности производства в материально-технических ресурсах и источников их удовлетворения с расчетами по снижению удельных расходов сырья, материалов, топлива, энергии;

7) план по издержкам производства, прибыли и рентабельности: себестоимость основных видов продукции, валовой товарной и реализованной продукции; смета затрат на производство; прибыль и рентабельность по видам деятельности и в целом по предприятию;

8) финансовый план: потребность в собственных оборотных средствах и задание по ускорению их оборачиваемости; баланс доходов и расходов; взаимоотношения с бюджетом, кредитные отношения;

9) план социального развития коллектива: мероприятия по улучшению условий труда, отдыха и быта работников предприятия;

10) план мероприятий по охране природы и рациональному использованию природных ресурсов включает такие направления: охрана и рациональное использование водных ресурсов; охрана воздушного бассейна; охрана и рациональное использование минеральных ресурсов.

Показатели, применяемые в планирования и, подразделяются:

1.по экономическому содержанию - на натуральные, трудовые и стоимостные;

2.по экономическому назначению - на количественные и качественные (производительность труда, фондоотдача, материалоемкость);

3.по способу характеристики предмета - абсолютные (прибыль) и относительные (рентабельность).

Оперативное планирование - это детальная разработка планов предприятия и его подразделений. Оно соединяет:

1) Календарное планирование, включающее детализацию текущего плана предприятия и доведение заданий до каждого цеха, отдела, участка, бригады, рабочего. Планы и графики при этом составляются на месяц, декаду, сутки, смену, а иногда и каждый час;

2) Диспетчеризацию, обеспечивающую:

- сплошной контроль за ходом производственного процесса и оперативное устранение неполадок в работе на каждом рабочем месте;

- организацию доставки на рабочие места сырья, материалов, заготовок, инструмента; вывоз готовой продукции, отходов производства; контроль исправности оборудования; подачу энергии, топлива, сжатого воздуха; организацию контроля качества.

Различают:

- межцеховое оперативное планирование, обеспечивающее скоординированную деятельность и необходимые производственные пропорции между цехами предприятия в соответствии с последовательностью технологических процессов и с учетом функций основных, вспомогательных, побочных и обслуживающих цехов;

- внутрицеховое оперативное планирование - осуществляющее распределение работ по участкам и рабочим местам. Основная задача распределения - обеспечение полного и четкого выполнения заданий производственной программы и сохранение ритмичной работы предприятия, его цехов, участков, бригад, рабочих.

9.3. Бизнес-план предприятия

Бизнес-план позволяет очертить круг проблем, с которыми сталкивается предприятие при реализации своих целей в изменчивой, неопределенной, конкурентной хозяйственной среде. Поможет определить и обеспечить пути решения этих проблем. Он ориентирован на достижение успеха, главным образом, в финансово-экономической деятельности.

Бизнес-план является основой бизнес-предложения при переговорах с будущими партнерами и возможными инвесторами. Он должен быть представлен в форме, позволяющей заинтересованному лицу получить четкое представление о существе дела и перспективах своего участия в нем.

Структура и содержание бизнес-плана строго не регламентированы.

Макет бизнес-плана: резюме (краткое содержание бизнес-плана); место нахождение предприятия; цель деятельности; описание вида деятельности, характеристика продукции (услуг); оценка рынка сбыта; конкуренция и конкурентное преимущество предприятия; внешнеэкономическая деятельность; стратегия маркетинга; прогнозирование продаж; план технической доработки продукта; план производства; управление предприятием; характеристика персонала; материально-техническое обеспечение; оценка риска; финансовый план; эффективность проекта.

Следует заручиться объективной оценкой бизнес-плана. По возможности, заключение по бизнес-плану должен сделать аудитор. В международной практике для обоснования проектов (бизнес-планов) применяется несколько обобщающих показателей:

§ рентабельность;

§ внутренний коэффициент эффективности (пороговое значение рентабельности);

§ период возврата капитальных вложений (срок окупаемости); максимальный денежный отток (отражает необходимые размеры финансирования проекта и должен быть увязан с источником покрытия всех затрат);

§ норма безубыточности (минимальный размер партии выпускаемой продукции, при котором обеспечивается «нулевая прибыль», доход от продажи равен издержкам производства).

§ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ И БЮДЖЕТНОЕ УПРАВЛЕНИЕ

СУЩНОСТЬ И ОСНОВНЫЕ ПРИНЦИПЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

§ Планирование представляет собой основополагающую функцию менеджмента, его качество предопределяет успех всей деятельности.

§ Основной задачей планирования является улучшение качества принимаемых решений посредством тщательного анализа всех релевантных факторов и обеспечением соответствия принимаемых решений рациональной стратегии развития предприятия.

§ Финансовое планирование – это управление процессами создания, распределения, перераспределения и использования финансовых ресурсов на предприятии, реализующееся в детализированных финансовых планах. Финансовое планирование является составной частью общего процесса планирования. Его главными этапами выделяют следующее:

§ - анализ инвестиционных возможностей и возможностей финансирования, которыми располагает предприятие;

§ - прогнозирование последствий текущих решений, чтобы избежать неожиданностей и понять связь между текущими и будущими решениями;

§ - обоснование выбранного варианта из ряда возможных решений;

§ - оценки результатов, достигнутых предприятием, в сравнении с целями, установленными в финансовом плане.

§ Финансовое планирование опирается на маркетинговый, производственный и другие планы предприятия, подчиняется миссии и общей стратегии предприятия. Никакие финансовые прогнозы не обретут практическую ценность до тех пор, пока не проработаны производственные и маркетинговые решения.

§

§ Система финансового планирования

§

§

|

§

§

§

§

§

§

§

§

§

§

§

§

§

§

§

§ Бюджет – это план, составленный на следующий период в натуральном и денежном выражении, и определяющий потребность предприятия в ресурсах, необходимых для реализации целей предприятия в соответствующем период, обеспечивающий взаимоувязку расходов организации с имеющимися (или возможными) доходами.

§ Бюджет представляет собой директивный план будущих операций и используется для планирования, учета, контроля и оценки эффективности деятельности организации, составленный, как правило, в рамках одного года, отражающий расходы и поступления средств по операционной, инвестиционной и финансовой деятельности предприятия.

§ Бюджеты разрабатываются как в целом для организации, так и для ее структурных подразделений или отдельных функций деятельности.

§ План формулирует финансовые цели и эталоны выбранной стратегии и объяснение того, как поставленные цели должны быть достигнуты.

§ Во-первых, планирование вынуждает финансового менеджера рассматривать совокупный эффект инвестиционных решений.

§ Во-вторых, планирование заставляет финансового менеджера изучать события, которые могут помешать успеху компании и запасаться стратегиями, которые рассматриваются в качестве запасного средства реагирования в случае появления неожиданных обстоятельств [15].

§ Основные различия между планом и бюджетом

§

| Признак | План | Бюджет |

| Показатели и ориентиры | Любые, в том числе и неколичественные | В основном стоимостные |

| Горизонт планирования | В зависимости от предназначения плана | В основном до года |

| Предназначение | Формулирование целей, которые нужно достигнуть, и способов достижения | а) детализация способов ресурсного обеспечения выбранного варианта достижения целей; б) средство текущего контроля исполнения плана |

§ Процесс формирования и согласования бюджета составляет наиболее трудоемкую часть всего цикла планирования, при этом более 50 % коммерческих организаций вообще не учитывают бизнес-планирование при формировании бюджета. Бюджеты представляют собой ключевой инструмент системы управленческого контроля. Практически все организации, за исключением самых мелких, составляют бюджеты.