2015-01-07

2015-01-07 2025

2025Как установлено в Бюджетном кодексе РФ, при исполнении бюджетов всех уровней кассовое обслуживание исполнения бюджетов возлагается на Федеральное казначейство. Создание казначейской системы в России как инструмента управления исполнением федерального бюджета началось с января 1993 г. Разработка организационной структуры управления казначейством осуществлялась последовательно путем определения функций управления, рационального состава органов управления, распределения функций между ними и формирования штатов. Указом Президента РФ от 08.12.1992 г. № 1556 в принципиальном, а Постановлением Правительства РФ от 27.08.1993 г. № 864 – в организационном плане был решен вопрос о создании Федерального казначейства. [60]

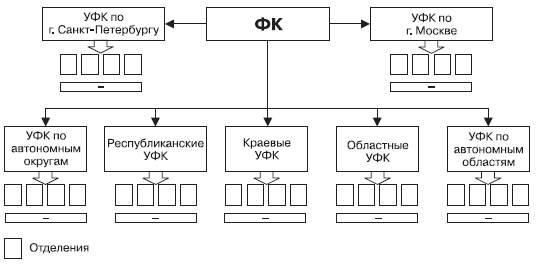

Главное управление Федерального казначейства существовало в статусе департамента Министерства финансов РФ. В соответствии с Указом Президента от 09.03.2004 г. № 314 Федеральное казначейство было образовано в статусе федеральной службы с приемом правоприменительных функций Министерства финансов РФ по обеспечению исполнения федерального бюджета. Федеральное казначейство осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления, Центральным банком РФ, общественными объединениями и иными организациями. В систему территориальных органов входят управления по субъектам РФ и отделения по городам и районам. Таким образом, создана трехуровневая структура органов Федерального казначейства, которая представлена на рис. 10.1.

Рис. 10.1. Структура органов Федерального казначейства

В настоящее время Федеральное казначейство выполняет следующие функции: • доводит до главных распорядителей, распорядителей и получателей средств федерального бюджета показатели сводной бюджетной росписи, лимиты бюджетных обязательств и объемы финансирования;

• ведет учет операций по кассовому исполнению федерального бюджета;

• открывает в Центральном банке РФ и кредитных организациях счета по учету средств федерального бюджета и иных средств в соответствии с законодательством РФ, устанавливает режимы счетов федерального бюджета;

• открывает и ведет лицевые счета главных распорядителей, распорядителей и получателей средств федерального бюджета;

• ведет сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета;

• ведет учет показателей сводной бюджетной росписи федерального бюджета, лимитов бюджетных обязательств и их изменений;

• составляет и представляет в Министерство финансов РФ оперативную информацию и отчетность об исполнении федерального бюджета, отчетность об исполнении консолидированного бюджета РФ;

• осуществляет распределение доходов от уплаты федеральных налогов и сборов между бюджетами бюджетной системы РФ в соответствии с законодательством РФ;

• осуществляет прогнозирование и кассовое планирование средств федерального бюджета;

• осуществляет управление операциями на едином счете федерального бюджета;

• осуществляет в установленном порядке кассовое обслуживание исполнения бюджетов бюджетной системы РФ;

• обеспечивает проведение кассовых выплат из бюджетов бюджетной системы РФ от имени и по поручению соответствующих органов, осуществляющих сбор доходов бюджетов, или получателей средств указанных бюджетов, лицевые счета которых в установленном порядке открыты в Федеральном казначействе;

• осуществляет предварительный и текущий контроль за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета;

• осуществляет ведение реестра госконтрактов;

• направляет в учреждения Центрального банка РФ и кредитные организации представления о приостановлении операций в валюте Российской Федерации по счетам, открытым бюджетным учреждениям в учреждениях Центрального банка РФ и кредитных организациях в нарушение бюджетного законодательства Российской Федерации, в порядке, установленном Министерством финансов РФ;

• осуществляет приостановление операций по лицевым счетам, открытым главным распорядителям, распорядителям и получателям средств федерального бюджета в органах Федерального казначейства в предусмотренных бюджетным законодательством Российской Федерации случаях, в порядке, установленном Министерством финансов РФ;

• осуществляет составление и ведение кассового плана исполнения федерального бюджета;

• осуществляет санкционирование оплаты денежных обязательств получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета, лицевые счета которых открыты в Федеральном казначействе;

• осуществляет иные бюджетные полномочия, установленные бюджетным Кодексом и (или) принимаемыми в соответствии с ним нормативными правовыми актами Правительства Российской Федерации.

Бюджетным кодексом РФ установлено, что исполнение федерального бюджета осуществляется на основе отражения всех операций и средств федерального бюджета в системе балансовых счетов Федерального казначейства. Единый счет федерального бюджета (единый счет Федерального казначейства) находится в Банке России.

Органы исполнительной власти субъектов РФ и органы местного самоуправления осуществляют организацию исполнения и исполнение бюджетов соответствующего уровня. При этом кассовое обслуживание исполнения каждого бюджета субъекта РФ (местного бюджета), в соответствии со ст. 215.1 Бюджетного кодекса РФ, осуществляют органы Федерального казначейства. Проведение и учет операций по кассовым выплатам из бюджетов субъектов РФ и местных бюджетов могут осуществляться по следующим вариантам:

• с открытием и ведением лицевого счета финансового органа (уполномоченного органа) соответствующего бюджета;

• с открытием администраторам, главным распорядителям, распорядителям и (или) получателям средств соответствующего бюджета лицевых счетов для учета операций по кассовым выплатам из бюджета в соответствии с Соглашением об осуществлении органами Федерального казначейства отдельных функций по исполнению бюджета субъекта РФ (местного бюджета) в условиях кассового обслуживания ими исполнения бюджета.

Высший исполнительный орган государственной власти субъекта РФ, местная администрация вправе по согласованию с органом Федерального казначейства выбрать любой из вышеуказанных вариантов кассового обслуживания исполнения соответствующего бюджета по кассовым выплатам, а также принять решение об изменении ранее выбранного варианта.

Вопрос 3 Расчетно‑кассовое обслуживание бюджетополучателей

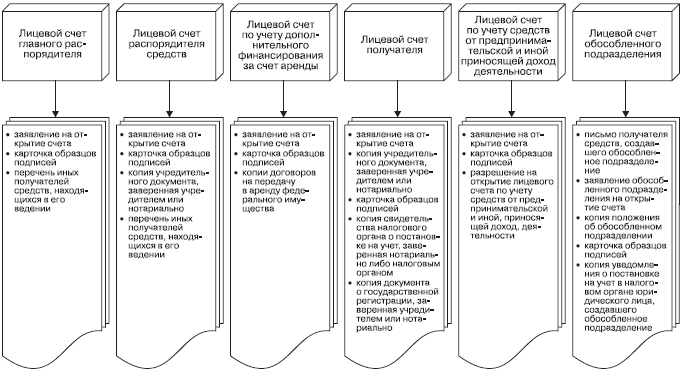

Порядок открытия и ведения лицевых счетов бюджетополучателей установлен в Приказе Минфина РФ «Об утверждении Инструкции о порядке открытия и ведения органами Федерального казначейства Минфина РФ лицевых счетов для учета операций по исполнению расходов федерального бюджета» от 31.12.2002 г. № 142н.

Для учета операций по исполнению расходов бюджетов в органах Федерального казначейства открывается и ведется ряд лицевых счетов. Лицевые счета открываются учреждениям, включенным в Реестр получателей средств бюджетов, который ведется по каждому уровню бюджетной системы. Лицевые счета открываются по месту нахождения учреждения. В исключительных случаях допускается отступление от этого правила.

Каждому учреждению может быть открыт только один лицевой счет соответствующего вида. Для оформления открытия лицевого счета соответствующего вида в орган Федерального казначейства представляется определенный набор документов (рис. 10.2).

Рис. 10.2. Виды лицевых счетов и перечень документов, представляемых при их открытии

На лицевых счетах нарастающим итогом с начала финансового года отражаются операции, осуществляемые в процессе исполнения бюджетов. При этом в лицевом счете в разрезе кодов классификации расходов отражаются: • лимиты бюджетных обязательств на год;

• принятые бюджетные обязательства с начала года (учтенные и исполненные);

• объем финансирования расходов (получено с начала года и остаток с начала года);

• кассовые расходы (в том числе восстановленные);

• остаток лимитов бюджетных обязательств для принятия обязательств.

Процедура осуществления кассовых расходов за счет средств бюджета состоит в передаче органом Федерального казначейства в учреждение банка представленных и оформленных в надлежащем порядке получателями средств расчетно‑денежных документов. Расчетно‑денежные документы на осуществление кассовых расходов принимаются от получателя средств только в пределах объемов финансирования. Органы Федерального казначейства, исходя из содержания расчетно‑денежного документа, представленного получателем средств, проверяют, не производятся ли получателем средств операции, нарушающие целевое использование бюджетных средств либо относящиеся к авансовым платежам, не предусмотренным законодательством РФ. При этом следует отметить, что оплата авансов допускается в весьма ограниченных случаях, определенных нормативными актами.

Документы, подтверждающие наличие у получателя средств денежных обязательств, возникших в результате заключения договоров, соглашений, контрактов с исполнителями работ (услуг), оплата которых производится за счет средств бюджета, подлежат обязательному представлению в органы Федерального казначейства. В соответствии с Федеральным законом «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» от 21.07.2005 г. № 94‑ФЗ предусматривается, что в случаях размещения заказов на поставки товаров, выполнение работ, оказание услуг для государственных или муниципальных нужд требуется обязательное заключение государственных (муниципальных) контрактов.

Все государственные (муниципальные) контракты, заключенные по итогам размещения заказов, подлежат включению в Реестр государственных или муниципальных контрактов. Реестр контрактов – это перечень сведений о государственных или муниципальных контрактах, заключенных соответственно государственными или муниципальными заказчиками от имени РФ, субъекта РФ или муниципального образования по итогам размещения заказов на поставку товаров, выполнение работ и оказание услуг для государственных или муниципальных нужд. Порядок ведения реестров регламентируется органами исполнительной власти и органами местного самоуправления. Ведение реестра государственных контрактов, заключенных от имени РФ по итогам размещения заказов, возложено с 1 января 2007 г. на органы Федерального казначейства.

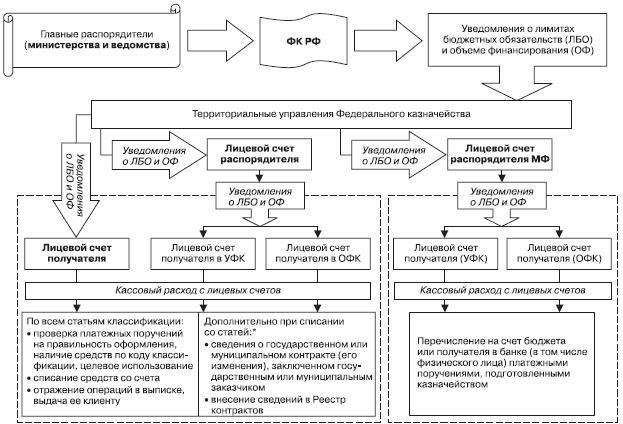

Рис. 10.3. Порядок проведения операций на лицевых счетах * Статьи 310, 340, 225, 226 БК РФ.

Расчетно‑денежные документы (платежные поручения, чеки на выдачу наличных денег, объявления на взнос наличными), представляемые органами Федерального казначейства в учреждения банков, должны быть оформлены в соответствии с нормативными документами Центрального банка РФ. Следует запомнить важное правило: кассовые расходы, учитываемые на лицевых счетах получателей средств, не могут превышать доведенных с начала финансового года объемов финансирования с учетом ранее осуществленных платежей и восстановленных кассовых расходов в текущем финансовом году. В процессе хозяйственно‑финансовой деятельности у учреждений возникает потребность в наличных средствах. Для получения наличных денег получатель средств накануне дня получения наличных денег представляет в орган Федерального казначейства Заявку на получение наличных денег в двух экземплярах. Одновременно с заявкой получатель средств представляет в орган Федерального казначейства денежный чек. Денежный чек и заявка заполняются в порядке, установленном Приказом Министерства финансов РФ «О порядке обеспечения наличными деньгами получателей средств бюджетов бюджетной системы РФ» от 21.09.2004 г. № 85н.

Все кассовые операции бюджетного учреждения отражаются на лицевом счете. Не позднее следующего операционного дня учреждению выдается выписка из его лицевого счета с приложениями. Движение документов, определяющих финансирование и порядок проведения операций по счетам, представлено на рис. 10.3. Организация документооборота в органах Федерального казначейства устанавливается таким образом, чтобы обеспечить своевременное оформление поступающих расчетно‑денежных документов, уведомлений (расходных расписаний), мемориальных ордеров органа Федерального казначейства и их отражение в бухгалтерском учете по исполнению расходов федерального бюджета и на лицевых счетах с составлением ежедневного баланса.