2015-07-21

2015-07-21 5205

5205Список вопросов по финансовой эконометрике

Сокращения:

АКФ – автокорреляционная функция

ЧАКФ – частная автокорреляционная функция

Белый шум. Автокорреляционная функция. Частная автокорреляционная функция. Тест Бокса-Льюнга.

Белый шум

Белый шум - чисто случайный процесс, значения которого в различные моменты времени независимы и одинаково распределены (но не обязательно нормально распределены). Его определение выражается условиями:

E (yt) = m

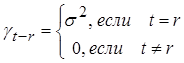

V (yt) = s2

Таким образом, процесс белый шум имеет постоянную среднюю, постоянную дисперсию и нулевые автоковариации, за исключением случая нулевого лага.

Если процесс белого шума имеет нормальное распределение, то такой ряд называют гауссовским белым шумом.

АКФ для процесса белого шума равна нулю везде, кроме единственного пика с амплитудой 1 при r = 0.

ЧАКФ

Тест Бокса-Льюнга

Тест Бокса-Льюнга позволяет проверить гипотезу об отличии коэффициента автокорреляции от нуля.

Нулевая гипотеза H0: данные являются случайными (т.е. представляют собой белый шум)

Альтернативная гипотеза H1: данные не являются случайными

Рассчитывается Q-статистика:  , где T – объем выборки, m – максимальная длина лага, rk – выборочный коэффициент автокорреляции для лага k.

, где T – объем выборки, m – максимальная длина лага, rk – выборочный коэффициент автокорреляции для лага k.

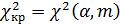

Рассчитывается критическое значение статистики хи-квадрат:  .

.

Если  , H0 отвергается.

, H0 отвергается.

Если  , H0 принимается при данном уровне значимости.

, H0 принимается при данном уровне значимости.