2015-07-21

2015-07-21 3578

3578Определить остаточную стоимость, коэффициенты изношенности, годности, обновления и выбытия основных фондов. Сделайте выводы.

Таблица1.

Анализ состояния, обновления и выбытия основных фондов

| Показатели | На начало года, тыс. руб. | На конец года, тыс. руб. | Изменение за год |

| 1. Первоначальная стоимость основных фондов | |||

| 2. Износ основных фондов за время их эксплуатации | |||

| 3. Остаточная стоимость | |||

| 4. Введено основных фондов | Х | ||

| 5. Выбыло в отчетном году основных фондов | Х | ||

| 6. Коэффициент годности основных фондов | |||

| 7. Коэффициент износа | |||

| 8. Коэффициент обновления | |||

| 9. Коэффициент выбытия |

Задача № 3.

На основании данных таблицы, произведите расчет показателей движения основных фондов за 2 года и сравните их в динамике. Сделайте вывод.

Данные о движении основных фондов. (тыс, руб.)

| Показатели | Предшествующий год | Отчетный год | Темп роста, % |

| Наличие основных фондов на начало года | |||

| Ввод основных фондов за год | |||

| Выбытие основных фондов за год | |||

| Наличие основных фондов на конец года | |||

| Коэффициент обновления (ввода) основных фондов | |||

| Коэффициент выбытия основных фондов | |||

| Коэффициент прироста основных фондов |

3. Эффективности использования основных средств.

Задача 4. Проведите анализ эффективности использования основных средств организации, используя данные табл. 1. Сделайте выводы.

Таблица 1. Показатели эффективности использования основных средств по организации

| Показатели | Прошлый год | Отчетный год | Темп роста (снижения), % |

| 1. Объем продукции, млн р. | 142,4 | ||

| 2. Прибыль от реализации продукции, млн р. | 133,3 | ||

| 3. Среднегодовая стоимость основных производственных средств, всего, млн р. is том числе: | 300859,0 | 337311,5 | 112,1 |

| 3.1. активная часть, млн р. | 114,8 | ||

| 3.2. удельный вес активной части в общей стоимости фондов, % (стр.3.1./ стр.3 * 100) | 49,66 | 50,83 | 1,п |

| 4. Фондоотдача основных средств, всего, р. (стр.1 / стр.3) в том числе: | 1,855 | 2,357 | 127,0 |

| 4.1. фондоотдача активной части, р. (стр.1 / стр.3.1.) | 3,736 | 4,637 | 124,1 |

| 5. Рентабельность основных средств, % (стр.2 / стр.3 * 100) | 20,08 | 23,86 | 3,78 |

Выводы: В отчетном году по сравнению с прошлым годом стоимость основных средств возросла на 12,1%, в т.ч. активной части - на 14,8%.

За анализируемый период отмечается увеличение фондоотдачи в отчетном году в целом на 27%, в т.ч. активной части - на 24,1%, что говорит о повышении эффективности использования основных средств. Рентабельность основных средств по сравнению с прошлым годом возросла на 3,78% за счет увеличения прибыли от реализации продукции.

Задача № 5.

Рассчитайте показатели эффективности использования основных средств на основании следующих данных. Сделайте вывод.

1. Выручка от реализации за год - 218968 тыс. руб.

2. Наличие основных фондов на начало года по первоначальной стоимости - 45130 тыс. руб.

3. Введено в эксплуатацию оборудование в июне в размере - 8520 тыс. руб.

4. Выбыло основных фондов в сентябре на сумму - 5260 тыс. руб.

5. Среднесписочная численность работников - 23 человека.

6. Себестоимость производства- 135760 тыс. руб.

7. Рентабельность производства - 26%.

Задача № 6. Оцените состояние, структуру основных средств и степени эффективности их использования на основании приведенных данных.

| Показатели | Прошлый год | Отчетный год | Отклоне-ние |

| 1. Валюта баланса, млн.руб. | |||

| 2. Выручка от продаж, млн. руб. | |||

| 3. Среднесписочная численность работающих, чел. | |||

| 4. Основные средства, млн. руб. | |||

| 5. Амортизация основных средств производствен-ного назначения, млн. руб. | |||

| 6. Коэффициент износа основных средств | 0,02 | 0,06 | 0,04 |

| 7. Фондоотдача, руб. | 0,44 | 1,79 | 1,35 |

| 8. Производительность труда, млн. руб. | 40,54 | 154,82 | 114,28 |

| 9. Фондовооруженность, млн. руб. | 93,02 | 86,45 | -6,57 |

| 10. Доля основных фондов в валюте баланса (активах), % | 0,63 | 0,62 | -0,01 |

Коэффициент износа основных средств = Амортизация основных средств / Ст-ть основных средств;

Фондоотдача = Выручка от продаж / Основные средства;

Производительность труда = Выручка от продаж / Среднесписочная численность работающих;

Фондовооруженность = Основные средства / Среднесписочная численность работающих;

Доля основных фондов в валюте баланса = Основные средства / Валюта баланса.

Вывод: техническое состояние основных средств ухудшилось так как возрос коэффициент износа основных средств в отчетном году и составил 0,06, что по сравнению с прошлым годом больше на 0,04. Темпы роста производительности труда опережают темпы роста его фондовооруженности, что положительно влияет на повышение фондоотдачи.

4. Анализ фондоотдачи.

Задача № 7. Проанализируйте влияние фондоотдачи активной части основных средств и их удельного веса в общей сумме основных средств на изменение фондоотдачи основных средств, используя данные таблицы. Сделайте выводы.

| Показатели | Прошлый год | Отчетный год |

| Выручка от реализации продукции | ||

| Среднегодовая стоимость основных средств, всего | ||

| В том числе их активной части |

| Показатели | Прошлый год | Отчетный год | Изменение, -,+ |

| Выручка от реализации продукции | +3119 | ||

| Среднегодовая стоимость основных средств, всего | +1278 | ||

| В том числе их активной части | +350 | ||

| Удельный вес активной части ОПФ (Уда) | 0,289 | 0,287 | -0,002 |

| Фондоотдача ОПФ (ФОопф ), руб. | 2,31 | 2,33 | +0,02 |

| Фондоотдача активной части фондов (ФОа ), руб. | 8,0 | 8,01 | +0,01 |

Факторами первого уровня, влияющими на фондоотдачу основных производственных фондов, являются изменение доли активной части фондов (машин, оборудования) в общей сумме ОПФ и фондоотдачи активной части фондов:

ФОопф = Уда * ФОа

По данным таблицы произведем расчет влияния факторов способом абсолютных разниц:

∆ФОУда = ∆Уда * ФОа0 = (-0,002) х 8,0 = -0,016 руб.

∆ФОфоа = Уда1 * ∆ФОа = 0,287 х (+0,01) = + 0,003 руб.

итого - 0,013 руб.

Изменение валовой продукции за счет изменения:

а) среднегодовой стоимости ОПФ:

∆ВПопф = ∆ОПФ х ФОобщ0 = (+1278) х 2,31 = 2952,18 руб.

Б) удельного веса активной части ОПФ в общей их сумме:

∆ВПУда = ОПФ1 х ∆ФОУда = 11737 х (+0,01) = 117,37 руб.

В) фондоотдачи активной части ОПФ:

∆ВПфоа = ОПФ1 х ∆ФОфоа = 11737 х (+0,02) = 234,74 руб

Вывод: Факторами первого уровня, влияющими на фондоотдачу основных производственных фондов, являются изменение доли активной части фондов (машин, оборудования) в общей сумме ОПФ и фондоотдачи активной части фондов. Фондоотдача активной части фондов в отчетном году по сравнению с прошлым годом возросла на 0,01, что положительно сказалось на фондоотдаче ОПФ, также возросла на 0,02. Но удельный вес активной части ОПФ снизился.

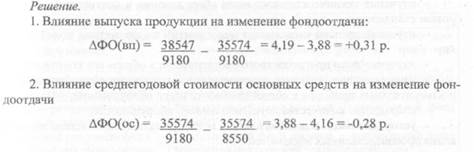

Задача № 8. Проведите анализ фондоотдачи по промышленной организации, используя данные таблицы 1. Рассчитайте влияние выпуска продукции и среднегодовой стоимости основных средств на изменение фондоотдачи.

Таблица 1. Динамика фондоотдачи по промышленной организации

| Показатели | Прошлый год | Отчетный год | Темп роста (снижения), % | Отклонение, (+;-) |

| Объем выпуска продукции, млн р. | 108,4 | +2973 | ||

| Среднегодовая стоимость основных средств, млн р. | 107,4 | +630 | ||

| Фондоотдача, p. | 4,16 | 4,19 | 100,7 | +0,03 |

Выводы: объем выпуска продукции в отчетном году по сравнению с прошлым годом по промышленной организации увеличился на 8,4%, что в сумме составило 2973 млн р. Среднегодовая стоимость основных средств увеличилась на 7,4% или на 630 млн р., фондоотдача увеличилась на 0,03 р., что является положительным в деятельности организации. За счет увеличения выпуска продукции фондоотдача увеличилась на 0,31 р., а за счет среднегодовой стоимости основных средств снизилась на 0,28 р.

Задача № 9. Используя данные табл. 2, рассчитайте влияние изменения удельного веса активной части основных средств и фондоотдачи активной части основных средств на фондоотдачу. Сделайте выводы.

Таблица 2. Влияние факторов на изменение фондоотдачи основных производственных средств

| Показатели | Прошлый год | Отчетный год | Отклонение, (+;-) | Расчет влияния факторов |

| 1 Удельный вес активной части в общей стоимости фондов, % | 49,66 | 50,83 | 1,17 | +1,17хЗ,736= +0,044 р. |

| 2. Фондоотдача активной части основных средств, р. | 3,736 | 4,637 | 0,901 | +0,901 х 50,83=+0,458 р. |

| 3 Фондоотдача основных средств, всего, р. | 1,855 | 2,357 | 127,0 | 0,044 + 0,458 = 0,502 |

Выводы: на увеличение фондоотдачи положительное влияние оказали все факторы. Так, увеличение активной части основных средств на 1,17% привело к росту фондоотдачи на 0,044 р. Увеличение фондоотдачи активной части основных средств на 0,901 р. привело к росту фондоотдачи в целом на 0,458 р.