2015-08-12

2015-08-12 1475

14751. Произвести расчет брутто-ставки на дожитие по договору страхования человека в возрасте 50 лет (х = 50), на срок 10 лет (n = 10) со страховой суммы 100 д.е. Доля нагрузки в структуре тарифа 30% (Но = 30%), процентная ставка в долях единицы 0,4.

Дисконтирующий множитель V10 = 0,0346.

Справочные данные:

Согласно таблицы смертности до 60 лет доживают 77 018 человек;

Число доживших до начала страхования, т.е. до 50 лет – 87 064 человек.

2. Страховщик заключает договоры страхования имущества. Вероятность наступления страхового случая Р = 0,01. Средняя страховая сумма С = 800 тыс. руб. Среднее страховое возмещение В = 575 тыс. руб. Количество договоров К = 12 000. Доля нагрузки в структуре тарифа Н = 30%. Данные о разбросе возможных страховых возмещений при наступлении страхового случая отсутствуют.

Рассчитать величину тарифной брутто-ставки.

3. Пшеница застрахована по системе предельной ответственности исходя из средней урожайности за 5 лет, равной 16 ц с 1 га, на условиях выплаты страхового возмещения в размере 70% причиненного убытка за недополучение урожая. Площадь посева — 400 га. Фактическая урожайность пшеницы — 14,8 ц с 1 га. Закупочная цена — 77 тыс. д.е. за 1 ц. Определить размер ущерба и страховое возмещение.

4. Цена автомобиля — 50 000 д.е., он застрахован на сумму 40 000 д.е. (по системе пропорциональной ответственности) сроком на один год по ставке 5% от страховой суммы. По договору предусмотрена условная франшиза в размере 8% от застрахованной суммы. Скидки по тарифу вследствие применения франшизы — 4%. В результате ДТП суммарные затраты на ремонт составили:

I вариант — 1800 д.е.,

II вариант — 5400 д.е.

В договоре предусмотрены дополнительные затраты на восстановление антикора - 800 д.е..

Определить отдельно по каждому варианту: размер страховой премии, величину убытка, размер франшизы, величину страхового возмещения.

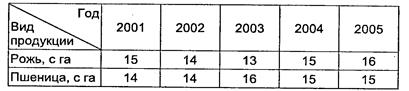

5. Фермерское хозяйство в 2006 г. заключило договор страхования на урожай двух видов основной продукции — рожь и пшеницу исходя из средней урожайности за 5 лет. Урожайность с 1 га за последние пять лет по этим видам продукции составила:

Площадь посева составила: рожь — 700 га, пшеница — 1200 га. Закупочная цена на рожь составила 120 рублей за 1 ц, на пшеницу — 150 руб. за 1 ц.

Установлен предел ответственности по возмещению ущерба — 70%. Страховой тариф по ржи — 0,28, по пшенице — 0,32 со 100 руб. страховой суммы.

В 2006 г. урожайность составила: по ржи — 14 ц с 1 га, по пшенице — 13 ц с 1 га.

Определите страховой взнос и возмещение по обеим культурам.

6. Рассчитайте тарифные нетто-ставку, брутто-ставку страхования профессиональной ответственности аудиторов. Средняя страховая сумма — 40 тыс. д.е., среднее возмещение при наступлении страхового случая — 30 тыс. д.е.

Экспертная оценка вероятности наступления страхового случая (q) — 0,03, количество договоров (n) — 30, вероятность непревышения возможных возмещений над собранными взносами (У) — 2,0, доля нагрузки в структуре тарифа (f) — 35%, брутто-ставка (Т), нетто-ставка ( Тн ), основная часть нетто-ставки (То).

7. В январе 2009 г. ООО «Рассвет» застраховалось на случай простоев в хозяйственной деятельности. В договоре страхования указан лимит ответственности страховой организации в размере 200 000 д.е., а также предусмотрена безусловная франшиза — 50 000 д.е.

В марте 2009 г. предприятие приостановило свою деятельность из-за сбоя в электронной системе. Во время ремонта, который продолжался один месяц, ООО «Рассвет» простаивало. За это время предприятие начислило заработную плату работникам в размере 70 000 д.е. Единый социальный налог от этой заработной платы составил 26 950 д.е. Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний не начислялись. Амортизация простаивающего оборудования за это время начислена на сумму 100 000 д.е. Среднемесячная выручка — 500 000 д.е., норма прибыли — 5%. Упрощая пример, не будем учитывать прочие расходы предприятия. Определить:

1. Общую сумму текущих расходов за время простоя.

3. Сумму страхового возмещения с учетом безусловной франшизы.

8. По договору квотного перестрахования перестраховщик принимает на свою ответственность 40% страховой суммы по каждому договору страхования имущества предприятий, но не более 1,8 млн д.е. Цедент заключил договоры страхования имущества на 4,2 млн, 5,5 млн и 6 млн д.е.

Определить собственное участие цедента и перестраховщика в покрытии рисков.

9. Страховой организацией 5 августа 2009 г. заключен договор страхования имущества на срок до 5 июня 2010 г. Страховая брутто-премия — 180 тыс. д.е. Вознаграждение агента за заключение договора страхования — 7%, отчисления в резерв предупредительных мероприятий — 3%. Определить незаработанную премию на 1 января 2010 г. по данному договору.

10. Имеются следующие данные из отчета о прибылях и убытках страховой организации за год (д.е.):

1. Страховые премии (взносы) — всего 1 412 000

• переданные перестраховщикам 1 254 000

2. Снижение резерва незаработанной премии: 20 500

3. Оплаченные убытки — всего 16 400

• доля перестраховщиков 610

4. Снижение резерва убытков 1250

5. Отчисления в резерв предупредительных мероприятий 12 510

6. Расходы по ведению страховых операций 4620

Определить: результат от операций страхования иного, чем страхование жизни; рентабельность страховых операций; уровень выплат.