2015-09-07

2015-09-07 319

319Предприятие, исходя из особенностей учета основныхфондов и возможности использования вычислительной техники, самостоятельно определяет метод расчета суммы амортизационныхотчислений.

Линейный способ заключается в равномерном (по годам) начислении амортизации в течение всего срока службы илисрока полезного использования объекта основных производственныхфондов. Годовая сумма амортизационных отчисленийлинейным способом определяется исходя из амортизируемойстоимости объекта основных фондов; срока полезного использования; линейной нормы амортизационных отчислений.

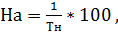

Расчет линейной нормы (На) амортизационных отчисленийосуществляется по формуле:

(2.2.1.)

(2.2.1.)

Где, На-норма амортизации,%;

Тн-.срок полезного использования объекта ОС,лет.

Годовая сумма амортизационных отчислений АОдля конкретного объекта основных фондов рассчитывается по формуле:

(2.2.2.)

(2.2.2.)

Где, АО - амортизационные отчисления,руб;

АС – амортизационная стоимость, руб;

На – норма амортизации, % (2.2.1).

Методы ускоренной амортизации применяются в случаях, когдастоимость объекта под воздействие морального износа может сокращаться существенно быстрее, чем в ходе его физического устаревания.

Ускоренный метод предполагает неравномерное (по годам) начисление амортизации в течение срока полезного использования объекта основных фондов. В первые годы эксплуатации большая часть стоимости объекта амортизации включается в себестоимость продукции. По мере увеличения срока эксплуатации основных фондов годовая сумма амортизационных отчислений уменьшается.

Наиболее распространенными методами ускоренной амортизации являются метод суммы чисел лет и метод снижающегося остатка.

Метод суммы чисел лет состоит в том, что для каждого года эксплуатации объекта основных фондов рассчитывается своя норма амортизационных отчислений:

(2.2.3.)

(2.2.3.)

Где, To – количество лет, оставшихся до конца срока полезного использования;

CЧЛ – сумма чисел лет срока полезного использования объекта;

Тн - срок полезного использования объекта ОС,лет.

(2.2.4.)

Где, АО - амортизационные отчисления, руб;

АС – амортизационная стоимость, руб;

На – норма амортизации, % (2.2.1).

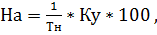

При методе уменьшающегося остатка норма амортизации определяется как единица, деленная на срок полезного использования объекта и умноженная на коэффициент ускорения Ку (от 1 до 2,5).

(2.2.5.)

(2.2.5.)

Где, Тн -срок полезного использования объекта ОС,лет;

Ку – коэффициент ускорения.

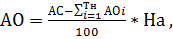

Годовая сумма амортизационных отчислений АО, рассчитываетсяпо формуле:

(2.2.6.)

(2.2.6.)

Где, АС – амортизационная стоимость, руб;

АО – амортизационные отчисления,руб;

На - норма амортизации в % (2.2.4).

В последний год начисления амортизации годовая величинаамортизационных отчислений равна разности между первоначальной стоимостью объекта и суммой начисленного износа за все предшествующие годы.

Начисление амортизации способом уменьшаемого остатка используется в тех случаях, когда речь идет об основных средствах, эффективность эксплуатации которых с каждым годом падает. Например, об оборудовании для производства или выполнения определенного вида работ. Поскольку все механизмы рано или поздно приходят в негодность и требуют ремонта, производительность оборудования после нескольких лет эксплуатации значительно снижается, а затраты на ремонт растут.

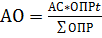

Производительный способ начисления амортизации объектаосновных фондов заключается в начислении амортизации исходя из амортизируемой стоимости объекта и отношения использованного ресурса в текущем году к ресурсу объекта, определенному исходя из его технических характеристик.

, (2.2.7.)

, (2.2.7.)

Где, ОПРt – прогнозируемый в течении некоторого времени объем произведенной продукции, км;

∑ОПР – весь объем продукции за период полезного использования, км.

Применяется для начисления амортизации объектов ОС, техническое состояние которых зависит от количества произведенной продукции.

Амортизационная политика предприятия – это совокупность икритерии выбора методов начисления амортизационной отчислений в соответствие с нормативно-правовыми документами и целями предприятия.

Способы и методы начисления амортизации устанавливаются предприятием самостоятельно по каждому объекту основных фондов и отражаются в учетной политике, разрабатываемой субъектом хозяйствованияна каждый финансовый год.