2015-09-06

2015-09-06 1807

1807 |

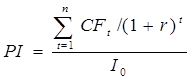

В качестве критерия эффективности менеджеры рассматривают индекс инвестиционного проекта (РI), который определяется по формуле: (6.2)

где CFt - посленалоговый операционный денежный поток инвестиционного проекта в t-м периоде, тыс. р.

В ситуации, когда имеются неделимые проекты, необходимо их заново Проранжировать по критерию максимума NPV и рассмотреть другие возможные комбинации капитальных вложений, которые укладываются в пределы финансового ограничения.

Задание 6.4

Фирма "ААА" рассматривает пакет инвестиционных проектов, предварительные результаты анализа которых приведены в табл. 6.3.

Инвестиционный бюджет фирмы ограничен и равен 50 000 ден.ед.

а) Используя линейное программирование, определите оптимальный инвестиционный портфель для фирмы. Используя финансовые функции программы калькуляции электронных таблиц Excel 7.0, сформировать портфель инвестиций с максимальной общей NPV.

Таблица 6.3

| Проект | Затраты (I) | NPV |

| А | ||

| В | ||

| С | ||

| D | ||

| Е | ||

| F | 3 500 | |

| G | ||

| Н |

Б) Предположим, что проекты не поддаются дроблению. Определите оптимальный инвестиционный портфель методом целочисленного программирования.

В) Предположим, что проекты "Y" и "Z" являются взаимоисключающими. Применив линейное программирование, определите оптимальный инвестиционный портфель. Используйте ограничение вида:

Хв + Хс £ 1, Хв, Хс = {0,1} (6.3)

Составить целевую функцию и ограничительные уравнения линейного программирования для оценки оптимальной комбинации капитальных вложений.

Указания к решению задания 6.4

Необходимо соблюдать два основных требования при использовании метода линейного программирования в процессе формирования оптимального инвестиционного портфеля:

при нахождении оптимального портфеля капитальных вложений необходимо выбирать одиночные инвестиционные цели;

целевая функция и ограничительные уравнения должны иметь линейную зависимость.

На практике возможна ситуация, когда постоянные показатели, вводимые в математические модели, не являются точно определенными. В этом случае рекомендуется использовать ожидаемые их значения, рассчитанные при помощи предполагаемых вероятностей происхождения того или иного события. В ходе формирования оптимального инвестиционного портфеля рекомендуется использовать функцию “поиск решения” линейного программирования.

Задание 6.5

Компания намерена инвестировать до 65 млн. руб. в следующем году. Подразделения компании предоставили свои предложения по возможному инвестированию (Табл. 6.4., млн.руб.):

Таблица 6.4

| Проект | Размер инвестиции (IС) | IRR | NPV |

| А | |||

| В | |||

| С | |||

| D | |||

| Е | |||

| F | |||

| G | |||

| Н | 0.1 |

Выберите наиболее приемлемую комбинацию проектов, если в качестве критерия используются: а) внутренняя норма прибыли (IRR); б) чистый приведенный эффект (NPV); в) индекс рентабельности (PI).