2015-10-16

2015-10-16 1473

1473Базы данных:

· Center for Research in Security Prices (CRSP) database;

· Standard & Poor's Compustat database.

За исключением компаний, занимающихся финансовым посредничеством, и некоторых других.

Для каждой компании создается портфель, который торгуется на NYSE.

Для развивающихся рынков – тяжело найти компании, торгуемые на NYSE в течение длительного промежутка времени.

Предпосылки:

Методы расчета применимы к крупным компаниям со стабильным финансовым положением, гипотеза продолжения деятельности.

Авторами создана отдельная выборка для неликвидных компаний или компаний в состоянии банкротства с другой методологией оценки премии за размер и риск.

Для развивающихся рынков – компании на развивающихся рынках нельзя отнести ни к одной из этих категорий.

Исторические премии за риск

Исторические премии за риск взяты из информации по базе Compustat с 1963 по 2009 год.

Для развивающихся рынков – Однако, поиск аналогичной информации по развивающимся рынкам является либо невозможным, либо не отражает действительные исторические премии за риск.

Меры размера компании:

По собственному капиталу:

· Exhibit A-1: Рыночная стоимость обыкновенных акций (произведение цены обыкновенных акций и их количества в обращении);

· Exhibit A-2: Балансовая стоимость обыкновенных акций (не включает отложенных налоговых платежей);

· Exhibit A-3*: Средняя чистая прибыль за 5 лет 5 (чистая прибыль за вычетом нетипичных доходов).

По размеру компании:

· Exhibit A-4*: Рыночная стоимость инвестированного капитала (рыночная стоимость собственного капитала плюс рыночная стоимость привилегированных акций плюс долгосрочный долг);

· Exhibit A-5*: Балансовая стоимость активов;

· Exhibit A-6*: Среднее значение EBITDA за 5 лет;

· Exhibit A-7*: Чистая выручка;

· Exhibit A-8*: Количество сотрудников.

В результате выборка делится на 25 групп, различных по размеру.

Данные отчета включают в себя:

· Среднее по критерию сортировки;

· Количество компаний в каждой группе;

· Коэффициент бета, посчитанный по ежемесячной доходности с 1963 по 2009 год;

· Стандартное отклонение от исторических средних;

· Средняя геометрическая доходность на собственный капитал с 1963 года;

· Средняя арифметическая доходность на собственный капитал с 1963 года;

· Средняя арифметическая историческая премия за риск в долгосрочном периоде (с 1963 года);

· Сглаженная средняя историческая премия за риск (с помощью регрессии);

· Средняя стоимость привилегированных акций плюс долгосрочный долг.

Методология расчета:

Метод Build-Up

E (Ri) – ожидаемая рыночная ставка доходности по акции i;

Rf – безрисковая ставка;

RP m – рыночная премия за риск (измеряется по индексу S&P 500);

RP s – премия за риск для маленьких компаний (разница между историческими доходностями, которые уже наблюдались на рынке, и доходностями, согласно прогнозам CAPM);

RP u – премия за риск для специфичной компании или отрасти (несистематический риск).

Метод CAPM

E (Ri) – ожидаемая рыночная ставка доходности по акции i;

Rf – безрисковая ставка;

B – мера чувствительности акций к изменениям в доходности (дивидендные выплаты и изменения в цене;

RP m – рыночная премия за риск (измеряется по индексу S&P 500);

Для развивающихся рынков:

На развивающихся рынках, как изменение дивидендных выплат, так и цен акций более волатильно, откуда завышенные значения данного коэффициента.

RP s – премия за риск для маленьких компаний (разница между историческими доходностями, которые уже наблюдались на рынке, и доходностями, согласно прогнозам CAPM);

RP u – премия за риск для специфичной компании или отрасти (несистематический риск).

В качестве безрисковой ставки обычно берется доходность по 20-летним Treasury bonds (значение - 6.96% за период с 1963 по 2009 год). Согласно другому варианту, предлагается взять the SBBI Large Company stocks (индекс S&P 500). Значение премии за риск в этом случае составит 4.25% за период с 1963 по 2009 год.

Далее по формулам происходит расчет премий за риск (ERP) для компаний, попадающих в разные категории размера – с 1 по 25 категорию.

Пример расчета премии:

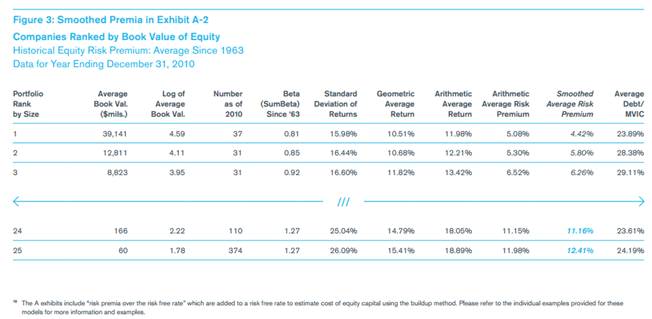

Рассмотрим компанию, балансовая стоимость собственного капитала которой составляет 114 млн. долл. Согласно таблице, представленной ниже, значение собственного капитала попадает между категориями 24 (11,16% - премия над безрисковой ставкой) и 25 (12,41% - - премия над безрисковой ставкой).

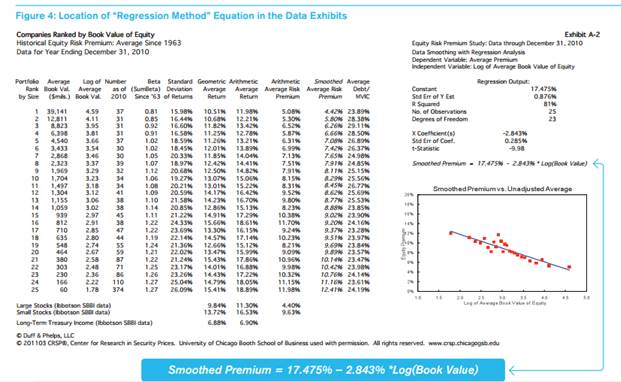

С помощью регрессионного метода были получены коэффициенты для данного измерения размера:

Сглаженная премия = 17.475% – 2.843% x log (Book Value) = 17.475% – 2.843% x 2.06 = 11.63%

Таблица 1. Сводная таблица премий по категориям:

Источник: Grabowski R. Duff & Phelps Risk Premium Report, 2011

Таблица 2. Регрессионный анализ выборки:

Источник: Grabowski R. Duff & Phelps Risk Premium Report, 2011

Список литературы:

1. Al-Rjoub, S. A. M., Varela, O., Hassan, M. K. The size effect reversal in the USA.// 2005. Applied Financial Economics. № 15. p. 1189–1197

2. Andrikopoulos P., Daynes A., Latimer D., Pagas P. Size effect, methodological issues and ‘risk-to-default’: evidence from the UK stock market.//2008. The European Journal of Finance,Vol. 14, No. 4, 299–314

3. Banz, R. W. The relationship between return and market value of common stocks.//Journal of financial economics.1981.№9. p. 3-18

4. Brown P., Kleidon A., Marsh T. New evidence on the nature of size-related anomalies in stock prices.// Journal of Financial Economics. 1983. № 12.p. 33-56.

5. Dijk M. Is size dead? A review of the size effect in equity returns.// Journal of Banking & Finance. 2011. № 35 p. 3263–3274

6. Dimson, E., & Marsh, P. (1999). Murphy’s law and market anomalies. Journal of Portfolio Management, 25(2), 53–69. available on-line at: http://82.179.249.32:2313/ps/retrieve.do?sgHitCountType=None&sort=DA-SORT&inPS=true&prodId=ITOF&userGroupName=hiec&tabID=T002&searchId=R1&resultListType=RESULT_LIST&contentSegment=&searchType=AdvancedSearchForm¤tPosition=1&contentSet=GALE%7CA54112203&&docId=GALE|A54112203&docType=GALE&role=&docLevel=FULLTEXT

7. Guo, H. (2004). Stock prices, firm size, and changes in the federal funds rate target. The Quarterly Review of Economics and Finance, 44, 487–507.

8. Handa, P., Kothari, S.P., Wasley, C., 1989. The relation between the return interval and betas: implications for the size effect. Journal of Financial Economics 23,79–100.

9. Horowitz J.L., Loughran T., Savin N.E. Three analyses of the firm size premium.// Journal of Empirical Finance. 2000. №7. p. 143–153

10. Hull, R. M., Mazachek, J., & Ockree, K. A. (1998). Firm size, common stock offerings, and announcement period returns. Quarterly Journal of Business and Economics, 37(3), 3–24.

11. Keim, D.B. Size-related anomalies and stock return seasonality: further empirical evidence.// Journal of Financial Economics. 1983. № 12. p. 13–32.

12. Kim, M. K., & Burnie, D. A. (2002). The firm size effect and the economic cycle. Journal of Financial Research, 25(1), 111–124.

13. Lo, A.W., MacKinlay, A.C., 1990. Data-snooping biases in tests of financial asset pricing models.// Review of Financial Studies. 1990. № 3. p. 431–467.

14. Pathirawasam С. Size effect in international markets: a survey of literature.// 2010. available on-line at: http://dspace.upce.cz/bitstream/10195/38491/1/PathirawasamCh_SizeEffect_2010.pdf

15. Mossman, C.E., Rakhamayil, S. Influence of unusual economic conditions on the occurrence of the size anomaly. Journal of Business and Economics Research, 2010, vol. 8, p. 73-91.

16. Rutledge R.W., Zhang Z., Karim K. Is There a Size Effect in the Pricing of Stocks in the Chinese Stock Markets?: The Case of Bull Versus Bear Markets.// Asia-Pacific Financial Markets. 2008. № 15. p. 117–133

17. Switzer, Lorne.The behaviour of small cap vs. large cap stocks in recessions and recoveries: Empirical evidence for the United States and Canada North American Journal Of Economics And Finance Volume: 21 Issue: 3 (2010-01-01) p. 332-346.

18. Grabowski R. Duff & Phelps Risk Premium Report, 2010

19. Grabowski R. Duff & Phelps Risk Premium Report, 2011

Приложение:

| Таблица 1.Оценка премии за размер в развитых странах. Источник: Dijk M., 2011. P.3264; другие статьи | ||||

| Автор (-ы) | Страна | Период | Выборка | Премия за размер (% в месяц (год)) |

| Banz (1981)[7] | США | 1936–1975 | NYSE | 0.40 |

| Reinganum (1981) | США | 1963–1977 | NYSE, Amex (566) | 1.77 |

| Brown et al. (1983) | США | 1962–1978 | NYSE, Amex (566) | 1.85 |

| Keim (1983) | США | 1963–1979 | NYSE, Amex (1500–2400) | 2.52 |

| Lamoureux and Sanger (1989) | США | 1973–1985 | Nasdaq (7659) | 2.00 |

| Lamoureux and Sanger (1989) | США | 1973–1985 | NYSE, Amex (4170) | 1.70 |

| Fama and French (1992) | США | 1962–1989 | NYSE, Amex, Nasdaq | 0.63 |

| Beedles (1992) | Австралия | 1974–1987 | CRIF data | 5.06 |

| Hawawini et al. (1989) | Бельгия | 1969–1983 | 0.52 | |

| Elfakhani et al. (1998) | Канада | 1975–1992 | 0.98 | |

| Annaert et al. (2002) | Европа | 1974–2000 | 1.45 | |

| Wahlroos and Berglund (1986) | Финляндия | 1970–1981 | 0.76 | |

| Louvet and Taramasco (1991) | Франция | 1977–1988 | 529–460 | 0.90 |

| Stehle (1997) | Германия | 1954–1990 | All FSE | 0.49 |

| Coghlan (1988) | Ирландия | 1977–1986 | 0.47 | |

| Chan et al. (1991) | Япония | 1971–1988 | 0.97 | |

| Kim et al. (1992) | Корея | 1984–1988 | NA | -0.40 |

| Gillan (1990) | Новая Зеландия | 1977–1984 | 0.51 | |

| Wong et al. (1990) | Сингапур | 1975–1985 | NA | 0.41 |

| Rubio (1988) | Испания | 1963–1982 | 0.56 | |

| Corniolay and Pasquier (1991) | Швейцария | 1973–1988 | 0.52 | |

| Ma and Shaw (1990) | Тайвань | 1979–1986 | 53–72 | 0.57 |

| Dimson, Marsh (1999) | Великобритания | 1955-1997 | LSPD, TDS | 1955-1987: премия значима и составляет 6% (годовая). |

| Bagella et al. (2000) | Великобритания | 1971–1997 | 1.18 | |

| Andrikopoulos et al., 2008 | Великобритания | 1987-2004 | UK Equity Data | 7% (годовая) |

| Информация из исследования Dijk (2011) | ||||

| Информация из исследования Rutledge et al. (2008) |

| Источник: Dijk M., 2011. P.3264; другие статьи Таблица 2. Оценка премии за размер на развивающихся рынках (премия значима) | ||||

| Автор (-ы) | Страна | Период | Выборка | Премия за размер (% в месяц) |

| Drew et al. (2003) | Китай | 1993–2000 | 44–701 | 0.92 |

| Rutledge et al. (2008) | Китай | 1998-2003 | 710-120 | |

| Rouwenhorst (1999) | Развивающиеся рынки | 1975–1997 | 0.69 | |

| Herrera and Lockwood (1994) | Мексика | 1987–1992 | 4.16 | |

| Aksu and Onder (2003) | Турция | 1993–1997 | 106–173 | 3.42 |

| Таблица 3. Оценка премии за размер на различных рынках (премия варьируется по периодам) | ||||

| Автор (-ы) | Страна | Период | Выборка | Результат |

| Banz (1981) | США | 1936–1975 | NYSE | Эффект не стабилен во времени |

| Keim (1983) | США | 1963-1979 | NYSE, Amex | Примерно 50% эффекта размера обуславливается сверхдоходностями в январе, в частности, в первую торговую неделю и первый торговый день |

| Brown et al. (1983) | США | 1967-1979 | NYSE, Amex (566) | Эффект не стабилен: в периоде 1967-1975 он положителен, но не значим; 1973-1979: значимо отрицателен. |

| Handa et al. (1990) | США | 1926-1982 | NYSE | Эффект чувствителен в интервалу измерения доходности, используемому для оценки систематического риска (β). Для периода 1941-1982 г. эффект не значим. |

| Bhardway and Brooks (1993) | США | 1926-1988 | Небольшие фирмы демонстрируют более высокие средние доходности при повышающемся рынке. Большие фирмы имеют более высокую доходность в период снижения рынка. | |

| Shevlin and Shores (1993) | США | Существует связь между размером компании и кумулятивной сверхдоходностью в период объявления квартальных результатов деятельности компании при учете неожиданной выручки. Эффект отрицателен в случае положительной неожиданной прибыли. | ||

| Hull et al. (1998) | США | 1970-1989 | NYSE, AMEX, and NASDAQ | Эффект (обратный) существует при размещении акций: в период объявления доходность небольших была значимо более отрицательной. |

| Kim, M. K., & Burnie, D. A. (2002). | США | 1976-1995 | Compustat | Эффект зависит от экономического цикла и возникает в периоды подъема и отсутствует в периоды спада. Эффект янаваря подтверждается и для периода спада, и для подъема. |

| Guo (2004) | США | 1974-1979, 1988-2000 | NYSE, AMEX, and NASDAQ | Исследуется эффект размера в период изменения ставки по федеральным фондам. Эффект наблюдается в 70-е г. (период спада). В 90-е г. во время подъема эффект не наблюдается. В первом периоде небольшие фирмы в большей степени зависели от долгового финансирования, что могло усилить эффект от изменений в монетарной политике |

| Rutledge et al. (2008) | Китай | 1998-2003 | Shanghai, Shenzhen A-shares | Эффект существует. В периоды повышающегося рынка небольшие фирмы имеют значимо более высокие сверхдоходности. Во время понижения рынка эффект может быть незначимым. |

| Switzer, 2010 | США, Канада | 1926–2010 | NYSE, AMEX and NASDAQ, The Dow Jones Industrial Average, Nesbitt Burns Small Cap Index | Премия существует и после 2001 г. Небольшие компании превосходят крупные по доходности в течение года после минимума экономического спада. |

| Информация из исследования Rutledge et al. (2008) |

| Таблица 4. Оценка премии за размер на различных рынках (премия не значима,исчезает или приобретает обратный знак) | ||||

| Автор (-ы) | Страна | Период | Выборка | Пояснение |

| Doeswijk (1997) | Нидерланды | 1973–1995 | 145–183 | Премия отсутсвует |

| Dimson, Marsh (1999) | Великобритания | 1955-1997 | NA | 1955-1987: премия значима и составляет 6%. 1989-1997: премия составляет -6% |

| Horowitz et al. (2000) | США | 1980-1996 | NYSE, Amex, NASDAQ | Премия отсутствует |

| Guo (2004) | США | 1988-2000 | NYSE, AMEX, and NASDAQ | В 90-е г. во время подъема эффект не наблюдается. |

| Al-Rjoub et al. (2005) | США | 1970-1999 | NYSE, AMEX, NASDAQ | 70-е г.: существует премия для небольших фирм; 80-е г.: премия для крупных фирм; 90-е г.: премия отсутствует |

| Информация из исследования Dijk (2011) | ||||

| Информация из исследования Rutledge et al. (2008) | ||||

[1] Шепелева А.А. “ Оценка премии за размер компании при определении требуемой доходности собственного капитала на российском рынке”

[2] Agustн Segarra, Mercedes Teruel (2012)

[3] John E. Kwoka (1982)[3] “Regularity and Diversity in Firm Size Distributions in U.S. Industries”, Journal of Economics and Business 3 4.331-395 (1982)

[4] Яскевич Е.Е. “Оценка бизнеса. Техника построения ставок дисконтирования с применением модели МСАРМ в рублевом эквиваленте на основании данных по РФ”

[5] Например: Reinganum (1981), Brown et al. (1983).

[6] Dijk M. Is size dead? A review of the size effect in equity returns.// Journal of Banking & Finance. 2011. № 35 p. 3264

[7] Синим цветом выделены исследования, приведенные в работе Dijk (2011)