2015-10-16

2015-10-16 286

286Геоэкономический код. Геоэкономический код Украины формировался под воздействием традиций городского (западноевропейского) и казачьего самоуправления. В Речи Посполитой магдебургское право было даровано многим украинским городам. Природный фактор также наложил отпечаток на местный хозяйственный уклад. В отличие от московской Руси, где природно-климатические условия требовали объединения крестьян, обрабатывающих землю общиной, на Украине было распространено единоличное хозяйство.

За годы независимости Украина разрушила сложившийся геоэкономический код. Добровольный отказ от статуса ядерной державы не был подкреплен международным соглашением о компенсационных программах, позволяющих сохранить научно-технический потенциал в области высоких технологий. По этому сценарию Украина под нажимом Запада закрыла Чернобыльскую АЭС, не компенсировав утраченные мощности с зарубежной помощью. Суммарная энергетическая мощность 1990 г. будет достигнута при успешном развитии экономики лишь к 2015 г.

|

|

|

В экономическом отношении Украина обладает ограниченным суверенитетом. Экономика страны зависит от поставок преимущественно российской нефти и газа. Газотранспортная система (ГТС) Украины имеет исключительное геостратегическое положение, являясь своеобразным «газовым мостом» между крупнейшими в мире газодобывающими регионами России и Западом.

Широкое распространение получил миф об украинских «реформах», повторяющих с некоторым запаздыванием шаги России. Но на Украине сама власть стала главным предпринимателем, когда полностью восстановился принцип номенклатуры — не капитал дает власть, а власть дает капитал. Украина, объединив власть и капитал, создала модель бизнеса на государственных ресурсах, которая является преступной по нормам европейского права. За годы независимости наблюдалась лишь имитация уголовного преследования высокопоставленных представителей партии власти за бизнес «в законе».

Первые годы независимости Украины показали деструктивный характер имитации заемных экономических моделей. «Мания рынка» с эйфорией приватизации без высоких моральных обязательств, политической воли и стратегического видения, падение уровня и качества жизни поставили страну на грань национальной катастрофы и социальных потрясений. Кроме того, на Украине сохраняется комплекс «младшего брата», когда власть принимает безответственные решения с надеждой, что кто-то «старший» исправит и окажет за лояльность помощь капиталом.

Украина отказалась от поэтапного перехода к правовому гражданскому обществу и рыночным отношениям через сохранение ведущей роли государства в модернизации общества и реформирования экономии. Переоценка возможностей макроэкономического регулирования при слабой власти привела к усталости ожидания и отсутствию общественного согласия.

|

|

|

По важнейшим макроэкономическим показателям Украина удаляется от Европы. По данным Всемирного банка, она входит в группу стран, которая в мирное время допустила снижение ВВП почти в три раза: с 91 млрд долл. в 1991 г. до 31 млрд долл. в 2000 г. В дальнейшем отмечался рост ВВП до 2008 г., но в период «оранжевой власти» и мирового финансового кризиса произошел рекордный обвал ВВП. Украина — единственная страна в мире, добившаяся таких темпов падения ВВП в мирное время. И этот показатель сопоставим с африканским государством Сьерра-Леоне, где местные племена двадцать пять лет ведут борьбу за власть, и Палестинскими территориями. По данным Международного банка, в 2007 г. Украина по ВВП на душу населения 7,8 тыс. долл. уступала всем своим соседям, за исключением Молдовы, в том числе Румынии, Белоруссии и Болгарии — в 1,7—1,8 раза, России и Польше — в 2,2—2,3 раза, Венгрии и Словакии — в 3 раза. Из среднеразвитой страны Украина превратилась в маргинала мировой политики и по макроэкономическим показателям стала одним из самых бедных государств Европы. ВВП на душу населения стал меньше, чем во всех соседних странах, за исключением Молдавии.

Если в 1990 г. советская Украина занимала примерно 25-е место в мировом рейтинге человеческого развития Программы ООН (ПРООН), то в 2007 г. независимая Украина сместилась на 82-е место между Колумбией и Арменией.

После провозглашения независимости продолжалось падение ВВП, который в 1999 г. опустился до уровня 40, 8% от 1990 г. (рис. 6). Наступившая относительная политическая стабильность в стране в начале нового века позволила к 2004 г. выйти по темпам экономического роста (12,1% ВВП) в лидеры среди стран СНГ. Но уже в 2005 г. были зафиксированы самые низкие темпы роста (2,7%). ВВП Украины к началу мирового финансового кризиса составлял 75% показателя 1990 г. По итогам первого полугодия 2009 г. ВВП упал на 22% по сравнению с соответствующим периодом прошлого года и составил примерно 60% уровня 1990 г. Тогда как мировой ВВП вырос за этот период на 40%. По данным статистического ежегодника Factbook, ВВП Украины (по ППС) на душу населения составил 7,8 тыс. долл. (97-е место в мире после Сербии). Россия занимает 58-е место, Белоруссия и Казахстан — соответственно 74-е и 75-е место.

120 "------------------------------------------------

80 ■

60 —

40--

1990 1991 19921993 199419951996 19971998199920002001 2002 2003 2004200520062007 2008 2009

(прогноз)

(прогноз)

Динамика ВВП к предыдущему году

Источник. Беликов А. Украина установила мировой рекорд! // 2000.net.ua. 10—16 июля 2009 г.

Рис. 6. Динамика ВВП Украины за период 1990—2009 гг.

Бюджетные поступления осуществлялись за счет продажи стратегически важных производств («Криворожстали» и др.). Традиционно политика украинской властной элиты ограничивается поисками объектов советской индустрии, возможных к продаже, чтобы покрыть дефицит бюджета и частично выполнить свои популистские обещания. Растет дефицит квалифицированных инженерных и рабочих кадров, что угрожает национальной безопасности и делает невозможным выбор пути инновационного развития. Из-за некачественного высшего образования происходит перепроизводство юристов и экономистов с низким качеством образования.

Макроэкономические и социальные показатели опровергают многочисленные декларации об устойчивом развитии Украины. Экономический рост за счет «инерционного воспроизводства архаики» (без обновления основных фондов) и депопуляции ведет, по мнению украинского академика-экономиста Юрия Пахомова, к еще большей отсталости.

|

|

|

Основу роста ВВП составляют денежные переводы трудовых мигрантов (гастарбайтеров), превышающий доход от транспортировки российского газа. За годы независимости рост ВВП осуществлялся также за счет сокращения продолжительности жизни (высоких темпов вымирания) населения. По данным CIA World Factbook, Украина вышла на 2-е место в мире (после Ботсваны) по естественной убыли населения 5,57 на 1000 чел. в год. Численность населения страны за годы независимости сократилась на 6 млн чел. Украина занимает 98-е место в мире по качеству жизни среди 111 стран. Сокращение средней продолжительности жизни на один год дает прирост ВВП в 1% (по данным голландских ученых). Таким образом, сокращение продолжительности жизни на Украине за период 1990—2007 гг. с 70 до 65 лет дало примерно прирост ВВП в 5%.

В экономическом росте Украины национальная статистика учитывает прибыль офшорных компаний, которая вывозится в дальнее зарубежье. А в последние годы и «мыльный пузырь» на финансовом рынке.

В настоящее время Украина в рейтинге конкурентоспособности Всемирного экономического форума занимает 73-е место из 131 страны мира, в том числе по институциональной эффективности (качеству власти) — 115-е место. В рейтинге покупательной способности в Европе Украина занимает 39-е место из 40 стран.

В рейтинге по восприятию коррупции Украина находится на 118-м месте из 180. Индекс восприятия уровня коррупции Украины составляет 2,7 пункта из 10. Самые лучшие результаты в восприятии уровня коррупции имеют Новая Зеландия, Дания и Финляндия — 9,4. Финляндия традиционно является воротами Советского Союза/России в Европу (ЕС), проводя курс политики, получивший название «линии Паасикиви — Кекконена», двух бывших президентов Финляндии.

Разрушение технологической пирамиды. Еще никому в мире не удалось реализовать инновационную модель развития в условиях деиндустриализации. В первые годы независимости Украина отказалась от статуса ядерной державы в обмен на прозападную легитимность власти и создание «семейного» бизнеса. В результате страна лишилась возможности иметь ядерный технологический цикл, необходимый для атомной энергетики.

|

|

|

Международный консорциум «Морской старт», в проекте которого должны были использоваться украинские ракеты, объявил о банкротстве, долги составляют до 1 млрд долл. При этом украинская сторона передала американцам секретную документацию. Россия перестала видеть в Украине надежного партнера и начала восстанавливать собственный полный технологический цикл.

В 2007 г. впервые за полвека прекратился серийный выпуск самолетов. Сегодня вершина технологической пирамиды находится даже не на уровне производства танков (для которых необходимы российские или западные комплектующие), а на уровне производства неконкурентных на внешнем рынке тракторов и сборки микроавтобусов. Технологическая пирамида разрушена и опустилась на уровень 1930-х годов.

За годы независимости было разработано свыше ста государственных программ в области экономики и транспорта на основе методики от достигнутого и популизма партий или политических блоков, временно находящихся у власти. Все они оказались нереализованными, в том числе из-за постоянной смены руководства министерств и ведомств, которое формируется не по профессиональному, а по партийному принципу.

Наглядным примером популизма и непрофессионализма явилась государственная программа «Золото Украины», принятая в первые годы независимости. Вместо выхода к 2005 г. на рубеж ежегодной добычи «быстрого золота» в 20 тонн его реальная добыча на Мужиевском полиметаллическом месторождении составила в 2002 г.... 18 кг. В настоящее время Мужиевский государственный золотополиметаллический комбинат находится на грани банкротства. Европейский Союз требует решения экологических проблем, так как производственные стоки комбината загрязняют международную реку Тису. Однако комбинат не имеет средств на консервацию рудника (минимум 6—7 млн долл. США).

Многочисленные отраслевые программы ориентированы на восстановление достигнутого в 1970-е и 1980-е годы уровня производства и не учитывают качественных изменений, происходящих в мировой экономике. Большинство экономических прогнозов составляется без учета масштабов коррупции в экономики и других сферах деятельности. В результате их результативность исключительно низка.

Самым прибыльным сегментом украинских рынка стал «бизнес» на государственных ресурсах. Когда капитализация избирательных компаний позволяет войти во власть и получить государственную должность, дающую возможность нецелевого использования бюджетных средств, в том числе в результате преодоления последствий природных и техногенных катастроф.

Несмотря на декларируемый курс на европейскую интеграцию в последние годы президентской властью активно используются административные меры по привлечению американских компаний на украинский рынок. Происходит искусственная американизация внутреннего рынка с помощью административных преференций. Однако вместо крупных и авторитетных американских компаний на стратегические рынки Украины (продовольственный рынок, рынки ядерного топлива, энергоресурсов) идут фирмы с сомнительной репутацией.

После вступления в ВТО не произошло активизации торгового оборота зарубежных стран с Украиной (табл. 10.1). Вступление в ВТО рассматривалось властью как возможность создания зоны свободной торговли с Европейским Союзом. Однако процесс идет медленно. Украина разрушила перспективный и емкий для ЕС потребительский рынок. В настоящее время потребительский рынок Чехии, где проживает в четыре раз меньше населения, более емкий, чем украинский.

Таблица 10.1. Экспортно-импортные операции Украины, млн долл. США

|

| Источник. http://www.cisstat.com/rus/ |

В настоящее время важной основой относительного благополучия внешней торговли является экспорт российских энергоносителей (табл. 10.2), однако в обозримом будущем это преимущество будет утрачено.

Общий объем прямых инвестиций, включая ссудный капитал, на

1 января 2008 г. составил 33 млрд 491 млн долл. США (для сравнения в РФ 220 млрд). За годы независимости наибольшие зарубежные инвестиции поступили с Кипра и из Германии (по 6 млрд долл.).

Общий объем ПИИ в Украину составил в 2007 г. 8,7 млрд долл., из них реинвестиции составили 1,2 млрд долл. При этом внешний долг Украины превысил 90 млрд долл. США, что составляет 61% ВВП Украины. Основу внешнего долга (77 млрд долл.) составляют долговые обязательства частных банков по иностранным кредитам, что стало в условиях мирового финансового кризиса причиной банкротства ряда из них на фоне политической дестабилизации.

Таблица 10.2. Экспорт-импорт услуг Украины в 2007 г.

|

| Источник. Официальный сайт Госкомстата Украины. |

Преференции для ввоза иностранного капитала и ограничения для импорта товаров должны сочетаться с селективным протекционизмом по отношению к отечественным рынкам стратегических товаров. Однако в коррумпированном государстве реализация этих механизмов затруднена или невозможна. Анализ товарных рынков должен учитывать коррупционный НДС, делающий украинскую продукцию неконкурентоспособной.

Мировой финансовый кризис на Украине. Экономика Украины слабо связана с мировыми фондовыми рынками, за исключением кредитных заимствований у международных и частных финансовых институтов. Системный кризис на Украине в основном обусловлен проблемами становления государственности, политической нестабильностью и негативными тенденциями в экономики. Мировой кризис обострил эти проблемы и требует поиска путей эффективного реформирования, прежде всего государственного управления.

В первом квартале 2009 г. зафиксировано самое крупное падение ВВП Украины за послевоенные годы на 20,3%. По прогнозам МВФ, глобальный ВВП снизится в 2009 г. на 1,3%, а ВВП Украины — на 15—20%. Произошло сокращение объема инвестиций в основной капитал на 39,5%, а прирост прямых иностранных инвестиций (1,2 млрд долл.) уменьшился на 63,8%.

При дефиците государственного бюджета примерно в 20% нет реальных источников его покрытия из-за падения мировых цен на стратегический товар (экспорт стали), частично заблокированной приватизации, невозможности заимствования на мировых финансовых рынках из-за крайне негативного отношения инвесторов к Украине. Практически прекращен доступ к дешевым зарубежным кредитам. В результате правительство прибегает к увеличению объема государственных ценных бумаг.

В условиях мирового финансового кризиса особую актуальность приобретает усиление роли государства в экономической сфере, направленной на защиту национальных интересов и местных рынков. В экономике искусство политики заключается в поиске оптимальных для данного места и социального времени отношений между протекционизмом и либерализацией. Пути преодоления негативного влияния мирового финансового кризиса зависят от особенностей геополитической и геоэкономической трансформации мировых стратегических рынков и формирования нового мирового порядка. В этой связи особую актуальность приобретают усиление институционной мощи государственного управления, формирования новой модели экономики, основанной на инновационной политике, науки и образования, переход на европейские принципы региональной политики.

Трансформация стратегических рынков. В условиях трансформации мирового порядка, глобализации и регионализации международных экономических отношений происходит трансформация и реструктуризация мировых стратегических рынков, что оказывает существенное влияние на экономику Украины.

Мировые рынки переживают кардинальную геоэкономическую трансформацию в связи с изменением мирового порядка, индустриализацией Азии и формирования единого европейского экономического пространства, дефицитом энергетических и других ресурсов. В качестве наиболее активных субъектов, определяющих архитектуру мировой экономики, выступают страны БРИК (Бразилия, Россия, Индия, Китай) и ЕС. Евросоюз представляет самый крупный рынок в мире и опережает США по производству основных видов промышленной продукции (выплавки стали, выпуску автомобилей, производству химической продукции и пр.).

Возможности Украины в будущем будут ограничены свертыванием мощностей оборонного промышленного комплекса в связи с курсом на евроатлантическую интеграцию, азиатской конкуренцией на рынке металлопродукции, утратой конкурентоспособности продукции авиапрома, автопрома и транспортного машиностроения. В условиях резкого и ожидаемого снижения мировых цен на металлургическую продукцию переход Украины на европейские цены на природный газ и мировые цены на обогащенный уран (топлива для атомных станций) будет иметь катастрофические последствия для экономики Украины.

Необоснованно декларируемое стремление Украины стать морскими воротами Западной Европы (Европейского сообщества) или Центрально-Восточной Европы. Несомненно, большое значение для развития в Причерноморье крупного коммуникационного узла имеет необходимость диверсификации для Украины поставок нефти и газа. Однако значение украинского маршрута из Центральной Азии и Закавказья через Каспий и Черное море сильно преувеличено.

Организация Черноморского экономического сотрудничества не стала полноценной региональной группировкой. Черноморский регион втягивается в международный глобальный конфликт. События на Кавказе показали, что геополитическое образование ГУАМ не принесло Киеву политического капитала и экономических выгод. А роль этой искусственной группировки в разрешении региональных конфликтов ничтожна.

Антироссийская внешняя политика государства отрицательно сказывается на рынке транспортных услуг Украины. Сложившаяся устойчивая тенденция в формировании международных транспортных коридоров в Восточной Европе в обход Украины подрывает морскую мощь государства.

Перед Украиной стоит проблема 2012 г. Исполнится двадцать лет деиндустриализации и деинтелллектуализации страны и попыток создания националистического государства без ощутимых результатов в социально-экономической сфере. Будут окончательно разрушены доставшиеся в наследие верхние высокотехнологические «страты» советской технологической пирамиды. Украина утратит значение главной транзитной страны (13% дохода бюджета от транзита), завершится полным провалом имитации создания международных транспортных коридоров. Вступление Украины в НАТО и возможный вывод российской военно-морской базы из Севастополя будет сопровождаться дестабилизацией обстановки в Крыму.

Трансформация мировых стратегических рынков в значительной степени сказывается на конкурентоспособности государства, его способности реагировать на внешние вызовы. Тенденции производства стратегических видов продукции на Украине, развития совместного предпринимательства, внешней торговли, международного туризма и трудовой миграции свидетельствуют об отсутствии государственной политики, учитывающей современные геоэконо- мические факторы конкурентоспособности. В промышленной и аграрной доктрине государства экспортные возможности оцениваются преимущественно по внутреннему спросу без учета конъюнктуры мирового рынка и необходимости модернизации производства. С другой стороны, в условиях экономического кризиса экспорт продукции стал самоцелью выживания. В результате начали разрушаться создаваемые десятилетиями технологические циклы в черной металлургии, других отраслях промышленности и АПК. Высокоразвитые государства длительное время осуществляли антидемпинговые мероприятия против украинских производителей.

Энергетический рынок. После распада СССР Украине наряду с Белоруссией и Литвой достались крупные мощности по переработке нефти, в том числе Кременчугский НПЗ (18,6 млн т). По суммарной мощности НПЗ (50,3 млн т) Украина занимала 2-е место в Европе после Российской Федерации. В 2004 г. объем переработки сырой нефти на шести украинских НПЗ составил 21,2 млн т. Однако политика «оранжевой» власти на увеличение импорта нефтепродуктов привела к резкому сокращению отечественной переработки нефти. В 2008 г. было переработано всего 9,6 млн т. Мощности украинских НПЗ использовались лишь на 19,2%, а доля отечественных нефтепродуктов на внутреннем рынке снизилась со 100 до 45%. Кременчугский НПЗ переработал всего 2 млн т нефти, а загрузка производственных мощностей составила 14,5%. Одновременно увеличились поставки бензина и нефтепродуктов из Белоруссии и Литвы.

Российская нефтяная компания «ЛУКойл» и российско-британский холдинг «ТНК — ВР» сделали крупные инвестиции в реконструкцию производств принадлежащих им соответственно Одесского НПЗ и Лисичанского НПЗ. Однако украинские противники кооперации с Россией продолжают говорить о засилье российского бизнеса. Для примера в Великобритании все 9 действующих НПЗ мощностью 90 млн т в год принадлежат иностранным компаниям, но никто не говорит о потери независимости государства.

Контрольный пакет акций Дрогобыческого НПЗ и Надвирнян- ского НПЗ принадлежит офшорным компаниям. Уход от налогообложения и выкачивание средств предприятий за рубеж привел к срыву программы реконструкции и модернизации. Государство вместе с офшорными компаниями (владельцами НПЗ) не построило ни одного комплекса по глубокой переработке нефти. В 2008 г. украинское правительство вместо выполнения программ реконструкции НПЗ сделало ставку на импорт нефтепродуктов. На этом рынке доминируют многочисленные компании, использующие серые схемы ухода уплаты от налогов.

Украина остается крупнейшей транзитной страной для российского и среднеазиатского топлива в ЕС (около 110 млрд м3 в 2007 г.). Доходы от транзита превышают 2 млрд долл. в год. Ежегодное потребление газа на Украине составляет 76 млрд м3, в том числе 70% за счет импорта (на 7,15 млрд долл. в 2007 г.). Украинская газотранспортная система остается по протяженности второй в мире после российской и характеризуется высокой степенью изношенности и массовой стресс-коррозией.

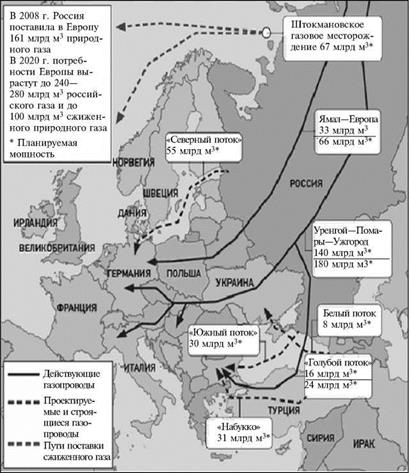

Россия до сокращения поставок природного газа в 2006 г. ежегодно субсидировала Украину на сумму от 3 до 5 млрд долл. Что более чем в четыре раза превышало помощь США Украине в 2000— 2005 гг. (менее 800 млн долл.). В настоящее время в России реализуются альтернативные газо- и нефтетрубопроводы в обход Украины. Это обусловлено смещением добычи углеводородов на север России и антироссийской политикой Украины (табл. 10.3, 10.4). К 2012 г. с вводом в строй газопроводов «Северный поток» (55 млрд м3 в год) и «Южный поток» (30 млрд м3 в год). Украина утратит значение главной транзитной страны (рис. 7).

Таблица 10.3. Проекты российских газопроводов в Западную Европу в обход Украины

|

| Источник. Центр стратегических разработок (СПб, Россия). |

Таблица 10.4. Проект российских нефтепроводов в Западную Европу

в обход Украины

|

| Источник. Центр стратегических разработок (СПб, Россия). |

Строительство нефтепровода Одесса — Броды обошлось государству в 2,5 млрд долл. Однако польское правительство в связи с кризисом собирается исключить проект строительства трубопровода «Броды — Полоцк» из перечня стратегических проектов, финансирование которых осуществляется совместно с ЕС.

Крупнейшая румынская нефтегазовая компания приступила к разработке нефтегазовых месторождений у острова Змеиный на участке шельфа, который отошел к Румынии по решению Международного суда ООН в Гааге.

В 2007 г. сдан в эксплуатацию газопровод по дну Мраморного моря между Турцией и Грецией. Завершился первый этап строительства газопровода Турция — Греция — Италия, по которому азербайджанский газ начал поступать европейским потребителям в обход России (проектная мощность 11,6 млрд м3). Реализация этого проекта и строительство по дну Черного моря российского газопровода «Южный поток» делают туманными перспективы проекта «Набукко», стоимость которого оценивается в 7 млрд долл., а каспийского газа для него недостаточно. Особенно после подписания 29 июня 2009 г. российско-азербайджанского контракта купли- продажи азербайджанского природного газа. «Газпром» будет закупать для использования на внутреннем российском рынке от 500 млн м3 газа в год и более.

Энергоемкость украинского ВВП в 2,6 раза превышает среднемировой уровень. Удельное годовое потребление электроэнергии на Украине в 1,8 раза меньше, чем в ЕС. Украина является энергодефицитном государством, обеспечивающим свои потребности всего на 53% (табл. 10.5, 10.6). Крупнейшими потребителями топливно-энергетических ресурсов являются металлургия (75%) и коксохимия (18%).

Таблица 10.5. Структура потребления первичной энергии, %

|

Таблица 10.6. Динамика потребления природного газа, млрд м3

|

| Источник. Statistical Review of World Energy, 2007. |

Источник. http://www.izvestia.ru/economic/article3126857/

Рис. 7. Маршруты транспортировки российского газа в Европу в 2020 г.

Источник. http://www.izvestia.ru/economic/article3126857/

Рис. 7. Маршруты транспортировки российского газа в Европу в 2020 г.

|