2015-10-13

2015-10-13 1071

10712.1 Решение задачи “Выбор поставщика”

Фирма, находящаяся в Самаре и осуществляющая оптовую торговлю широким ассортиментом продовольственных товаров, имеет поставщиков, как в Самаре, так и в удаленных регионах.

Понятно, что закупки в удаленных регионах сопровождаются дополнительными расходами: транспортными, таможенными, на создание запасов в пути и страховых запасов, на экспедирование груза и другими. Эти дополнительные расходы будут оправданы только в случае имеющейся разницы в цене товара. Удаленному поставщику отдаётся предпочтение лишь в том случае, если разница в ценах будет выше, чем сумма всех дополнительных затрат, возникающих при переносе закупки в удаленный от Самары регион.

Предварительно необходимо выбрать такую единицу груза, тарифная стоимость транспортировки которой из удаленного региона в Самару была бы одинаковой для всех товарных групп, рассматриваемых в данном задании. В качестве такой единицы груза выберем 1 м3.

Данные для расчета дополнительных затрат представлены в таблице 1.

Таблица 1 – Данные для расчета дополнительных затрат

| Транспорт-ный тариф, руб/м3 | Норма транспорт-ного запаса, дн. | Норма страхово-го запаса, дн. | Годовая ставка банковско-го кредита, % | Ставка за экспедиро-вание груза, % | Дополнительные расходы на ручную разгрузку, руб./м3 |

| 3,5 |

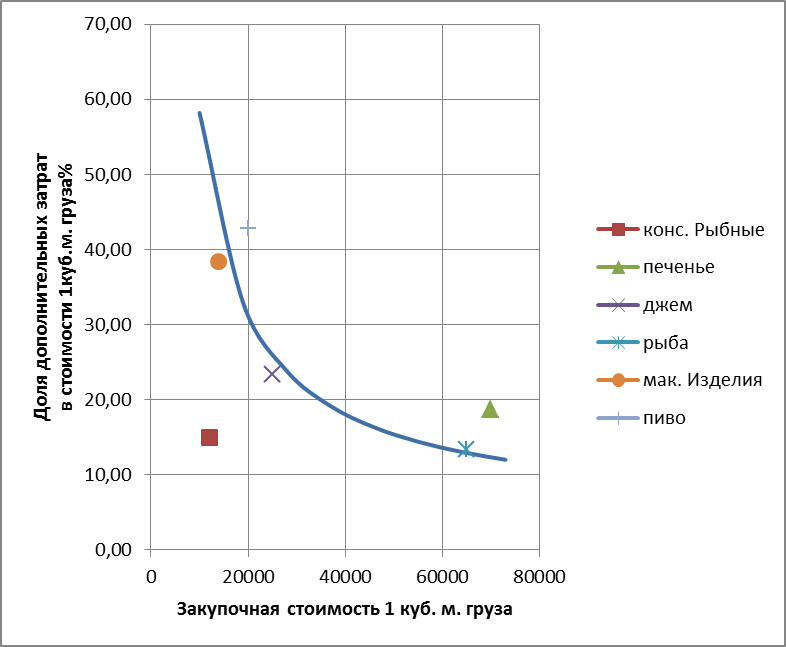

Оценка целесообразности закупок у территориально удаленного поставщика основана на построении и последующем использовании кривой выбора поставщика. Кривая выбора поставщика представляет собой график функциональной зависимости доли дополнительных затрат на доставку 1 м3 груза из удаленного региона в Самару в закупочной стоимости 1 м3 этого груза от закупочной стоимости 1 м3 этого груза в удаленном регионе. Построив кривую выбора поставщика для нескольких значений закупочной стоимости 1 м3 груза и сравнивая цены на товары в Самаре и удаленном регионе, можно оперативно принять решение о покупке товара в Самаре или регионе.

Принятие решения о закупке товаров у территориально удаленного поставщика осуществляется следующим образом:

1. Рассчитываются дополнительные затраты;

| закупочная стоимость 1 м3 груза, руб. | дополнительные затраты на доставку 1 м3 груза из региона, руб. | доля дополнительных затрат в стоимости 1 м3 груза, % | |||||

| транспортный тариф, руб./м3 | расходы на запасы в пути, руб. 1.3% | расходы на страхов. Запасы, руб. 0.6% | расходы на экспедир., руб. 4% | расходы на ручную разгрузку, руб./м3 | всего | ||

| 58,20 | |||||||

| 32,86 | |||||||

| 23,81 | |||||||

| 19,16 | |||||||

| 16,33 | |||||||

| 14,43 | |||||||

| 13,06 | |||||||

| 12,03 |

2. Определяется доля дополнительных затрат по доставке 1 м3 груза из региона в Самару в закупочной стоимости этого груза.

Расчеты дополнительных затрат и доли дополнительных затрат осуществляются по данным, приведенным в таблице 2.

Таблица 2 – Расчет доли дополнительных затрат в удельной стоимости груза

3. Строится кривая выбора поставщика, изображенная на рисунке 1.

График строится в прямоугольной системе координат, при этом по оси абсцисс откладывают закупочную стоимость 1 м3 груза, а по оси ординат – долю дополнительных затрат в стоимости 1 м3 груза.

| № товарной позиции | Наименование товарного ассортимента фирмы | Закупочная стоимость 1 м3 груза в регионе, руб. | Цена за единицу, руб. | Относительная разница в ценах, % | |

| в регионе | в Самаре | ||||

| конс. Рыбные | |||||

| Печенье | 18,8 | ||||

| Джем | 23,3 | ||||

| Рыба | 13,3 | ||||

| Мак. Изделия | 38,6 | ||||

| Пиво | 42,9 |

4. Используя полученный график, оценивается целесообразность закупки конкретной ассортиментной позиции фирмой в удаленном регионе, данные отображены в таблице 3.

Таблица 3 – характеристика товарного ассортимента

Закупка

Закупка в удаленном регионе будет целесообразна, если конец перпендикуляра окажется выше кривой выбора поставщика.

Закупка в Самаре экономически предпочтительна, если конец перпендикуляра оказывается ниже кривой выбора поставщика.

Исходя из полученных данных, можно сделать вывод о целесообразности закупки товаров из удаленных регионов. Из графика видно, что такие товары, как: консервы грибные, торты, овощи и бобовые не выгодно закупать в удаленных регионах, так как дополнительные затраты на доставку из региона в Самару превысят относительную разницу в закупочных ценах, т.е. везти такой товар не выгодно.

Но такие товары, как масло растительное и вина, выгодно везти в Самару, так как относительная разница в ценах превысит дополнительные затраты.

2.2 Решение задачи “Управление запасами”

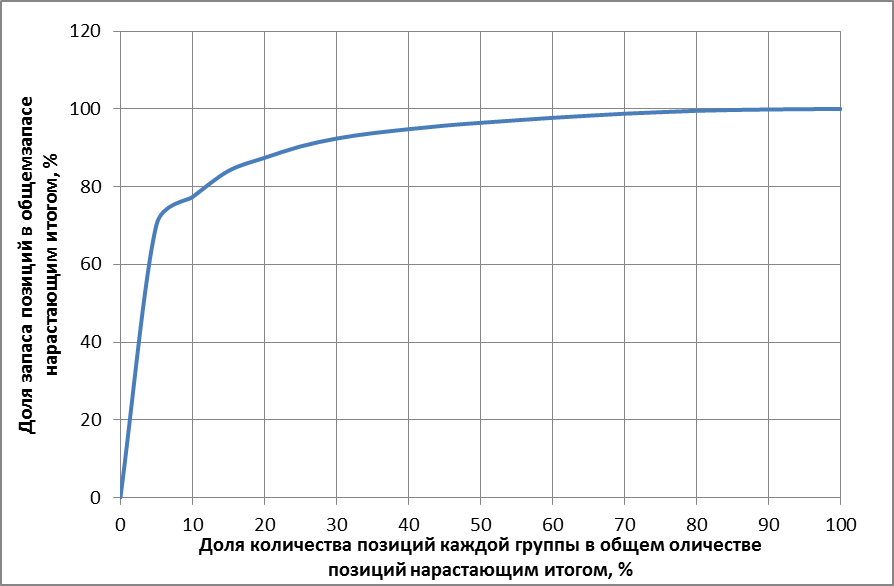

В целях укрепления своих позиций на рынке руководство оптовой фирмы приняло решение расширить торговый ассортимент. Свободных финансовых средств, необходимых для кредитования дополнительных товарных ресурсов, фирма не имеет. Поэтому перед службой логистики поставлена задача - усилить контроль товарных запасов с целью сокращения общего объема денежных средств, омертвленных в запасах. Применить анализ АВС для выделения из множества товарных запасов наиболее значимых с точки зрения поставленной задачи.

Рассчитаем долю запаса по ассортиментной позиции в общем объеме запаса, расчеты представлены в приложении А.

Эффективное управление запасами позволяет ускорить оборачиваемость капитала и повысить его доходность, уменьшить текущие затраты на хранение, высвободить из текущего хозяйственного оборота часть капитала, реинвестируя его в другие активы.

Искусство управления запасами заключается не только в оптимизации размера и структуры производственных запасов, минимизации затрат по их обслуживанию, но и в обеспечении эффективного контроля за их движением. Среди систем контроля над движением запасов широкое применение получил АВС-анализ.

В системе контроля над движением запасов все виды запасов делят на три группы исходя из их стоимости, объема и частоты расходования, отрицательных последствий при их нехватке.

К категории “А” относят наиболее дорогостоящие виды запасов с продолжительным циклом заказа, которые требуют постоянного мониторинга из-за серьезности финансовых последствий при их нехватке. Эти виды запасов составляют около 15-20% от всей номенклатуры производственных запасов. Однако на их долю приходится около 80% общей стоимости запасов. Запасы этой группы нуждаются в ежедневном контроле над их движением. Для них необходим точный расчет оптимальной величины заказа. Заказы делаются часто, но в небольших количествах. Запасы должны сводиться к минимуму.

К категории “В” относят запасы, имеющие меньшую значимость в обеспечении бесперебойного операционного процесса и формировании конечных финансовых результатов. Это средние по стоимости запасы (примерно 10-15% от общей стоимости запасов), но в количественном отношении они составляют около 30% от всей номенклатуры производственных запасов. Запасы этой группы контролируются раз в месяц. Заказ материальных ресурсов этой группы осуществляется из точки допустимого минимального уровня запасов.

В категорию “С” включают все остальные дешевые (примерно 5-10% от общей стоимости запасов) и массовые запасы (более 50% общей номенклатуры запасов). Контроль над их движением осуществляется один раз в квартал.

Ассортимент фирмы, упорядоченный в порядке убывания доли запаса в общем объеме запаса и сгруппированный по группам А, В и С, приведен в приложении Б.

В группу “А” включают 20% от всего количества ассортиментных позиций, т.е. 0,2*20=4 первые позиции. В группу “В” – 30%, т.е. 0,3*20=6 следующих позиций. В группу “С” – 50%, т.е. 0,5*20=10 оставшихся позиций.

Кривая АВС, построенная по полученным данным, изображена ниже:

Кривая ABC, построенная по полученным данным