2015-10-13

2015-10-13 5859

5859Классифицировать затраты можно по различным критериям, но наибольшее значение имеют классификации по:

· экономическому содержанию;

· роли в процессе производства;

· характеру отнесения на себестоимость конкретного продукта;

· характеру зависимости от объема выпускаемой продукции.

1. Классификация по элементам затрат в соответствии с их экономическим содержанием.

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

· отчисления на социальные нужды;

· амортизация основных фондов;

· прочие затраты.

В состав материальных затрат включается стоимость приобретенных сырья и материалов, покупных комплектующих изделий и полуфабрикатов, работ и услуг производственного характера, выполняемых сторонними предприятиями, покупных топлива и энергии всех видов и т.п.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов.

К прочим затратам в составе себестоимости продукции (работ, услуг) относятся налоги, сборы, платежи и т.д.

2. По роли в процессе производства затраты подразделяются на основные и накладные.

Основные - это затраты непосредственно обусловленные технологическим процессом производства продукции.

Накладные - это затраты па обслуживание производственного процесса и создание условии для работы предприятия в целом.

Логика этого подразделения состоит в выделении затрат, непосредственно создающих продукт, т.е. затрат, без которых данного продукта не может быть в принципе, и затрат в общем-то дополнительных, с производством продукта прямо не связанных, но, к сожалению, неизбежных.

По месту своего возникновения накладные расходы, в свою очередь, подразделяются на:

· общецеховые;

· общепроизводственные;

· общехозяйственные.

Общецеховые затраты - это затраты, связанные с функционированием цеха, как места, где осуществляется процесс по изготовлению продукции.

К этим затратам можно отнести расходы на управление цехом, амортизацию, отопление, освещение, ремонт помещений цеха, износ малоценных и быстроизнашивающихся предметов и т.п.

Общепроизводственные затраты - затраты, направленные на обеспечение производственной деятельности предприятия в целом.

Сюда относится амортизация, а также содержание и текущий ремонт основных средств общепроизводственного назначения, производство испытаний, опытов, исследований, содержание научно-исследовательских подразделений, подготовка кадров и т.п.

Общехозяйственные затраты - затраты обеспечивающие функционирование предприятия как целого.

Среди них можно выделить три основных группы затрат:

a) расходы на управление предприятием (заработная плата аппарата управления, командировки, содержание легкового автотранспорта, охрана предприятия и т.п.);

b) непроизводственные расходы (потери от простоев, от порчи и гибели материальных ценностей, хищений на заводских складах и т.п.);

c) коммерческие или внепроизводственные расходы (расходы на тару, на упаковку, на транспортировку, комиссионные, и т.п.).

В зависимости от степени включения в себестоимость продукции накладных расходов различают:

· цеховую себестоимость, если включены только общецеховые расходы;

· производственную, если включены также и общепроизводственные;

· полную, если в нее включены все затраты предприятия (в том числе и общехозяйственные).

3. По характеру отнесения на продукцию затраты подразделяются па прямые и косвенные.

Прямые затраты - это затраты, которые прямо могут быть отнесены на себестоимость производимого продукта, так как они связаны с производством именно данного конкретного продукта и ни с чем больше не связаны.

Косвенные затраты - это затраты, которые невозможно прямо отнести на производство конкретного продукта, -гак как они связаны с производством многих продуктов. Поэтому для того, чтобы включить эта затраты в себестоимость их приходится распределять, используя косвенные методы.

4. По характеру зависимости от объема выпускаемой продукции все затраты предприятия подразделяются на постоянные и переменные.

Постоянные затраты - это затраты, в широких пределах не зависящие от объемов производства. К ним относится, например, арендная плата за занимаемое помещение, амортизация оборудования, заработная плата руководства предприятия, расходы на охрану, отопление помещений и т.д.. Эти затраты связаны с существованием самого предприятия, поэтому в той или иной мере предприятие несет их даже в том случае, когда ничего не производит. Поэтому они и называются постоянными.

Переменные затраты - это затраты, прямо связанные с объемом производимой продукции. К ним относятся затраты на материал, из которого изготовляется продукция, расход топлива и энергии на технологические цели, сдельная заработная плата основных рабочих и т.д. В случае, если в какой-то период производство не ведется, в этот период переменные затраты равны нулю.

Если обозначить через 3 затраты предприятия, через ЗПС и ЗПЕ, соответственно, постоянные и переменные затраты, то, очевидно, исходя из концепции постоянных и переменных затрат, должно выполняться следующее равенство:

3 = ЗПС + ЗПЕ ∙ X,

где Х – объем производимой продукции. Любопытно, что если теперь перейти от общего объема затрат к затратам на единицу продукции, то постоянные и переменные затраты как бы поменяются местами: постоянные затраты в целом станут переменными на единицу продукции и наоборот. Действительно, для того, чтобы определить затраты на единицу продукции, разделим 3 в предыдущей формуле на объем выпуска продукции, т.е. на X:

3/Х = ЗПС/Х + ЗПЕ

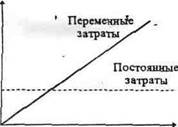

Ниже приводятся графики зависимости общего размера затрат (рис.1) и затрат на единицу продукции (рис.2) от объема производства:

Объем производства Объем производства

Рис. 1. Изменение общего объема затрат Рис. 2. Изменение затрат на единицу продукции

Понятно, что в действительности ни абсолютно постоянных, ни абсолютно переменных эатрат практически нс существует.

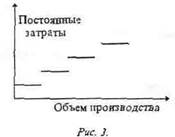

Обратимся к постоянным затратам. Эти затраты, как уже отмечалось, должны оставаться постоянными, не зависимо от того, как изменяется объем производства. Однако по мере роста предприятия появляется потребность в расширении площадей, в найме новых менеджеров и т.д., т.е. в увеличении постоянных затрат. При сокращении производства эта же действия могут последовать в обратную сторону. Сказанное заставляет предположить, что постоянными они являются лишь на отдельных интервалах изменения объемов производства и скачкообразно возрастают при переходе от интервала к интервалу. График постоянных затрат выглядит примерно как на рис.3.

Поэтому правильнее, конечно, говорить об условно-постоянных затратах. Тем не менее в практических расчетах эти затраты без большой ошибки можно считать постоянными в тех случаях, когда речь идет не о целенаправленном изменении объемов производства предприятия, а о его колебаниях. Теоретически при сокращении производства постоянные затраты должны уменьшаться так же скачкообразно, как и расти при его увеличении. Однако на практике этого не происходит при временных сокращениях производства предприятие не может распродавать свои основные средства и увольнять работников, поэтому оно очень осторожно расширяет свой потенциал и при внезапном росте спроса на его продукцию.

Для того, чтобы переменные затраты действительно изменялись пропорционально объему производства, необходимо, чтобы они оставались постоянными в расчете на единицу продукции. Однако и это условие выполняется далеко не всегда: при расширении производства переменные затраты могут сокращаться, например, за счет специализации производства, роста мастерства работников и т.д., но могут и расти, если, например, приходится привлекать более дорогие материалы, платить сверхурочные и т.д. Соответственно, переменные затраты называются прогрессивными, если они растут быстрее объема производства, и регрессивными, если наоборот.

Поэтому при разделении затрат на переменные и постоянные первый шаг - определение соответствующего диапазона изменения объемов производства. Лишь в пределах этого диапазона затраты можно считать переменными или постоянными и лишь в пределах этого диапазона выполнять соответствующие расчеты.

Поскольку деление затрат на переменные и постоянные играет большую роль в экономике предприятия, остановимся вкратце на способах решения этой задачи. Эти способы, в общем-то, очевидны.

Первый из них - его можно назвать аналитическим - состоит в возможно большей дифференциации затрат и тщательном делении их на постоянные и перемешаю. Высокая степень дифференциации нужна здесь, чтобы точнее разделить затраты. Возьмем, например, зарплату. Для того, чтобы правильно разложить ее на постоянную и переменную части, надо как можно точнее выделить в ней относительно неоднородные составляющие: сдельную и повременную заработную плату рабочих, заработную плату аппарата управления, различного рода премии, доплаты, компенсации и т. п., а потом оценить, является каждая часть, скорее, постоянными затратами или, скорее, переменными.

Второй способ - его можно назвать статистическим - представляет собой попытку на основании колебаний объема производства предприятия статистическим путем установить величину его постоянных и переменных затрат.

Проиллюстрируем суть этих расчетов на следующем простейшем примере. Пусть некоторое предприятие в январе произвело продукции на 5 млн. руб., при этом затраты составили 4,2 млн. руб. В марте это предприятие выпустило продукции на 5,9 млн. руб., а затраты оказались равны 4,5 млн. руб. Из приведенных цифр следует, что рост производства на 0,9 млн. руб. сопровождался увеличением затрат на 0,3 млн. руб., следовательно, переменные затраты составляют 0,33 руб. на каждый рубль продукции. Отсюда уже легко определить, что при объеме производства 5 млн. руб. в месяц переменные затраты в целом были равны 1,65 млн. руб., а следовательно, постоянные 2,55 млн. руб. в среднемесячном исчислении.

Безусловно, представленный выше расчет - всего лишь схема, позволяющая понять суть. Практически значимый расчет будет существенно сложнее. Следует также отметить, что 2 приведенных метода не конкурируют, а дополняют друг друга, позволяя в совокупности получить более точный результат.

Упражнение. Всю электроэнергию, потребляемую в промышленности, как и другие виды затрат можно разделить на переменную (электроэнергия, используемая двигателями, а также непосредственно участвующая в технологических процессах) и постоянную (например, на, освещение служебных помещений) части. Каково их соотношение в промышленности России? По данным Госкомстата, в период с 1990 по 1997 года объем промышленного производства сократился на 52%, а потребление электроэнергии в промышленности - на 35%. Если предположить, что данные Госкомстата точны, то каков Ваш ответ на поставленный выше вопрос?

Мы рассмотрели различные классификации затрат. Если теперь попросить у прочитавшего предыдущие страницы привести примеры различных видов затрат, мы получим любопытную картину:

| Вид затрат | Примеры |

| основные: | материал и заработная плата, |

| прямые: | материал и заработная плата; |

| переменные: | материал и заработная плата: |

| накладные: | расходы на убавление предприятием: |

| косвенные: | расходы на управление предприятием; |

| постоянные: | расходы на управление предприятием. |

Верны ли эти примеры? В общем, да. И на этом основании многие студенты приходят к выводу, что в действительности речь постоянно идет об одних и тех же затратах, но только каждый раз они по-новому называются. А вот этот-то вывод и неверен. Приведенные выше примеры - всего лишь примеры, и верны они лишь "в общем и целом", и никаких обобщений на их основе делать нельзя.

В действительности мы имеем классификации по разным критериям. Затраты попадают в ту или иную группу в соответствии именно с этими критериями. Поэтому, хотя сделанный выше вывод не лишен оснований, выделенные группы затрат совершенно не обязательно совпадают.

Например, амортизация основного оборудования, несомненно, должна быть отнесена к основным затратам. Но если на этом оборудовании производятся различные виды продукции, то в себестоимость ни одного из них она прямо включена быть не может, поэтому должна быть отнесена к косвенным затратам.

Едва ли у кого-нибудь вызывает сомнение,, что расходы на заработную плату, удобрения, семена, амортизацию, горюче-смазочные материалы при возделывании льна-долгунца являются основными затратами. Но поскольку при возделывании этой культуры получается два равноценных продукта (льняное семя и льняное волокно), то прямо отнести эти затраты на себестоимость продукции нельзя, поэтому, строго говоря, все они являются косвенными. Аналогичная ситуация возникает при отнесении стоимости нефти на себестоимость получаемых из нее продуктов и во многих других случаях.

До сих пор мы приводили примеры, когда основные затраты не являются прямыми. Легко привести и обратные приметы. На предприятиях, производящих только один вид продукции, все затраты будут прямыми (в том числе и накладные), так как они все могут быть отнесены на один продукт, т.е. нс нуждаются в каком-то косвенном распределении. Примером таких предприятий являются электростанции, многие сахарные заводы и т.п. Еще больше цехов, производящих только один вид продукции. В них прямыми являются общецеховые затраты.

Нет однозначного соответствия и между прямыми и переменными затратами: переменные затраты почти всегда бывают прямыми и косвенными. В то же время постоянные затраты вполне могут быть прямыми. Например, амортизация оборудования, используемого для производства только одного продукта.

Поэтому, еще раз повторю, приведенное выше распределение затрат -это распределение по разным критериальным признакам, причем каждое из них, как мы увидим далее, играет важную, но свою специфическую роль в экономике предприятия.