2015-10-13

2015-10-13 3415

3415Оценка стоимости подобной облигации выполняется по формуле (4). Эта же формула может использоваться для оценки доходности отзывной облигации. Предполагается, что в данной формуле известны все показатели кроме r. Разрешая уравнение относительно r, определяем общую доходность данной облигации. Этот показатель в отечественной финансовой прессе называется доходностью к погашению и обозначается YTM (Yield to Maturity).

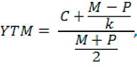

В общем случае разрешить уравнение (4) относительно r можно лишь с помощью компьютера, либо специализированного финансового калькулятора. Кроме того, известна формула, позволяющая получать приблизительную оценку доходности купонной облигации без права досрочного погашения с помощью обычного калькулятора. Этот показатель рассчитывается отношением среднегодового дохода (годовой процент плюс часть разницы между нарицательной стоимостью и ценой покупки облигации) к средней величине инвестиции и дает приблизительную оценку показателя YTM:

(11)

где M — номинал облигации;

Р — текущая цена (на момент оценки);

С — купонный (регулярный) доход;

k — число лет (базовых периодов), оставшихся до погашения облигации.

Пример. Рассчитать доходность облигации нарицательной стоимостью 1000 руб. с годовой купонной ставкой 9%, имеющей текущую рыночную цену 840 руб.; облигация будет приниматься к погашению через 8 лет.

Соответствующий денежный поток, представленный для наглядности на рис.6, показывает, что в момент времени 0 имеет место отток денежных средств в размере 840 руб.; в последующие восемь лет держатель облигации будет получать в конце каждого очередного года купонный доход в сумме 90 руб. (1000 х 9%), кроме того, при погашении облигации он получит еще 1000 руб.

Рис. 6. Денежный поток для срочной купонной облигации

Подставляя эти данные в уравнение (4) и разрешая его относительно r, можно найти искомую доходность, равную 12,25%. При отсутствии финансового специализированного калькулятора можно воспользоваться формулой (11):

YTM = [90+ (1000-840)/ 8] / [(1000 + 840)/ 2 = 0,1196 или 11,96%.

Таким образом, доходность данной облигации составляет приблизительно 12%. Видно, что формула (11) обеспечивает достаточную точность расчетов.

Часто для оценки эффективности инвестирования в облигации рекомендуется ориентироваться на показатель текущей, или дивидендной, доходности (kd), под которым понимается отношение дохода, получаемого ежегодно по купонной ставке, к фактическим затратам на приобретение облигации:

М х kк / Рm (12)

где М — номинальная стоимость облигации;

Рт — текущая рыночная цена облигации;

kк — купонная ставка, %.

Так, в условиях предыдущего примера текущая доходность облигации составляет:

kd = 1000 х 9% / 840 = 10,7%.

Из формулы (12) видно, что показатель текущей доходности не может использоваться в качестве обобщенной характеристики и критерия при анализе целесообразности инвестирования в данные облигации. Он дает искаженную оценку реальной (т.е. общей) доходности облигации, поскольку в этом случае не учтен доход ее держателя, полученный от приобретения облигации с дисконтом. Поэтому более правильным является ориентация на показатель YTM.

Наконец еще одной характеристикой доходности облигации является показатель купонной доходности, рассчитываемый по следующей формуле:

Kк = Купонный доход / Номинал (13)

Чаще всего этот показатель не рассчитывается, а задается в виде купонной ставки. Значимость этого показателя для оценки доходности облигации невысока: эта ставка дает оценку доходности облигации лишь в момент ее эмиссии; в дальнейшем она используется в основном для расчета купонного дохода.