2015-01-30

2015-01-30 4264

426413.2. Оценка эффективности инвестирования в акции.

13.1. Инвестиционные операции с облигациями осуществляются с целью получения дохода. При этом уровень доходности, на которую рассчитывает инвестор, определяется в первую очередь степенью риска инвестирования в облигации. Факторами риска для инвестора являются:

■ риск, связанный с эмитентом облигации, который включает себя вероятность невозврата основной суммы долга или несвоевременного его возврата; нарушение периодичности или отсутствие процентных выплат по облигационному займу; вероятность досрочного отзыва облигации;

■ риск изменения рыночной процентной ставки, что угрожает понижением уровня доходности по облигации (особенно при долгосрочном ее обращении);

■ риск, связанный с ростом инфляции;

■ риск низкой рыночной ликвидности.

Соответственно требуемая доходность для инвестора по облигационному займу должна учитывать эти риски.

Следует отметить, что в этом случае определяющее значение в принятии инвестиционного решения имеет статус эмитента, в качестве которого могут выступать государственные органы или частные предприятия (корпорации).

В роли покупателей облигаций может выступать достаточно широкий круг потенциальных инвесторов: страховые компании, пенсионные, паевые фонды, инвестиционные компании, частные лица, иностранные инвесторы. Инвестиционная привлекательность облигаций определяется их высоким правовым статусом из-за сложной процедуры прохождения эмиссии через контрольные органы (Федеральная комиссия по рынку ценных бумаг — ФКЦБ), ограничений на эмиссию (не выше размера уставного капитала или его обеспечения), процедуры раскрытия информации, а также публичности обращения, что снижает уровень риска в глазах инвестора.

Государственные облигации бывают двух видов: федеральные государственные — выпущенные от имени Российской Федерации, государственные субъектов Российской Федерации — выпущенные от имени субъекта Российской Федерации. Из федеральных государственных облигаций к ценным бумагам, условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов, в настоящее время относятся:

■ государственные федеральные облигации (ОФЗ);

■ облигации внутреннего государственного валютного займа (ОВГВЗ);

■ облигации государственного сберегательного займа (ОГСЗ).

По облигациям сумма ожидаемого денежного потока складывается из поступлений процентов и стоимости самой облигации на момент Погашения. При этом возможны различные варианты формирования ожидаемого потока: без выплаты процентов (нулевой купон); с периодической выплатой процентов и погашением облигации в конце срока обращения; с выплатой всей суммы процентов при погашении облигации в конце предусмотренного срока обращения.

Доходность к погашению ОФЗ для последнего купонного периода (без учета налогообложения) может быть рассчитана по формуле предложенной Банком России:

r=[(N+C):(P + A)- 1]365: t х 100%, (6.1)

где r — доходность облигации к погашению, % годовых;

N — номинал облигации;

Р — цена покупки облигаций в день ti;

С — купонный доход;

t — срок до выплаты купонного дохода;

А — накопленный купонный доход (ден. ед.).

Величина текущего купонного платежа рассчитывается по формуле

С = RT: 365, (6.2)

где R — годовой купон;

Т — количество дней в текущем купонном периоде.

Накопленный купонный доход определяется по формуле

A = (C:T)(T-t) (6.3)

Доходом по государственным краткосрочным облигациям (ГКО) является дисконт, полученный в виде разницы между ценой размещения (покупки) и ценой погашения (продажи). Доходность к погашению ГКО с учетом налоговых льгот определяется по формуле

r = [(N(1 - Tax) - Р(1 - tax)): Р](365: t), (6. 4)

где r — доходность к погашению, % годовых;

N — номинальная цена облигации;

Р — цена покупки облигации, % к номиналу;

tax — ставка налога на прибыль;

t — срок обращения облигации или период до погашения облигации.

Основное преимущество государственных и муниципальных ценных бумаг — налогообложение процентного дохода по ним по пониженной ставке. При этом необходимо учитывать, что операции с государственными облигациями являются в настоящее время низкорисковыми, технология осуществления таких операций осуществляется на основе механизма кассовых сделок, что достаточно отработана, вместе с тем уровень инвестиционного дохода относительно невысок. При оценке муниципальных облигаций необходимо анализировать и учитывать уровень инвестиционной привлекательности региона, а также цель, на реализацию которой планируется направить привлеченные посредством эмиссии облигаций средства.

Корпоративные облигации являются наиболее рисковыми, поэтому, прежде чем инвестировать средства, необходимо осуществить анализ эмитента по следующим направлениям:

■ оценка кредитоспособности (в частности, финансовой устойчивости и платежеспособности) эмитента, наличие выкупного фонда для облигаций;

■ оценка условий выпуска облигаций (цель эмиссии, величина процентного дохода, периодичность и формы его выплаты, условия погашения основной суммы, дополнительные условия выпуска и т.д.);

■ в случае приобретения обращающихся на вторичном рынке облигаций целесообразно изучить динамику рыночной цены облигации.

Принятие инвестиционных решений для инвесторов в странах с развитой рыночной экономикой облегчается благодаря использованию информации, предоставляемой аналитическими компаниями, специализирующимися на оценке качества долговых ценных бумаг. На основе анализа финансового состояния и платежеспособности эмитента рейтинговые агентства относят выпущенные различными эмитентами ценные бумаги к тому или иному классу. Признанными мировыми авторитетами в этой области являются такие аналитические компании, как «Mody's, Standard&Poor's» и «Fitch». Причем оценке подвергаются не только корпоративные облигации, но и долговые обязательства отдельных государств, в том числе и российские долговые обязательства. Необходимо учитывать, что чем ниже кредитный рейтинг эмитента, тем более высокий уровень доходности по своим облигациям должен предлагать эмитент.

Доходность до погашения по операциям с корпоративными облигациями рассчитывается так же, как и по государственным обязательствам (без учета налоговых льгот).

При расчете доходности по операциям с облигациями следует учитывать, что общий доход, который инвестор получает по этим ценным бумагам, может включать не только суммы погашения при выкупе облигации или суммы от ее продажи и купонные проценты, но и доход от реинвестирования купонов, который можно рассчитать по формуле

Cp= C:r[(1+r)n — 1] (6.5)

где Cp — сумма купонных платежей и процентов от реинвестирования купонов;

С — купон облигации;

n — число периодов, за которые выплачиваются купоны;

r — процент, под который вкладчик планирует реинвестировать купонные платежи.

В настоящее время рынок корпоративных облигаций развивается достаточно быстрыми темпами, а сами корпоративные облигации представляют собой один из наиболее привлекательных инструментов инвестирования. Российский фондовый рынок представлен следующими долговыми инструментами: среднесрочные (2—5 лет) валютно-индексированные облигации, среднесрочные рублевые облигации с обязательством досрочного выкупа через определенный период времени, краткосрочные (до 12 месяцев) облигации, небольшие займы региональных компаний, предусматривающие плавающую ставку процента, обычно привязанную к ставке рефинансирования Банка России или ставкам по депозитным счетам Сбербанка России. По сравнению с государственными ценными бумагами (ГКО — ОФЗ) корпоративные облигации, во-первых, заполняют нишу краткосрочных инструментов, а во-вторых, более привлекательны по уровню своей доходности.

При сравнении облигаций с другими финансовыми инструментами, например с векселями, следует отметить, что с точки зрения инвесторов облигации — значительно более простой и доступный инструмент, чем векселя. Кроме того, некоторые категории коллективных инвесторов, в частности паевые инвестиционные фонды, практически не могут использовать векселя.

Доходность облигаций наиболее надежных эмитентов ниже, чем доходности векселей с аналогичным сроком обращения. Вместе с тем на рынке облигаций существуют инструменты с сопоставимой и более высокой доходностью. В настоящее время уровень доходности по корпоративным облигациям в целом соответствует уровню доходности аналогичных инструментов вексельного рынка.

В целом можно сделать вывод о том, что облигации являются весьма привлекательным инструментом инвестирования. Они имеют вполне приемлемую доходность, сейчас по многим займам принята схема расчета купона, предусматривающая зависимость купонной ставки от уровня доходности на вторичном рынке ГКО и ОФЗ. Таким образом, инвесторы, не проводя активных операций, могут получать достаточно высокий и одновременно стабильный доход. Растущая ликвидность вторичного рынка корпоративных облигаций позволит инвесторам рассчитывать на получение не только инвестиционной, но и арбитражной прибыли от операций на этом рынке.

13.2. Оценка инвестиционной привлекательности таких фондовых инструментов, как акции, может осуществляться разными методами.

Во-первых, можно анализировать инвестиционные характеристики ценной бумаги, отражающие финансово-экономическое положение эмитента или отрасли, к которой он принадлежит. Во-вторых, анализ можно осуществлять с точки зрения рыночной конъюнктуры финансовых инструментов, исследуя динамику курсов и объемов продаж.

Эти два подхода соответствуют двум исторически сложившимся направлениям в анализе фондового рынка. Сторонники первого направления создали школу фундаментального анализа, а последователи второго — школу технического анализа.

Как было отмечено выше, фундаментальный анализ базируется на оценке эмитента, анализе основных показателей, характеризующих эффективность его финансово-хозяйственной деятельности. Направленность фундаментального анализа — «сверху вниз», начиная с оценки функционирования экономики в целом. При этом рассматриваются и учитываются такие макроэкономические показатели, как ВНП, уровень инфляции, безработицы, динамика процентных ставок, валютного курса и т.д. Изучается фискальная и монетарная политика государства как непосредственно влияющие на состояние фондового рынка, практика управления фондовым рынком со стороны государственных органов и т.д. На основе результатов этого этапа делается вывод о характере инвестиционного климата в экономике данной страны.

Следующий этап фундаментального анализа направлен на изучение состояния отрасли, в которой функционирует эмитент. Определяется, на какой стадии жизненного цикла находится данная отрасль экономики, насколько уровень деловой активности в данной отрасли чувствителен к спаду или подъему экономики в целом.

Затем осуществляется анализ инвестиционной привлекательности предприятия-эмитента, на основе которого делается вывод о перспективах развития данного предприятия.

Рассмотрим более подробно последний этап фундаментального анализа. Существует довольно много методик и подходов к оценке инвестиционной привлекательности компаний. В зависимости от целей анализа, имеющейся информации и характера деятельности той или иной компании целесообразно разрабатывать особый подход к оценке эффективности вложения в акции. Например, в случае невыплаты компанией дивидендов невозможно использовать методику, основанную на анализе размера дивидендов, а предпочтительно использовать подход, основанный на анализе прибыли или поток денежных средств, генерируемых компанией.

Можно выделить три основных группы методик оценки инвестиционной привлекательности компании:

■ рыночный подход — методика, в основе которой лежит анализ внешней информации о компании. Оцениваются исключительно изменения рыночной стоимости акций компании и величины выплачиваемых дивидендов. Такой подход преобладает среди акционеров, позволяя им рассчитывать возврат на вложенный капитал;

■ бухгалтерский подход — методика, основывающаяся на анализе внутренней информации (прибыль, поток денежных средств). Такой подход предпочитают бухгалтеры и финансовые специалисты, так как информация извлекается из бухгалтерской отчетности;

■ комбинированный подход — методика, использующая анализ как внешних, так и внутренних факторов.

Выбирая ту или иную методику, необходимо учитывать ряд факторов: цели анализа, наличие надежной информации, специфику бизнеса компании, наличие методик, разработанных специалистами инвестиционных банков и фондов. Инвестору необходимо решить, какая инвестиционная цель для него является приоритетной — приобретение акций для получения регулярного дохода в виде дивидендных выплат или за счет прироста курсовой стоимости акций. Предположим, инвестор предпочитает получать регулярный доход на вложенные средства. При этом необходимо иметь в виду, что по степени защищенности размера дивидендных выплат акции делятся на привилегированные (преференциальные) и простые. Привилегированные акции имеют следующие преимущества по сравнению с простыми:

■ по ним обеспечивается стабильный доход в виде заранее оговоренного размера дивидендов вне зависимости от результатов хозяйственной деятельности;

■ при ликвидации акционерного общества владельцы привилегированных акций имеют преимущественное право на участие в разделе имущества.

Однако владельцы привилегированных акций не обладают правом голоса на собрании акционеров и соответственно не могут участвовать в управлении акционерным обществом. Кроме того, в период эффективной деятельности эмитента уровень дохода по этим акциям может оказаться ниже, чем по обыкновенным.

По простым акциям выплата дивидендов не гарантирована, так как определяется не только результатом хозяйственно-финансовой деятельности предприятия, но и его дивидендной политикой.

Для того чтобы сделать прогноз относительно дивидендных выплат конкретного предприятия-эмитента, целесообразно использовать элементы методики фундаментального анализа. Так, имеет смысл произвести оценку отрасли, в которой осуществляет свою операционную деятельность эмитент, и выявить характер зависимости между доходами акционерного общества и фазой экономического цикла. С этой точки зрения выделяют агрессивные и защитные акции. Агрессивные акции — это акции акционерного общества, доходы которого сильно зависят от состояния экономической конъюнктуры и фазы экономического цикла (например, автомобилестроение). В случае экономического роста такие акции приносят инвестору высокие прибыли. Защитные акции — это акции компаний, чьи доходы слабо зависят от общего состояния экономики (предприятия коммунальной сферы, связи и т.д.). Соответственно в случае спада доходы этих компаний снижаются в меньшей степени, чем агрессивных.

Если акции уже обращаются на рынке, общий анализ может быть дополнен анализом следующих показателей, характеризующих дивидендную политику предприятия.

Коэффициент дивидендных выплат показывает долю чистой прибыли, направляемую на выплату дивидендов:

Кд = Д: ЧП х 100%, (6.6)

где Кд — коэффициент дивидендных выплат;

Д — сумма дивидендов, выплаченных предприятием в изучаемом периоде;

ЧП — чистая прибыль предприятия в изучаемом периоде.

Коэффициент обеспеченности привилегированных акций чистыми активами позволяет определить степень защищенности инвестируемого капитала в привилегированные акции:

КОЧА = ЧА: АПР х 100%, (6.7)

где КОча — коэффициент обеспеченности привилегированных акций чистыми активами;

ЧА — сумма чистых активов акционерного общества;

АПР — количество привилегированных акций компании.

Коэффициент покрытия дивидендов по привилегированным акциям показывает, в какой степени чистой прибыли достаточно для выплаты дивидендов по привилегированным акциям:

КПд = ЧП: ДПр х 100%, (6.8)

где Кпд — коэффициент покрытия дивидендов по привилегированным

акциям;

ЧП — чистая прибыль предприятия в рассматриваемом периоде;

Дпр — сумма дивидендов по привилегированным акциям в данный

период.

Уровень выплаты дивидендов характеризует соотношение суммы дивиденда и цены акции:

УДА = ДВ: ЦА х 100%, (6.9)

где УДа — уровень дивидендной отдачи акции, %;

ДВ — сумма дивиденда, выплаченная по акциям в рассматриваемом периоде;

ЦА — рыночная цена акции на начало рассматриваемого периода.

Целесообразно также отслеживать динамику выплат дивидендов. Так, внезапный рост или падение уровня дивидендных выплат должны послужить поводом для более тщательного анализа ситуации на предприятии. Рост дивидендных выплат может свидетельствовать как о росте прибыли предприятия, так и о том, что у руководства предприятия отсутствуют перспективные инвестиционные проекты и вся прибыль расходуется на текущие выплаты, что неизбежно приведет™ в дальнейшем к ее падению. Вместе с тем акционеры могут принять решение в течение определенного периода не выплачивать дивиденды, а инвестировать их в расширение производства, что позволит в будущем получать более высокие доходы за счет расширения доли рынка. Затем, когда темпы роста предприятия замедлятся за счет насыщения рынка продукцией, оно начнет выплачивать дивиденды. Такая ситуация в наибольшей степени характерна для молодых предприятий высокотехнологичных отраслей.

Завершающий этап фундаментального анализа — моделирование динамики рыночной цены анализируемых ценных бумаг, при этом учитываются следующие факторы, влияющие на курс ценных бумаг: состояние самого предприятия-эмитента (результат предыдущего анализа), политика предприятия по отношению к инвестору и прогноз общего состояния фондового рынка.

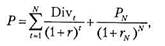

При прогнозировании рыночной цены акций в современной инвестиционной теории и практике активно используются некоторые модели оценки акций. Основной моделью оценки обыкновенных акций компании является модель дисконтирования дивидендов (DDM).

Математически модель DDM может быть представлена следующим образом:

(6.10)

(6.10)

где Р — теоретическая стоимость обыкновенной акции;

Divt — ожидаемый дивиденд в году t;

Р N — ожидаемая цена или конечная цена продажи в последнем изучаемом году N;

N — число лет наблюдений.

В сочетании с фундаментальным анализом эта модель может быть использована для определения будущей стоимости акции.

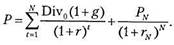

Если предположить, что будущие дивиденды растут с постоянным ^темпом g и используется единая ставка дисконтирования, то модель DDM преобразуется в следующий вид:

(6.11)

(6.11)

Если ЛГ стремится к бесконечности, то уравнение (6.11) имеет следующий вид:

P = Divo:(r-g), (6.12)

где Div0 — текущий дивиденд.

Последнее уравнение называется «модель постоянного роста», или «модель Гордона — Шапиро».

Существуют и другие модели оценки обыкновенных акций. Например, предположение о том, что цены обыкновенных акций могут быть описаны эконометрической моделью с малым числом тщательно выбранных основных переменных, появилось уже в 30-х годах XX в. В большинстве случаев этими переменными являются финансовые данные или связанные с ними коэффициенты регрессии.

Достаточно популярными в числе моделей оценки акций, используемых в активных стратегиях, являются многофакторные модели типа:

ri = Bi1X1 + Вi2Х2 + Bi jKj +... + ВinХn + еi (6. 13)

где ri — доход i -й акции;

X1, …, Хп — перечень факторов, определяющих доход на акцию (например, размер капитализации, показатель отношения цены к доходу» «бета» и т.д.);

Bi,j — чувствительность дохода к каждому из этих факторов.

Примером конкретной реализации такой многофакторной модели является модель, разработанная консалтинговой фирмой «BARRA» (Беркли, штат Калифорния), учитывающая 13 общих факторов и 55 специальных. В числе общих факторов риска можно выделить такие как: изменчивость, торговая активность, рост, соотношение прибыль/цена, соотношение балансовая цена/рыночная цена, вариация прибыли, финансовый рычаг, производительность труда, дивиденды, капитализация. Кроме этого имеются 55 специальных факторов, представляющих коды различных секторов рынка (отраслей) и соответствующих им коэффициентов «бета» и их вариаций.

Другой подход к принятию решений на фондовом рынке — технический анализ, возникший достаточно давно, еще на рубеже XIX в. Его основоположник — Чарльз Доу, чье имя фигурирует теперь в названии знаменитого индекса Доу — Джонса. Появление технического анализа в тот период было обусловлено отсутствием доступной информации для инвесторов о состоянии отраслей промышленности, а также о финансовом состоянии предприятий. Поэтому прогнозы инвесторы пытались делать на основе анализа результатов торгов на фондовой бирже.

Технический анализ предполагает, что движение биржевых курсов ценных бумаг — результат представлений инвесторов как о состоянии самого эмитента, так и о ситуации на фондовом рынке. Соответственно изучая спрос и предложение ценных бумаг, динамику объемов операций по их купле-продаже, динамику курсов, можно выявить определенную закономерность динамики рыночного курса конкретной ценной бумаги в течение определенного периода времени — тренд. Основная задача — определить момент изменения этого тренда на противоположный и «обыграть» рынок. В процессе анализа инвестор использует графики, дающие представление о динамике цены бумаги и направлении ценового тренда. К настоящему времени появились многотомные описания всех приемов и методов технического анализа. Приемы технического анализа часто используются при управлении краткосрочными инвестициями, что является широко распространенной практикой на отечественном фондовом рынке.

Технический анализ имеет определенные преимущества по сравнению с фундаментальным анализом: техническая легкость, быстрота, относительная дешевизна. Исследуя конъюнктуру фондового рынка, технический анализ позволяет достаточно точно осуществить краткосрочный прогноз цен финансового рынка, а также определить возможные размеры покупок, продаж и их сроки. Прогнозируя цену на основе этого метода, можно более или менее точно рассчитать инвестиционный доход.

Оптимальным вариантом подготовки инвестиционного решения представляется комбинирование различных методов анализа рынка. Практика российского фондового рынка демонстрирует, что именно сочетание моделей, включающих элементы фундаментального анализа и методов технического анализа, позволяет выявить с большой степенью вероятности высокодоходные варианты инвестиций.

Эффективность инвестиционных операций с долевыми ценными бумагами определяется в зависимости от инвестиционной цели операции. Так, если основная цель — получение текущего дохода от инвестиций, то рассчитывается показатель текущей доходности:

d = Div:P, (6.14)

где Div — сумма дивидендов, выплаченных за отчетный период (год);

Р — рыночная цена акции.

Инвесторы могут преследовать и другую цель — получение быстрого дохода от сделок купли-продажи ценных бумаг на фондовом рынке, т.е. осуществлять краткосрочные спекуляции с акциями и арбитражные сделки.

Отечественный рынок является весьма неустойчивым, нестабильным, чутко реагирующим на внешние факторы, что создает прекрасные возможности для получения спекулятивного дохода. Однако отсутствие достоверной информации не позволяет сделать эти операции для непрофессионалов фондового рынка эффективными. В преимущественном положении оказываются банки, имеющие информацию о кредитной истории эмитента, а также доступ к депозитарию, и профессиональные игроки фондового рынка. Непрофессиональному инвестору целесообразно поручать проведение таких операций специализирующимся на фондовой деятельности брокерским компаниям, которые проводят дилинговые операции под клиентский заказ.

Эффективность операции в этом случае может быть рассчитана следующим образом:

D = (P0 + Div - Pt): P0 x 365: t x l00%, (6.15)

где P 0— цена приобретения;

Div — дивиденды, выплаченные за период владения акцией;

Pt — цена в конце периода инвестирования (цена продажи);

t — время владения акцией.

Также можно определить эффективную доходность операции (с учетом реинвестирования средств):

d эф = {[ Р0 + Div - Pt): P0 ]365: t - 1}100%. (6.16)

Наиболее часто инвесторы вкладывают средства в ценные бумаги с целью прироста вложенного капитала за счет роста курсовой стоимости акций.

Для решения этой задачи необходимо преимущественно использовать методику фундаментального анализа. Основная цель фундаментального анализа в данном случае — выявить недооцененные рынком в настоящий момент акции, что позволит с высокой степенью точности прогнозировать рост их курсовой стоимости в будущем. Помимо операций с недооцененными акциями рост курсовой стоимости могут обеспечить так называемые акции роста. Акции роста — это акции предприятий, которые демонстрируют высокие темпы роста дохода за счет быстрого развития предприятия и расширения его доли рынка. Затем, когда предприятие вступит в фазу зрелости, доход в большей степени будет обеспечиваться за счет роста дивидендных выплат. При этом будет наблюдаться и рост курсовой стоимости этих ценных бумаг за счет роста рыночного спроса на акции, приносящие хороший доход инвестору.

Для того чтобы определить, насколько выгодно осуществлять инвестиции в акции той или иной компании, необходимо рассчитать «реальную» цену акций компаний и сравнить их с рыночной ценой. Однако рыночная цена известна только по акциям котирующихся на бирже компаний. Для случая некотируемых компаний необходимо оценить эффективность текущей и будущей деятельности компании и сравнить ее с аналогичными компаниями в отрасли.

Выводы

1. Финансовый менеджер принимает инвестиционные решения для достижения определенных целевых установок. Финансовые инвестиции могут использоваться как инструмент реализации стратегических целей, связанных с развитием предприятия, так и для решения задачи эффективного размещения временно свободных денежных средств. Существенно, что стратегические финансовые инвестиции являются для предприятия, как правило, более простым и дешевым вариантом достижения таких целей, как расширение доли рынка путем приобретения предприятий-конкурентов, отраслевой или региональной диверсификации своей деятельности, по сравнению с процессом реального инвестирования.

2. Формы финансового инвестирования определяются целями инвестирования. Выбор конкретных финансовых инструментов осуществляется исходя из инвестиционных качеств тех или иных ценных бумаг. Обычно оцениваются такие основные параметры, характеризующие инвестиционную привлекательность ценных бумаг, как доходность, риск, ликвидность. Инвестиционные качества фондовых инструментов определяются следующими факторами: институциональный статус эмитента; степень предсказуемости инвестиционного дохода; срок обращения; характер выпуска и обращения ценных бумаг.

3. Наиболее распространенными инструментами финансового инвестирования являются долговые ценные бумаги (облигации) и долевые ценные бумаги (акции). Инвестиционная привлекательность таких инструментов определяется в первую очередь финансовым состоянием и платежеспособностью эмитента. Соответственно принятие инвестиционных решений определяется доступностью и качеством информации об эмитенте, которой могут располагать потенциальные инвесторы. В развитых странах общепринята практика использования рейтинговых оценок, присваиваемых ценным бумагам аналитическими агентствами.

4. Оценка инвестиционной привлекательности ценных бумаг финансовыми аналитиками производится с помощью двух принципиально различных методик — технического и фундаментального анализа. В свою очередь в процессе фундаментального анализа могут использоваться различные подходы: рыночный, бухгалтерский, комбинированный. Выбор методик оценки инвестиционной привлекательности ценных бумаг определяется целями анализа, имеющейся информацией и характером деятельности того или иного эмитента.

5. Каждый инструмент финансового рынка обладает определенными инвестиционными параметрами, при этом, как правило, существует прямая зависимость между уровнем доходности и степенью рискованности данного финансового актива. Вместе с тем инвестор вынужден учитывать имеющиеся ограничения: объем свободных денежных средств, временной горизонт инвестирования, допустимый уровень инвестиционного риска, необходимый уровень доходности, который должен как минимум превышать уровень инфляции за определенный период, и др.

Контрольные вопросы

1. Какие стратегические цели может реализовать предприятие посредством финансовых инвестиций? Какие инструменты финансового инвестирования могут при этом использоваться и почему?

2. Перечислите основные критерии классификации финансовых инвесторов. Какие группы инвесторов активно работают на российском фондовом рынке? Какое влияние оказывает тип инвестора на цели и характер инвестиционной операции?

3. Какие основные параметры характеризуют инвестиционную привлекательность инструментов фондового рынка? Перечислите критерии, в соответствии с которыми классифицируются инвестиционные качества фондовых инструментов. Какое влияние институциональный статус эмитента оказывает на инвестиционные характеристики эмитируемой им ценной бумаги?

4. Дайте определение облигации. Какие факторы влияют на принятие инвестиционного решения в данном случае, какие виды рисков должен учитывать инвестор, приобретая данный вид ценных бумаг, какие факторы определяют уровень доходности облигаций?

5. Дайте определение акции. Какие инвестиционные цели может ставить перед собой инвестор, приобретая долевые ценные бумаги, и какие факторы будут влиять на принятие инвестиционного решения с учетом поставленных целей?

6. Перечислите основные методы оценки инвестиционной привлекательности долевых ценных бумаг. В чем заключаются преимущества и недостатки каждого из этих методов?

7. Какие основные этапы включает в себя фундаментальный анализ? Какие существуют методики оценки инвестиционной привлекательности компании-эмитента и какие факторы учитывает финансовый аналитик при выборе методики?

8. Как осуществляется прогнозирование цены акции, какое влияние на будущую цену акции может оказывать дивидендная политика предприятия, какие макропеременные вы бы включили в многофакторную модель оценки акции российского фондового рынка?