2015-10-13

2015-10-13 694

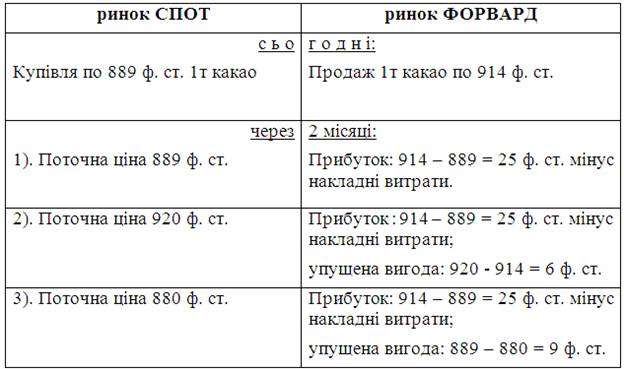

694На ринку какао-бобів ціни за угодами спот складають 889 фунтів стерлінгів за 1 тонну, а з поставкою через 2 місяці - 914 фунтів стерлінгів.

Припустимо біржовик купив 1 тонну какао на спот ринку і продав її з поставкою на строк (через 2 місяці). На момент завершення угоди можливі такі варіанти:

1. Якщо ціна 2 місяці потому на ринку спот залишиться без змін (889 ф. ст.), то виграш біржовика складе 25 ф. ст. за мінусом накладних витрат (це: плата за зберігання, страхування товару, відсотки за кредит, комісійні брокеру тощо);

2. Якщо ціна спот буде вищою за ціну форвард і складає 920 ф. ст., то маючи той самий реальний прибуток від першого етапу угоди, торговець буде мати упущену вигоду (або недоотриманий прибуток) в розмірі 6 ф. ст. (920 ф. ст – 914 ф. ст = 6 ф. ст). Тобто, якби він не мав обов'язків за контрактом форвард, то міг би продати свій товар на ринку спот по 920 ф.ст. за тонну.

3. Якщо ціна спот впаде до 880 ф. ст., то на першому етапі він отримає все ті ж 25 ф. ст. Але упущена вигода (889 ф. ст – 880 ф. ст = 9 ф. ст.), її можливо було мати, не купуючи какао-боби 2 місяці тому, а купити їх зараз по 880 ф. ст. і поставити за форвардним контрактом по фіксованій ціні 914 ф. ст.

В цьому випадку біржовику вигідніше купити на біржі реальний товар і поставити його за форвардним контрактом, тобто він може не упустити додаткову вигоду, а товар, куплений раніше, зберігати до більш вигідної ситуації. Адже додатковий прибуток дасть йому можливість сплатити накладні витрати з утримання товару ще деякий час.

Дії біржовика та можливі результати цих дій занесемо до таблиці.

Отже, можна зробити висновок, що ситуація контанго жодного разу не залишила біржовика без виграшу, вона є малоризикованою і беззбитковою.

При ситуації беквардейшн ціни на наявний товар СПОТ вищі за ціни форвардного ринку. Такий стан може бути, коли товару різко не вистачає, його запаси низькі. Тобто дефіцит товару спричиняє зростання цін на реальному ринку, а на терміновому ринку ціна на товар лишається в нормальних межах. Такий ринок називається оберненим ринком (порівняно з попередньою ситуацією). В цій ситуації в виграші залишається спекулянт, який в даний момент часу має наявний товар. Стратегія гри в умовах оберненого ринку полягає в тому, що біржовий торговець (спекулянт) вигідно продає товар з негайною поставкою і купує його за форвардним контрактом з поставкою в майбутньому за нижчою ціною. При цьому ніяких накладних витрат торговець не несе, адже наявний товар він продає, а куплений товар він отримає лише через певний час.