2015-10-13

2015-10-13 3407

3407Постановка задачи: Условная автомастерская на 60% использует свою мощность, что соответствует ремонту 2000 условных автомобилей. Общая выручка автомастерской составляет 7800000 рублей. Исследования рынка показали, что если снизить стоимость ремонта условного автомобиля на 10%, то можно увеличить объем производства на 20%, при этом производственные мощности мастерской позволяют это сделать. Средняя цена ремонта 1 условного автомобиля составляет 3900 руб. (7800000/2000). При этом общие постоянные затраты равны 3600000 руб., а переменные 2400000 рублей. Необходимо определить, имеет ли смысл снижать цену и приведет ли это к увеличению общей прибыли автомастерской.

Результаты расчетов приведены в таблице 1 приложения 1, в которой вариант А соответствует исходной ситуации, а вариант Б – увеличению объемов производства на 20%.

Таблица 1 – Расчет прибыли автомастерской методом Директ - костинг

| Показатели | Условные обозначения | Вариант А | Вариант Б |

| 1. Цена ремонта 1 условного автомобиля, руб. | Цед | ||

| 2. Переменные затраты удельные, руб./1 усл. автомобиль | VCед | 2400000: 2000 = 1200 | |

| 3. Маржинальный доход удельный, руб./1 усл. автомобиль | Mед | 3900 – 1200 = 2700 | 3510 – 1200 = 2310 |

| 4. Выручка от реализации валовая, руб. | В | 2000 * 3900 = 7800000 | 2400 * 3510 = 8424000 |

| 5. Переменные затраты общие, руб. | VC | 2000 * 1200 = 2400000 | 2400 * 1200 = 2880000 |

| 6. Маржинальный доход общий, руб. | М | 7800000 – 2400000 = 5400000 | 8424000 – 2880000 = 5544000 |

| 7. Постоянные затраты общие, руб. | FC | ||

| 8. Общая валовая прибыль, руб. | П | 5400000 – 3600000 = 1800000 | 5544000 – 3600000 = 1944000 |

Таким образом, если принять вариант Б, со снижением средней цены ремонта на 1 условный автомобиль на 10%, то за счет роста объемов производства увеличить прибыль автомастерская может на 144 тыс. руб. (1800000 – 1944000).

Для построения графика безубыточности необходимо определить:

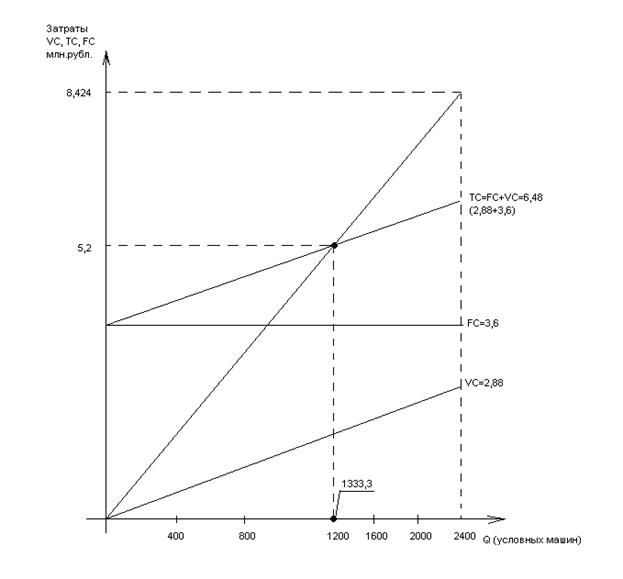

1) Расчет точки безубыточности:

| Qпр= | FC | = | 3600000 | = 1333 усл. автомобиля |

| Цед – VCед | 3900-1200 |

Точка безубыточности показывает, что, начиная с каждого 1333 автомобиля, мастерская будет получать прибыль.

2) Рассчитаем порог рентабельности:

| Пр= | FC | = | 3600000 | = 5200000 руб. |

| КВМ | 0,6923 |

где КВМ - коэффициент валовой маржи, равный:

| КВМ = | М | = | 5400000 | = 0,6923 |

| В | 7800000 |

Порог рентабельности показывает объем денежных средств, необходимых для покрытия всех затрат (TC = FC + VC).

3) Определяем запас финансовой прочности:

ЗФП = В – Пр = 7800000 – 5200000 = 2600000 руб.

или в процентах:

| ЗФП = | В – Пр | 100% = | 2600000 | 100% = 33,3% |

| В | 7800000 |

То есть, достаточно высокий запас прочности.

График безубыточности приведен на рисунке 1 приложения 1.

Рисунок 1 – График безубыточности автомастерской.

ПРИЛОЖЕНИЕ 2