2014-02-09

2014-02-09 1869

1869Основой данного анализа является подробное рассмотрение постоянных и переменных затрат. При этом постоянные (не зависящие от объема производства) затраты делят на полностью постоянные, условно-постоянные и «затраты бездействия». Переменные затраты (зависящие от объема производства) делят на пропорциональные, регрессивные и прогрессивные.

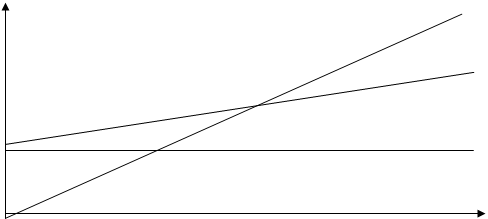

На рис. 5 изображен традиционный (линейный) график, который используется для анализа безубыточности. Согласно этому графику, за счет наличия постоянных затрат любое предприятие до достижения определенного (критического) объема производства будет нести убытки. Достоинством данного графика является его простота.

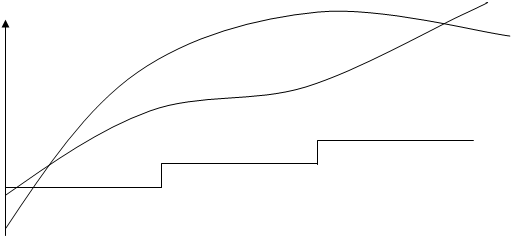

Однако при значительном увеличении объемов работ постоянные затраты изменяются, причем не постепенно, а ступенчато (рис. 6) Это происходит за счет увеличения количества оборудования, увеличения персонала предприятия. Кривая общих затрат сначала увеличивается резко – затраты освоения, затем стабилизируется и даже снижается – эффект масштаба, наиболее эффективная работа фирмы, затем затраты снова повышаются за счет усложнения структуры, сбоев, увеличения затрат на ремонт. Кроме того, выручка не может возрастать линейно пропорционально увеличению объемов производства. В какой-то момент наступает насыщение рынка, и рост выручки замедляется. Это приводит к возникновению второй точки критического объема производства. Уровень такого объема сложно просчитать, однако необходимо помнить, что для любого предприятия наступает момент нецелесообразности дальнейшего расширения данного вида деятельности. Необходима диверсификация производства, либо расширение рынков сбыта.

|

Рис. 5. Линейный график безубыточности.

|

Рис. 6. Нелинейный график безубыточности.

Если увеличение постоянных затрат происходит в тот момент, когда разрыв между выручкой и суммарными затратами невелик, высока вероятность кратковременного возникновения убытков. Поэтому, принимая решения, которые повлекут за собой увеличение постоянных расходов (внедрение нового оборудования), необходимо быть уверенным в том, что затраты не превысят выручку или в том, что возросшие объемы работ компенсируют кратковременные убытки. Увеличение суммы постоянных затрат считается оправданным в том случае, когда отношение общей суммы затрат к объему производства на «первом скачке» больше, чем аналогичное отношение на «втором скачке». Если обозначить точку первого увеличения постоянных затрат О1, соответствующую ей сумму затрат З1, так же обозначим точку второго увеличения постоянных затрат (О2 и З2), то должно выполняться условие

З2/О2 > З1/О1.

В основу анализа маржинального дохода положен метод директ – костинг – расчет себестоимости по прямым затратам.

В основу анализа маржинального дохода положен метод директ – костинг – расчет себестоимости по прямым затратам.

Напомним, что прямые затраты – это затраты, которые относятся на один объект калькуляции. Косвенные затраты необходимо распределять по видам продукции пропорционально выбранному критерию. В качестве критерия чаще всего используют общую сумму прямых затрат, заработную плату рабочих основного производства или объем продукции в стоимостном выражении.

При этом в себестоимость включаются только прямые переменные затраты, без которых невозможно производство продукции. На основании такой себестоимости рассчитывается цена. Финансирование косвенных затрат производится по остаточному принципу – при этом фирма заинтересована в снижении затрат и увеличении объема продукции. Такой метод применяется при высоком уровне конкуренции, когда предприятие вынуждено стремиться к снижению цен.

Разница между выручкой от продаж и переменными затратами показывает маржинальный доход предприятия. Разница между маржинальным доходом и постоянными затратами – прибыль.

Существует также трехступенчатая модель:

Выручка – Переменные производственные затраты = Производственный маржинальный доход.

Производственный маржинальный доход – Переменные непроизводственные затраты = Маржинальный доход.

Маржинальный доход – Постоянные затраты = Прибыль.

Значительное внимание уделяется анализу порога рентабельности (точки безубыточности), которую можно рассчитать графически или математически. Для графического расчета необходимо определить общую сумму затрат при разном объеме производства. Отложив на графике полученные суммы затрат, продлеваем прямую до пересечения с осью ординат. Точка пересечения покажет уровень постоянных затрат. Зная цену единицы продукции, можем построить прямую выручки. Пересечение двух линий – затрат и выручки покажет порог рентабельности или безубыточный объем производства.

Для расчета точки безубыточности можно также использовать следующие выражения:

ТБ = Постоянные затраты * Выручка/ (Выручка – Переменные затраты)

или

ТБ = Постоянные затраты / (Цена ед. пр. – Переменные затраты на ед. пр.).

В первом случае получаем точку безубыточности в стоимостном выражении, во втором – в натуральных единицах. Первое выражение можно представить также в следующем виде:

ТБ = Постоянные затраты / Маржинальный доход на единицу продукции.

МД на единицу продукции = (Выручка – Переменные затраты) / Выручка.

Определив точку безубыточности и зная фактический объем реализации, можно определить так называемый запас финансовой прочности или «кромку безопасности» – разницу между фактическим и критическим объемом производства.

При проведении внешнего финансового анализа для расчета точки безубыточности используют данные отчета о прибылях и убытках. При этом себестоимость продукции принимают за общую сумму переменных затрат, а коммерческие и управленческие расходы – за постоянные затраты. Порядок расчетов представлен в таблице 3.

Таблица 3

| Показатели | Предыдущий год | Отчетный год |

| 1. Выручка от продаж | ||

| 2. Переменные затраты | ||

| 3. Маржинальный доход | ||

| 4. Постоянные затраты | ||

| 5. Маржинальный доход на единицу продукции | 800 / 3500 = = 0,23 | 900 / 4500 = = 0,2 |

| 6. Порог рентабельности | 435 / 0,23 = = 1891 | 475 / 0,2 = = 2375 |

| 7. Запас финансовой прочности | 3500 – 1891 = = 1609 | 4500 – 2375 = = 2125 |

| 8. Процент запаса финансовой прочности | 1609 / 3500 = = 46 % | 2125 / 4500 = = 47, 2% |

| 9. Рекомендуемое значение запаса финансовой прочности | 66,7 % |

Соотношение общей суммы постоянных и переменных затрат называют уровнем производственного рычага, или производственного левериджа. Большой удельный вес постоянных затрат снижает маневренность предприятия, увеличивает критический объем производства, ухудшает его устойчивость на рынке, особенно при увеличении количества конкурентов. Считается, что для принятия управленческих решений, которые повлекут за собой увеличение постоянных затрат, необходимо тщательно проанализировать последствия.

Чем меньше в структуре затрат предприятия затрат постоянных, тем лучше. При значительном значении производственного левериджа можно исследовать возможности сокращения постоянных затрат или перемещения части затрат из постоянных в переменные.

Эффект производственного левериджа заключается в том, что любое изменение выручки от продаж приводит к еще более заметному изменению прибыли. Эффект производственного левериджа рассчитывается как отношение маржинального дохода к прибыли:

Э п.л. = МД / Прибыль.

Например, Э п.л. = 5000 / 2000 = 2,5.

Это означает, что при изменении выручки на 1 % прибыль изменится на 2,5 %. Чем ниже запас финансовой прочности, тем больше степень воздействия производственного левериджа. Показатель операционного левериджа тесно связан с показателем финансового левериджа. Под финансовым левериджем понимают соотношение заемного и собственного капитала. Производственный леверидж отражает степень производственного риска. Финансовый отражает степень финансового риска. Повышение уровня финансового левериджа приводит к большей финансовой нестабильности. Увеличение доли заемного капитала уменьшает прибыль за счет увеличения платы за капитал и усиливает зависимость предприятия от кредиторов.

| Еще в 1925 году А.П. Рудановским был предложен оригинальный подход, устанавливающий зависимость между уровнем операционного и финансового левериджа. Суть этого подхода состоит в утверждении, что чем меньше разрыв между критическим и фактическим объемом производства, тем выше должен быть удельный вес собственного капитала в структуре баланса. Теоретическое значение собственного капитала можно рассчитать по формуле СК т = (Объем критический / Объем фактический) * Валюта баланса. |

1. Специалисты называют линейный график безубыточности бухгалтерским, а нелинейный – экономическим. Прокомментируйте это утверждение.

2. Каким образом связан критический объем реализации с уровнем производственного левериджа?

3. Какой из описанных способов распределения косвенных затрат кажется вам наиболее объективным? Можете ли вы предложить свой способ?

4. Каким образом зависит оптимальная величина финансового левериджа от цены привлекаемого капитала? От каких обстоятельств зависит целесообразность увеличения доли заемного капитала?

Задачи и ситуации:

1. Рассчитать точку безубыточности, если постоянные затраты 480 тыс. р., переменные затраты 7900 тыс.р., выручка – 8200 тыс.р.

2. Рассчитать точку безубыточности и запас финансовой прочности, если постоянные затраты 500 тыс.р., маржинальный доход на единицу продукции 0, 26, выручка за отчетный период составила 2900 тыс.р.

3. Рассчитать критический объем производства и объем производства, обеспечивающий 10% уровень рентабельности продаж, если постоянные затраты составили 700 тыс.р., цена единицы продукции 2400 р., переменные затраты на единицу продукции – 2000 р.

4. Имеются следующие данные о производстве продукции:

| Статьи затрат, тыс. руб. | Сардельки | Сосиски |

| Амортизация оборудования | ||

| ЗП рабочих | ||

| Материальные затраты | ||

| Планируемый объем, тонн | ||

| Косвенные затраты |

Необходимо распределить косвенные затраты колбасного цеха по видам продукции:

А) пропорционально заработной плате рабочих основного производства;

Б) пропорционально общей сумме прямых затрат.

Рассчитать себестоимость единицы продукции при различных способах распределения косвенных затрат.

5. Сумма постоянных затрат составляет 8400 тыс.р., сумма переменных затрат – 4000 тыс.р., выручка – 25000 тыс.р. Валюта баланса составила 18000 тыс.р., удельный вес собственного капитала – 50% в валюте баланса. Планируется привлечение краткосрочного кредита в сумме 6000 тыс. р. Оцените ситуацию с позиций расчета теоретической величины собственного капитала.

6. Фирма увеличивает объем производства. При достижении объема производства в 1000 единиц постоянные затраты увеличились и составили 8000 тыс.р. При достижении объема производства в 3000 единиц постоянные затраты вновь увеличились и составили 28000 тыс.р. Оцените целесообразность увеличения постоянных затрат, если переменные затраты составляли:

- объем производства от 0 до 2000 ед. – 12 тыс.р. на единицу

- объем производства от 2001 до 4000 ед. – 9 тыс.р. на единицу

7. Постоянные затраты предприятия составляют 2000000 р., в том числе повременная оплата труда – 18%. Переменные затраты на единицу продукции – 200 р. Цена единицы продукции – 480 р.

Рассчитать уровень производственного левериджа и значение кромки безопасности при объеме реализации 8200 единиц.

Принято решение 50% повременной оплаты труда перевести в состав переменных затрат (сумма оплаты труда при данном объеме производства не изменится). Как изменится при этом значение производственного левериджа и кромки безопасности?

Принято решение о закупке нового оборудования, что повлечет за собой увеличение постоянных затрат на 30%. Каков будет финансовый результат, если объем производства не изменится?

При каком объеме производства можно осуществлять закупку оборудования, не опасаясь убытков?