2015-10-13

2015-10-13 969

969| Наименование | Свыше 3 лет (в руб., %) | Свыше 3 лет (в долл., %) |

| Сбербанк России | 73,6 | 38,9 |

| РОСБАНК | 3,4 | — |

| УРАЛСИБ | 1,8 | — |

Окончание табл. 13

| Наименование | Свыше 3 лет (в руб., %) | Свыше 3 лет (в долл., %) |

| Ситибанк | 1,3 | — |

| Русский Стандарт | 1,2 | — |

| Райффайзенбанк Австрия | — | 5,7 |

| Дельта Кредит | — | 4,5 |

| Международный Московский Банк | — | 4,0 |

| Банк Сосьете Женераль Восток | — | 3,6 |

| Внешторгбанк Розничные услуги | — | 3,5 |

Рынок долгосрочного кредитования рос в первом полугодии 2006 г. преимущественно за счет объемов кредитов, выдаваемых в валюте, которые увеличились более чем на 30%.

В зависимости от уровня кредитного риска (вероятности невозврата кредита и процентов по нему в срок, отраженный в кредитном договоре заемщиком, в случае его неплатежеспособности) ссуды подразделяются на следующие группы:

1) стандартные (безрисковые) ссуды, к которым относятся:

а) текущие ссуды (отсутствует просроченная задолженность

и не осуществлялась пролонгация) независимо от обеспече

ния при отсутствии просроченной выплаты процентов по ним,

кроме льготных текущих кредитов или кредитов инсайдерам;

б) текущие ссуды:

— с просроченной выплатой по основному долгу до 5 дней включительно;

— при наличии просроченной задолженности по ним до 5 календарных дней включительно;

— переоформленные один раз кредиты без изменений условий договора;

2) нестандартные ссуды, по которым существует умеренный риск их невозврата;

3) сомнительные кредиты, по которым существует высокий уровень риска невозврата;

4) безнадежные кредиты, вероятность возврата которых практически отсутствует, и которые фактически считаются убытками банка.

Помимо перечисленных видов кредита существуют и так называемые льготные кредиты, которые выдаются заемщикам (за исключением кредитных организаций) под процентную ставку меньше ставки рефинансирования ЦБ РФ, действующей на момент предоставления кредита (или по ставке ниже средневзвешенной процентной ставки данного кредитного учреждения).

Необходимо регулярно проводить анализ уровня кредитоспособности традиционных клиентов с помощью методов экспресс-анализа. Помимо этого, необходимо анализировать и контролировать оптимальный уровень кредитного мультипликатора.

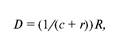

Кредитный мультипликатор — это отношение динамики объема кредитования, который осуществляется группой однородных кредитных организаций, к динамике (положительной или отрицательной) резервных активов, вызвавшей изменение объема кредитов. Простой кредитный мультипликатор определяется по следующей формуле:

где D — результирующий рост банковских депозитов; R — первоначальный рост банковских депозитов; с — предпочитаемое заемщиком отношение наличности в структуре выдаваемых кредитов;

r — норма обязательных резервов конкретного банковского учреждения.

Размер мультипликатора в данной формуле выражается отношением:

Рост денежной массы в обращении (М), состоящей из наличных денег и банковских депозитов, определяется по формуле:

Выражение (1 + c) / (c + r) — называют денежным мультипликатором.

Показатели статистики банковского кредита:

1) общий размер кредитования банками населения и отраслей экономики с выделением краткосрочного и долгосрочного кредитования;

2) доля краткосрочных и долгосрочных кредитов в общей сумме кредитных вложений;

3) просроченные задолженности хозяйственных организаций и промышленных предприятий по ссудам банков;

4) ставка рефинансирования и процент за кредит.

1. Максимальный размер риска на одного заемщика или груп

пу связанных заемщиков:

где Крз — совокупная сумма требований банка к заемщику или группе взаимосвязанных заемщиков по кредитам, учтенным векселям, депозитам в драгоценных металлах, другим долговым обязательствам;

К — капитал банка, в который входят уставный капитал, добавочный капитал, фонды заемщика и величина нераспределенной прибыли.

При расчете данного показателя в группе взаимосвязанных заемщиков учитываются все зависимые и дочерние организации. Значение этого показателя в соответствии с нормативами ЦБ РФ установлено в размере 25%.

2. Максимальный размер крупных кредитов — устанавливается как процентное соотношение совокупной величины крупных кредитов (50% суммы забалансовых требований) и собственных средств (капитала) банка (превышающих 5%).

3. Максимальный размер риска на одного кредитора (вкладчика), который рассчитывается как процентное соотношение величины депозитов, вкладов или полученных банком кредитов, поручительств и гарантий, остатков по счетам одного или связанных между собой вкладчиков (кредиторов) и собственных средств (капитала) банка. Максимально допустимое значение показателя — 25%.

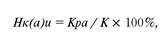

4. Норматив кредитования банком своих акционеров (участ

ников) и инсайдеров, который определяется как отношение сум-

87

мы кредитов, поручительств и гарантий, предоставленных банком своим участникам, к собственным средствам (капиталу) банка:

где Кра — совокупная сумма требований банка (включая забалансовые), взвешенных с учетом риска, в отношении одного акционера (участника) банка или группы взаимосвязанных акционеров (участников) банка. Совокупная величина этого норматива установлена Банком России в размере 20%. Статистика кредита анализирует эффективность использования ссуд, которые характеризуются оборачиваемостью.

Существует два показателя измерения уровня оборачиваемости кредита:

1) длительность пользования кредитом (+);

2) количеств оборотов, совершенных кредитом за период (n). Длительность пользования краткосрочным кредитом:

где К — средние остатки кредита;

Опог — оборот кредита по погашению;

Д — число календарных дней в периоде (30, 90, 180, 360).

Этот показатель характеризует среднее число дней пользования кредитом, являющийся обратной величиной оборачиваемости ссуд: чем меньше продолжительность пользования кредитом, тем меньше ссуд потребуется банку для кредитования одного и того же объема производства.

Остатки кредита в статистической отчетности показываются на дату, т. е. представляют собой моментный динамический ряд. Соответственно расчет среднего остатка ссуд выполняется по формуле средней хронологической.

Количество оборотов кредита (n) определяется путем деления оборота ссуд по погашению на средний их остаток:

Этот показатель характеризует число оборотов, которые совершены краткосрочным кредитом за анализируемый период по

клиентуре банковского учреждения. Число оборотов ссуд относится к прямым характеристикам оборачиваемости кредита.

Если известна длительность пользования кредитом, то количество оборотов ссуд можно определить, пользуясь взаимосвязью этих показателей:

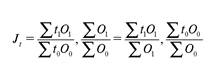

Использование индексного метода в анализе кредита:

1) индекс среднего времени погашения кредита:

Jt — индекс переменного состава.

На величину индекса переменного состава оказывают влияние два фактора:

а) изменение длительности пользования краткосрочным кре

дитом отдельных единиц совокупности;

б) изменение удельного веса однодневного оборота по по

гашению отдельных частей совокупности в общей его вели

чине по всей совокупности;

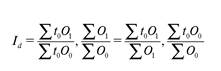

2) индекс времени погашения кредита:

3) индекс структурных сдвигов:

Уровень оборачиваемости долгосрочных ссуд исчисляется по методике, изложенной для краткосрочных ссуд. Отличие состоит в том, что показатель длительности пользования долгосрочным кре-89

дитом измеряется в годах, поэтому при его расчете число календарных дней в формуле нужно опустить, т. е.

где д — долгосрочные ссуды.

Различают заимствование государством у институциональных единиц сектора остального мира и внутреннее заимствование государством.

Механизм показателей заимствования государством характеризует их объем, динамику, структуру, классификацию займов, а также служит базой принятия решений в сфере управления государственным долгом.

Эффективность государственного кредитования отражается таким образом:

где Рг.кр — расходы по системе государственного кредитования; Пг.кр — поступления по системе государственного кредитования. Коэффициент обслуживания внешнего государственного долга:

Формы международного кредита:

1) международный фирменный кредит (предоставление кредита экспортером импортеру);

2) международный банковский кредит (в виде валютных, финансовых и экспортных кредитов);

3) международный брокерский кредит (содержит элементы банковского и коммерческого кредитов, так как брокер заимствует банковские средства).

Кредитные вложения в экономику — остатки по ссудам, которые предоставлены банковской системой экономике РФ. На сегодняшний день кредитование осуществляется как за счет собственных средств коммерческих банков, так и за счет средств ЦБ РФ, предоставляемые через коммерческие банки предприятиям и ор-90

ганизациям для финансирования федеральных и межгосударственных целевых программ. Кредитные вложения:

1) краткосрочные (до 1 года);

2) долгосрочные (свыше 1 года).

Динамика развития банковского сектора РФ наиболее наглядно представлена в таблице 14.

Таблица 14

Динамика развития банковского сектора РФ в 2001 — 2005 гг. (в млрд руб. — по данным на конец года, в % — по итогам года)

| Активы | 3 155,9 33,6 | 4 143,4 31,3 | 5 600,7 35,2 | 7 137,0 27,4 | 10 205,9 43,0 |

| Собственный капитал | 454,3 45,7 | 582,0 28,1 | 815,6 40,1 | 946,6 16,1 | 1 241,9 31,2 |

| Кредитный портфель в целом | 1 467,5 53,5 | 2 029,0 38,3 | 2 910,0 43,4 | 4 228,0 45,3 | 6 000,0 41,9 |

| Кредиты населению | 94,7 111,9 | 142,2 50,2 | 299,7 110,8 | 618,9 106,5 | 1 179,0 90,5 |

| Кредиты реальному сектору экономики | 1 191,5 56,1 | 1 612,7 35,4 | 2 230,0 38,3 | 3 189,3 43,0 | 4 188,0 31,3 |