2015-10-22

2015-10-22 680

680| Минимальная величина | Рекомендуемая величина | |

| По страховым резервам, сформированным по договорам страхования жизни | 0,510 | 0,680 |

| По страховым резервам, сформированным по видам страхования иным, чем страхование жизни | 0,490 | 0,640 |

Страховая статистика

Страховой процесс базируется на данных страховой статистики, которая представляет показатели в натуральном и стоимостном выражении, отражающие реализацию страховой защиты, а также на анализе обобщений по типичным и массовым страховым операциям.

Рассмотрим основные показатели страховой статистики. К их числу относятся: число объектов страхования (n); число страховых событий (е); число пострадавших объектов в результате страховых событий (т);сумма собранных страховых платежей (åР); сумма выплаченного страхового возмещения (åQ); совокупная страховая сумма по всем застрахованным объектам (åSn); совокупная страховая сумма по всем поврежденным объектам (åSm).

Перечисленные выше основные показатели используются при определении расчетных показателей страховой статистики.

Частота страховых событий (Чс) показывает число страховых случаев, приходящихся на один объект страхования. Одно страховое событие может повлечь за собой несколько страховых случаев. Например, одно наводнение приводит к затоплению большого количества застрахованных от этого домов или одно землетрясение может привести к разрушению застрахованных зданий, их гибели от огня, а также гибели и травмам населения.

Опустошительность страхового события, или коэффициент кумуляции риска (Кк), показывает, какое количество застрахованных объектов пострадает от воздействия одного страхового события,

Коэффициент убыточности (Kt), степень убыточности, степень ущербности определяется по формуле

Коэффициент убыточности всегда меньше или равен единице. Если он равен единице, то это означает уничтожение всех застрахованных объектов в результате реализации одного страхового события.

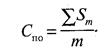

Средняя страховая сумма на один объект (договор) страхования (Сос) определяется по формуле

Средняя страховая сумма на один пострадавший объект (Спо) рассчитывается следующим образом:

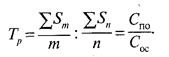

Тяжесть риска (Г) определяется по формуле

Убыточность страховой суммы (Ус), или вероятность ущерба, определяется по формуле

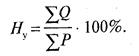

Убыточность страховой суммы всегда меньше 1. Норма убыточности (Ну) обозначает уровень финансовой стабильности данного вида страхования:

Частота ущерба (Чу) отражает частоту наступления страхового случая. Его величина должна быть меньше 1. Если она равна 1, то одно страховое событие затронуло все страховые объекты:

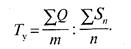

Тяжесть ущерба (Ту) показывает величину уничтоженной страховой стоимости:

Периодически осуществляя анализ показателей страховой статистики, страховщики выявляют факторы, негативно или позитивно влияющие на их работу, и принимают меры по повышению рентабельности страховых операций.

Выводы

1.Специфика страховой деятельности определяет особый порядок формирования и состава доходов и расходов страховщика. В составе доходов выделяют доходы, связанные со страховой деятельностью (премии по прямому страхованию, доходы от передачи и от принятия рисков в перестрахование, доходы от инвестирования средств страховых резервов), и доходы, не связанные со страхованием. Расходы страховой компании представлены расхода ми, связанными со страховой деятельностью, расходами на ведение дела и внереализационными потерями и убытками.

2.Для оценки соотношения доходов и расходов страховой компании используются показатели балансовой и тарифной прибыли, рентабельности, коэффициенты финансовой устойчивости страхового фонда и степени вероятности дефицитности средств.

3.Страховой тариф является ценой единицы страховой услуги. Он включает нетто-ставку, рисковую надбавку, расходы на предупредительные мероприятия, нагрузку.

4.Страховые резервы - временно свободные денежные средства сформированные за счет страховых взносов страхователей, предназначенные для выполнения обязательств страховщика. Страховые резервы формируются по каждому виду страхования в соответствии с утвержденными правилами.

5. Страховые резервы инвестируются на принципах диверсификации, возвратности, прибыльности и ликвидности в соответствии с правилами, разрабатываемыми Департаментом страхового надзора.

Вопросы для самопроверки

1. Какова общая структура доходов страховой компании?

2. Что входит в состав доходов, связанных со страховой деятельностью?

3. Что относится к доходам, косвенно связанным со страхованием?

4. Что входит в состав доходов, не связанных со страхованием?

5. Какова общая структура расходов страховой компании?

6. Что входит в состав расходов, связанных со страховой деятельностью?

7. Что относится к расходам на ведение дела?

8. Какие существуют показатели эффективности деятельности страховщиков?

9. Что такое страховой тариф? Каковы принципы его формирования?

10. Какова структура брутго-ставки? Какова роль ее элементов?

11. Какая модель брутто-ставки по рисковым видам страхования применяется в настоящее время?

12. По каким направлениям распределяются доходы от прямого страхования?

13. Чем вызвана необходимость деления полученной премии на заработанную и незаработанную? В чем состоит разница между ними?

14. Чем различаются понятия «страховые резервы» и «страховые фонды»?

15. Какова структура страховых резервов?

16. В чем состоит специфика резервов по страхованию жизни?

17. Какие существуют методы формирования резерва незаработанной премии?

18. В чем состоит разница между резервом заявленных, но не урегулированных убытков и дополнительными техническими резервами?

19. Какова цель и разрешенные законодательством направления инвестирования страховых резервов?

20. На основании каких принципов осуществляется размещение страховых резервов? Как эти принципы реализуются?