2015-10-22

2015-10-22 1200

1200| Количество лет (п) | Дисконтирующий множитель за п лет (V) при | ||

| i = 0,03 | i =0,05 | i = 0,07 | |

| 0,97087 | 0,95238 | 0,9348 | |

| 0,94260 | 0,92456 | 0,87344 | |

| 0,91514 | 0,86384 | 0,81630 | |

| 0,88849 | 0,82270 | 0,76290 | |

| 0,86261 | 0,78353 | 0,71299 | |

| 0,74409 | 0,61391 | 0,50364 | |

| 0,55367 | 0.37689 | 0,25602 | |

| 0,22811 | 0.08720 | 0,03363 |

Таким образом, если срок действия договора страхования жизни и = 10 лет, страховая сумма S = 40 000 руб., норма доходности /=0,005, дисконтирующий множитель v10 = 0,61391, то нетто-премия будет составлять 40 000 • 0,61391 = 24 556 руб. Соответственно, чем выше норма доходности, тем меньший страховой взнос должен уплатить страхователь.

При проведении страхования жизни страховыми случаями являются дожитие застрахованного до оговоренного договором срока или возраста, его смерть во время действия договора, а также утрата застрахованным здоровья в связи с несчастным случаем. Договор может предусматривать осуществление страховой выплаты в связи с реализацией только одного из перечисленных рисков или их одновременное покрытие. В последнем случае речь идет о смешанном страховании.

Для выплат по каждому виду страхования страховщик создает соответствующий страховой фонд. Источником формирования этих фондов являются страховые взносы страхователей, величина которых определяется на основании страховых тарифов. Структура брутто-ставки по смешанному страхованию жизни имеет следующий вид:

Уплата страховых взносов может осуществляться единовременно при заключении договора или в рассрочку в течение всего срока страхования.

Расчет единовременной нетто-премии на дожитие осуществляется по формуле

При расчете единовременной нетто-премии по страхованию на случай смерти используется следующая формула:

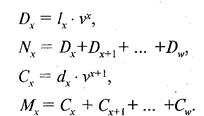

Расчеты страховых тарифов без использования вычислительной техники достаточно трудоемки, поэтому была разработана система коммутационных чисел. Коммутационные числа - это специальные технические показатели, сведенные в таблицы, которые позволяют сократить объем ручных вычислений. Чаще всего используются следующие коммутационные числа:

Коммутационные числа зависят от следующих параметров: выбранной таблицы смертности, т.е. показателей 1Х и dх и нормы доходности i (табл.).

Извлечение из таблицы коммутационных чисел (норма доходности 5%)

| Возраст | °х | Nx | сх | |||||

| 36119,96 | 612 275 | 125,9888 | 6964,005 | |||||

| 34 273,97 | 576 155 | 129,5611 | 6838,016 | |||||

| 32 512,32 | 541 841,1 | 126,3217 | 6708,455 | |||||

| 30 837,9 | 509 368,8 | 116,2755 | 6582,133 | |||||

| 29 253,05 | 478 531 | 115,7587 | 6465,858 | |||||

| 27 744,29 | 449 277,9 | 124,0272 | 6350,099 | |||||

| 21 152,29 | 324 373,2 | 131,5546 | 5705,952 | |||||

| 15 941,58 | 229 504,5 | 143,651 | 5012,794 | |||||

| 11 838,66 | 158 412,7 | 154,8974 | 4295,191 | |||||

| 8612,903 | 106 040,1 | 136,9477 | 3563,375 | |||||

| 6135,131 | 68 188,5 | 166,1854 | 2888,06 | |||||

| 2689,946 | 24 439,09 | 108,4477 | 1526,18 | |||||

| 940,1039 | 6645,254 | 60,50505 | 623,6632 | |||||

Используя коммутационные числа, получаем следующие формулы:

• для расчета единовременной нетто-премии на дожитие:

• для расчета единовременной нетто-премии по страхованию на случай смерти:

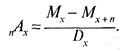

При единовременном покрытии договора риска смерти и риска дожития нетто-ставка (Гн) может быть рассчитана по формуле

Единовременная уплата взносов производится редко. Большинству страхователей удобней платить взносы в рассрочку в течение всего срока страхования. Для этого исчисляются годичные нетто-ставки. Чтобы определить их размер, нельзя разделить единовременную тарифную ставку на число лет действия договора, поскольку часть застрахованных не доживает до окончания срока договора и не выплачивает полную сумму причитающихся взносов. Поэтому годичные взносы должны компенсировать эту недостачу. Кроме того, страховая компания несет убыток, теряя часть дохода от процентов, что также приводит к необходимости повышения тарифа.

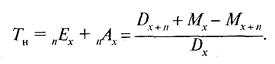

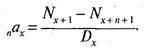

Для исчисления годичных ставок применяют специальные коэффициенты рассрочки. В коммутационных числах формула для исчисления коэффициента рассрочки имеет вид:

В табл. приведены коэффициенты рассрочки, исчисленные на основании таблицы коммутационных чисел.