2015-10-22

2015-10-22 1170

1170Бюджетный процесс - регламентируемая законодательством РФ деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности.

Правовые нормы, регулирующие бюджетный процесс, предписывают правила, порядок применения норм материального бюджетного права. В них регламентирован весь цикл формирования бюджета от момента его составления до утверждения отчета об его исполнении, порядок и последовательность вступления в бюджетные правоотношения различных субъектов - участников этих правоотношений на разных стадиях бюджетного процесса.

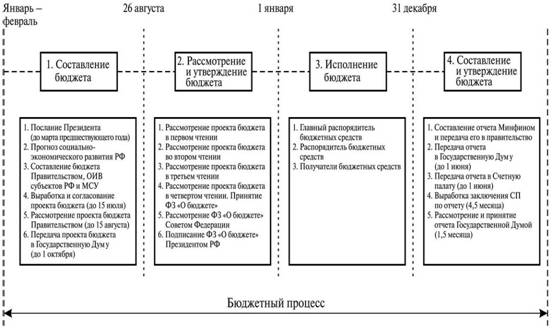

Деятельность государства от начала составления государственного бюджета до утверждения отчета о его исполнении и называется бюджетным циклом. Весь бюджетный цикл делится на стадии бюджетного процесса -это стадии составления, рассмотрения, утверждения бюджета, стадия исполнения бюджета и стадия составления и утверждения отчета об исполнении бюджета, которые последовательно сменяют одна другую. Сам бюджет действует в течение одного финансового (бюджетного) года - с 1 января по 31 декабря.

В основе бюджетного процесса лежат определенные принципы, соблюдение которых дает возможность правильно составить, утвердить и исполнить бюджет так, чтобы средства государства были использованы экономно и с максимальной пользой для развития общества. В настоящее время БК РФ предусмотрены общие принципы для бюджетной системы в целом:

o единство бюджетной системы РФ;

o разграничение доходов и расходов между уровнями бюджетной системы РФ;

o самостоятельность бюджетов;

o полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

o сбалансированность бюджетов;

o эффективность и экономность использования бюджетных средств;

o общее (совокупное) покрытие расходов бюджетов;

o гласность;

o достоверность бюджета;

o адресность и целевой характер бюджетных средств.

Кроме того, бюджетному процессу присущи особенные принципы. Так, в основе бюджетного процесса лежит принцип последовательности вступления в бюджетную деятельность органов исполнительной и представительной власти, где проект бюджета обязательно составляют, закон или решение о бюджете исполняют органы исполнительной власти, рассматривают и утверждают бюджет (и это касается бюджетов всех уровней) органы представительной власти.

Очень важен принцип ежегодности бюджета, который включает такое важное основополагающее правило, как обязательное принятие бюджета до начала планируемого года. Выполнение именно этого правила делает бюджетную деятельность более прозрачной и обеспечивает более эффективную возможность осуществлять бюджетный контроль за всеми потоками бюджетных средств.

Особого внимания в бюджетном процессе заслуживает принцип публичности и гласности, который предполагает, что проект бюджета до его принятия широко обсуждается как представительными органами, так и общественностью; принятый бюджет обязательно публикуется в печати.

Важным для бюджетного процесса остается принцип специализации бюджетных показателей, который состоит в том, что в основе и составления, и исполнения бюджета лежит бюджетная классификация, которая предполагает группировку доходов бюджетов всех уровней по источнику возникновения, а расходов - по целевому назначению по направлениям деятельности, направлениям расходов.

Стадии бюджетного процесса показаны на рис. 1.

Рис. 1. Стадии бюджетного процесса