2015-10-22

2015-10-22 2054

2054Теория налогов как цены услуг государства реализуется на практике через процесс формирования и исполнения бюджета страны, в котором балансируются государственные расходы и доходы. В составе государственных доходов основную массу составляют налоговые источники (80–90 %). Поэтому ценовой характер налогов непосредственно реализуется в форме налогового бремени, в которой балансируются спрос государства на налоги и предложение источников их уплаты со стороны налогоплательщиков.

Как экономическое понятие и ценовой показатель налоговое бремя связано с процессами формирования и использования валового и чистого внутреннего продукта (валовой и чистой добавленной стоимости) страны, с пропорциями его распределения и перераспределения. Налоговое бремя на «рынке» государственных услуг может складываться стихийно, под влиянием фактора государственной монополии на налоги и общественные блага, а может регулироваться и оптимизироваться в рамках государственной налоговой политики.

Налоговое бремя следует рассматривать с двух позиций:

· во-первых, как форму монопольной цены совокупных общественных благ, в которой выражается мера стоимости (ценности) государственных услуг по отношению к источникам уплаты налогов;

· во-вторых, как расчетный показатель количественного измерения ценовых параметров оценки услуг государства по принятой методике.

С общеэкономических позиций, содержание налогового бремени составляют процессы формирования совокупный цены государственных услуг в виде доли налоговых изъятий совокупного дохода страны, или совокупной ставки налогов к добавленной стоимости, складывающихся под влиянием законов рыночной экономики и частных налоговых законов (стоимости, спроса и предложения, налогового предела и др.). Налоговые пределы (нижний и верхний) индивидуальны для каждой страны. Их необходимо рассчитывать для определения оптимального уровня налогового бремени. Нижняя граница налогообложения показывает минимальный уровень цены, ниже которого государство не сможет в полной мере удовлетворить общественные потребности в коллективных благах по стандарту, выработанному на данном этапе развития страны. Превышение верхнего предела налогообложения чревато еще более серьезными последствиями, так как влечет за собой не только потери доходов государством и налогоплательщиками, массовое уклонение от налогов и уход легальной экономики в «теневую», но и требует довольно длительного периода времени для адаптации налогоплательщиков при снижении государством налогового бремени даже до оптимальных его параметров.

Соответственно, значение налогового оптимума (точки равновесия) находится между нижней и верхней границами налоговых изъятий валовой или чистой добавленной стоимости (валового или чистого продукта общества).

Общее налоговое бремя оценивается и распределяется по элементам валовой добавленной стоимости (валовая прибыль, оплата труда, другие доходы, амортизация), по сферам, отраслям и отдельным группам налогоплательщиков на основе определенных принципов. Обычно выделяют два основных подхода (концепции, основополагающих принципа) к распределению налогового бремени в экономике: принцип полученных благ (выгод) и принцип платежеспособности.

Согласно принципу полученных благ, уплачиваемые совокупные налоги соответствуют совокупным выгодам, которые получают налогоплательщики от оказания им государственных услуг. Это позволяет увязать равенство и справедливость налогообложения со структурой государственных расходов.

Принцип платежеспособности не привязывает налоги к структуре государственных расходов, но обязывает каждого налогоплательщика вносить в бюджет справедливую долю своего дохода в зависимости от его возможности заплатить установленные налоги. Принцип полученных благ (выгод) предусматривает два способа распределения налогового бремени.

1. предприниматели и домашние хозяйства должны приобретать государственные услуги так же, как продаются обычные товары и услуги. Поэтому непосредственно, в зависимости от объема потребляемых общественных благ, должно распределяться и налоговое бремя среди субъектов воспроизводства. Лица, получающие большую выгоду от таких благ и услуг, должны уплачивать адекватные налоги для финансирования соответствующих государственных расходов. На этом принципе строится обложение целевыми налогами и распределяется их бремя – налоги за пользование природными ресурсами, транспортный налог и иные налоги – источники формирования государственных дорожных фондов, лицензионные и регистрационные сборы, таможенная и государственная пошлины. Эти и некоторые другие налоговые платежи обычно напрямую привязываются к конкретным видам государственных расходов и (или) объемам конкретных благ (выгод).

2.если невозможно установить и использовать на практике прямую эквивалентную зависимость между массой уплаченных лицом конкретных налоговых платежей и объемом полученных им от конкретных общественных благ, выгод и услуг,следует говорить о способе равного, пропорционального распределения налогового бремени между субъектами, сферами и отраслями, то есть о принципе равного налогового участия их в финансировании государственных расходов по отношению к установленной налоговой базе (выручке, прибыли, оплате труда, имуществу и т. п.). Бремя этих налогов, как правило, не привязывается к конкретным видам бюджетных расходов и (или) благ, услуг, выгод. В данном случае остается справедливым утверждение о приобретении государственных услуг способом, близким к обычным рыночным сделкам (с учетом специфики и монопольного характера «рынка» государственных услуг).

Принцип платежеспособности, который предполагает, что тяжесть налогов должна быть поставлена в зависимость от финансовых возможностей, величины получаемых доходов и уровня благосостояния налогоплательщиков, то есть от их реальной возможности оплатить в полном объеме и в установленные сроки, причитающиеся по закону налоги и сборы.

Такой подход непосредственно реализуется при подоходном налогообложении путем установления необлагаемого минимума, минимальной налоговой ставки и шкалы прогрессивных ставок, а также при поимущественном налогообложении путем учета в налоговых ставках условной доходности имущества (недвижимости) и применения необлагаемого минимума его стоимости. Ставки и всех прочих налогов, включая косвенные, в конечном счете, хотя бы опосредованно, также должны учитывать платежеспособность типичного налогоплательщика, будучи важнейшим критерием оптимальности размера, таких ставок.

С распределением налогового бремени при косвенном налогообложении связано понятие «избыточное налоговое бремя». По мнению американских экономистов, избыточное бремя означает потерю эффективности для общества вследствие введения налога. Р азница между потенциальным бременем косвенного налога и его фактическими поступлениями в бюджет составляет абсолютную величину избыточного бремени, то есть: Избыточное бремя =Потенциальный налог – Налоговые поступления. Избыточное налоговое бремя можно рассматривать и более широко, не только в отношении косвенных, но и всей совокупности налогов. В этом случае, оно будет составлять разницу между суммой потенциальных, начисленных налогов и суммой фактически уплаченных, поступивших в бюджетную систему налогов (отдельных их видов или общей их совокупности). Такое избыточное налоговое бремя также будет характеризовать потери доходов для общества в целом (налогоплательщиков, населения, государства).

Избыточное совокупное налоговое бремя в абсолютной форме можно представить в следующем виде:

в абсолютной форме:

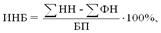

в относительной форме:  где: НН – потенциальные налоги, начисленные по установленным ставкам к соответствующим налоговым базам; ФН – фактические налоговые поступления в бюджетную систему; БП – базовый показатель, относительно которого исчисляется налоговое бремя (ВВП, добавленная стоимость);

где: НН – потенциальные налоги, начисленные по установленным ставкам к соответствующим налоговым базам; ФН – фактические налоговые поступления в бюджетную систему; БП – базовый показатель, относительно которого исчисляется налоговое бремя (ВВП, добавленная стоимость);  – соответственно, потенциальное (начисленное) и фактическое (условно равновесное) налоговое бремя.

– соответственно, потенциальное (начисленное) и фактическое (условно равновесное) налоговое бремя.

Избыточное налоговое бремя в значительной мере зависит от степени налоговой эластичности. При относительной эластичности избыточное бремя значительно больше, чем при относительной неэластичности. Поскольку избыточное бремя создают налоги с различной степенью эластичности спроса на налоговые ресурсы и предложения источников для налогообложения, постольку налоги, дающие равные поступления в бюджет, несут различное избыточное бремя и потенциальное бремя начисленных налогов. Этот факт следует учитывать при налоговом реформировании и построении рациональной системы налогообложения.

Налоговое бремя исчисляется как отношение налоговой массы к базовому показателю, чаще всего, в процентах, реже в копейках на 1 руб. экономической базы. Чем выше налоговое бремя, тем меньше доходов остается у предприятий и населения для производственного, социального и личного потребления, а большая часть стоимости созданного продукта концентрируется у государства. И наоборот.

Важнейшей чертой современного этапа налогового реформирования в России является проведение правительством политики обеспечения налогового равновесия путем реализации мер, направленных на оптимизацию налогового бремени. Отменены многие неэффективные, малозначимые налоги и сборы, не предусмотренные первой частью Налогового кодекса РФ, а также налоги – источники формирования дорожных фондов (их заменили транспортный налог и часть акцизов на нефтепродукты). Вместо множественных налогов и платежей за пользование недрами и воспроизводство минерально-сырьевой базы введен налог на добычу полезных ископаемых. При этом отменены такие крупные федеральные налоги, как акцизы на нефть и природный газ, а также региональный налог с продаж. Вместо трех поимущественных налогов (налог на землю, налоги на имущество организаций и физических лиц) готовится введение налога на недвижимость. Существенно снижены ставки крупных федеральных налогов: налога на прибыль организаций, НДС.

Тем не менее, фактическое налоговое бремя остается завышенным по сравнению с оптимальным его уровнем, рассчитанным на реализацию эффективной налоговой политики ускоренного экономического роста в России. Такое оптимальное совокупное налоговое бремя должно составлять сейчас 27–28 % начисленных налогов к чистой добавленной стоимости в рамках следующих границ налогообложения: нижний налоговый предел – 24 %, верхний налоговый предел – 31 %. В пересчете на бремя уплаченных налогов к ВВП (официальный подход) его параметры составят: налоговый оптимум 17 – 18 % в предельных границах от 14 до 21 %. Напомним, что официально доля налоговых поступлений в ВВП за последние 7 лет колеблется в среднем на отметке 30 %. В пересчете на предложенную уточненную методику – это более 40 % начисленных налогов к чистой добавленной стоимости (С. В. Барулин, Е. А. Ермакова, В. В. Степаненко. Налоговый менеджмент. Издательство: Омега-Л, Год: 2007, 272с.)

Вопросы для самоконтроля

1. Что является источником формирования государственных доходов?

2. Какие методы используются для мобилизации государственных доходов? Почему нужны различные методы?

3. Поясните регулирующую роль налогов в общественном воспроизводстве.

4. В чем принципиальное отличие прямых налогов от косвенных?

5. Основные задачи современной налоговой политики в России.

Рис.3. Классификация государственных доходов