2017-12-14

2017-12-14 1774

1774Ввиду своего эволюционирования современное общество осознало потребность в необходимости социальной защиты населения. Для удовлетворения этой потребности создаются внебюджетные фонды. Источниками их финансирования выступают бюджетные средства, средства предприятий, а также средства населения. В противовес традиционным бюджетам, внебюджетные фонды гарантируют строго целевое применений средств. Априори внебюджетные фонды применяются для оказания поддержки социального незащищенным слоям общества (содержание нетрудоспособных и престарелых граждан, предоставление материальной помощи отдельным категориям граждан), а также финансирования учреждений образования и здравоохранения. Непосредственно, размер средств, выделяемых для нормального функционирования внебюджетных фондов, зависит от уровня экономического развития каждой конкретной страны. Так, западные страны имеют колоссальный опыт создания внебюджетных фондов. Это касается именно экономических фондов. Первые фонды экономического пособничества возникли еще в 30-е годы XX века - в годы мирового экономического кризиса. Скажем, уже после окончания Второй мировой войны похожие фонды были созданы практически во всех развитых странах мира. К примеру, в США существует Фонд перестройки и развития экономики, во Франции - Фонд экономического и социального развития. В России система внебюджетных фондов возникла в 90-е годы XX века. В этот период федеральный бюджет был дефицитным. В целях защиты средств, направляемых на социальные нужды от произвола чиновников, впервые были созданы государственные внебюджетные фонды. Существует довольно внушительное разнообразие трактовок в отношении государственных внебюджетных фондов. К слову, согласно мнению профессора В. П. Петрова, по своей экономической природе государственные фонды денежных средств, представляют совокупность государственных доходов и расходов, непосредственно имеющих целевой характер [41, с. 187]. Другие ученые отмечают, что внебюджетные фонды - это обладающая целевым назначением совокупность финансовых ресурсов, находящихся в распоряжении федеральных и региональных органов власти. Отдифференцировать какое-либо одно определение из упомянутых достаточно сложно, ведь каждое из них по существу и по-своему верно характеризует сущность государственных внебюджетных фондов. Поэтому, на наш взгляд, наиболее лаконично привести определение, зафиксированное в Бюджетном кодексе РФ: «Государственный внебюджетный фонд - это фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов РФ и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, в случае безработицы, охрану здоровья и медицинскую помощь». Созданием государственных внебюджетных фондов удалось сконструировать ресурсную базу в целях социальной защиты населения и соопределить ее функционирование на независимой от бюджетов различных уровней основе.

В число государственных внебюджетных фондов РФ входят: Пенсионный Фонд, Фонд Социального Страхования, Фонд Обязательного Медицинского Страхования. Фундамент, заложенный в основу создания всех пенсионных фондов - принцип солидарности поколений, сформулированный еще Отто фон Бисмарком. Принцип «работает» как во времени, так и в пространстве. Пенсионный фонд России был создан в декабре 1990 г. для государственного управления финансами пенсионного обеспечения в РФ. В настоящий момент состояние Пенсионного Фонда России оценивается как нестабильное. С начала своего старта пенсионная система накопила ряд определенных проблем. Одной из них является ведомственная разобщенность по причине, которой произошло оставление эффективного контроля за использованием федеральных средств. Другая причина нестабильности связана с нарастающим дефицитом ПФ РФ. Если первую причину можно решить путем укрепления законодательной базы, то над второй проблемой нужно поработать обстоятельней. Речь идет о том, чтобы компенсировать дефицит бюджета за счет человеческого фактора, т. е. повысить возрастной пенсионный порог. Еще один путь преодоления дефицита Пенсионного Фонда предложил М. Дмитриев - руководитель Центра стратегических разработок. Согласно его идее, главным ресурсом по преодолению дефицитного состояния должна стать государственная собственность. Иначе, государственные активы должны распределяться по накопительным счетам работников и пенсионеров, а доходы от их использования и продажи направляться на финансирования более высоких пенсий, как в ближайшей, так и в долгосрочной перспективе. По аналогии с Пенсионным фондом осуществляет свою деятельность еще один государственный внебюджетный фонд - Фонд Социального Страхования. ФСС в России является вторым по объему накопленных средств государственным внебюджетным фондом после Пенсионного Фонда. Социальное страхование в России существует на протяжении уже более чем ста лет. Фонд берет свое начало еще с 1903 года, когда в России был образован первый особый фонд в целях осуществления выплат при происхождении массовых несчастных случаев. Пройдя определенный виток своей истории, в современной России Фонд Социального Страхования был утвержден в соответствии с Указом Президента РФ от 7 августа 1992 г. ФСС РФ является специализированным кредитно-финансовым учреждением, сформированном при Правительстве России.

Осуществляющийся в нашей стране процесс реформирования, ориентированный на переход к рыночной системе хозяйствования, лишает систему социального обеспечения ее прежнего гаранта - стабильных ассигнований из государственного бюджета. В связи с чем, функционирование фонда сопровождается рядом проблем, порождающих общественную нестабильность. Их зерно заложено в сокращении бюджетных выплат, направляемых в социальную сферу, уменьшении возможности граждан в трудоустройстве, значительном снижении доходов социально незащищенных прослоек, в нарастании количества маргинальных групп. Следствием, вытекающим из данного трактата, служит нахождение приоритетных направлений в отношении реформирования Фонда Социального Страхования. Среди ключевых приоритетов решения данных проблем, следует отметить: - разработку адекватной нормативно-правовой базы; - внедрение условий для разработки социальных институтов; - проведение реформ в комплексе с государственной социальной политикой; - обеспечение «прозрачности» в рациональном использовании средств. В нашей стране функционирует еще один государственный внебюджетный фонд - Фонд Обязательного Медицинского Страхования [35, с. 125].

Государственная система экономического функционирования здравоохранения базируется на принципе прямого финансирования лечебно-профилактических учреждений и гарантирует бесплатную медицинскую помощь. Систему медицинского страхования необходимо рассматривать в двух ключевых аспектах: обязательном и добровольном. Обязательное медицинское страхование выступает составной частью государственной социальной поддержки населения. Оно реализуется согласно программам медицинского страхования. В России Федеральный Фонд Обязательного Медицинского Страхования был создан 24 февраля 1993 г. Его основная цель заключается в предоставлении гарантий гражданам ввиду наступления страхового случая, и как следствие, получении бесплатной медицинской помощи за счет накопленных резервов. Финансовые средства ФОМСа находятся в государственной собственности и не включены в состав федерального и регионального бюджета. Приоритетная функция ФОМСа связана с осуществлением выравнивания условий деятельности территориальных фондов по финансированию программ в отношении обязательного медицинского страхования через предоставление им субсидий. ФОМС, не уступая вышеизложенным государственным внебюджетным фондам, также характеризуется перечнем своих типичных проблем. Наиболее острой из них является сокращение бюджетного финансирования отрасли здравоохранения. Во главу угла также ставится проблема управления, обеспечения и экспертизы качества медицинской помощи. Следующая острая проблема - это проблема достоверности информации в отношении поступления и расходования государственных средств системы обязательного медицинского страхования. Для преодоления указанных проблем следует предпринять следующие меры: - безусловное исполнение законодательной базы органами исполнительной власти; - разработать систему подготовки медицинских кадров к работе в условиях медицинского страхования; - ужесточить систему контроля над работодателями в отношении перечисления средств в бюджет фонда.

Для России на сегодняшнем этапе основным ориентиром в рамках деятельности государственных внебюджетных фондов служит выявление новых направлений и перспектив их развития. Данная задача является весьма непростой, но вместе с тем необходимой. На основе прогнозной оценки концепции социально-экономического развития выявлены возможные варианты стратегии развития системы здравоохранения, реформирования демографической политики, а также совершенствования пенсионного обеспечения. Принципиально важная задача стоит в осуществлении обеспечения принципа гласности. Данный принцип предполагает опубликование в открытой печати всех новшеств, имеющих непосредственное отношение к государственным внебюджетным фондам.

Заключение

Решение задач, связанных с социальным управлением - важнейшая функция государства. В российской модели значимую роль играют специализированные фонды, создаваемые властями с целью оптимизации соответствующего направления государственной политики.

Специфика деятельности фондов Государственные внебюджетные фонды - это обособленные от иных структур национальной системы управления финансами организации, которые призваны выполнять специальные задачи в области социального и экономического развития. В российской модели роль подобных структур связана в значительной степени с пенсионным обеспечением, социальным и медицинским страхованием.

Чем отличаются государственные бюджетные и внебюджетные фонды? Основной критерий - автономность управления денежными средствами. Хотя он, как отмечают некоторые эксперты, в достаточной мере условен. В бюджетных фондах предполагается строгая отчетность соответствующих структур перед органами власти. В фондах внебюджетного типа, в свою очередь, возможно более свободное распоряжение денежными средствами, выражаемое, в частности, в аспекте их инвестирования. Основные фонды РФ В России есть три основных, функционирующих на федеральном уровне, внебюджетных структуры соответствующего типа. Во-первых, это Пенсионный фонд РФ. Его деятельность связана с важнейшей с точки зрения социально-экономического развития страны задачей - начислением и распределением государственных пенсий. Во-вторых, это Фонд социального страхования. Он, в свою очередь, решает задачи, связанные с начислением и выплатой различного рода пособий. В-третьих, это Федеральный Фонд Обязательного Медицинского Страхования. Он обеспечивает функционирование государственной системы бесплатного медобслуживания. Фонды денежных средств ПФР, ФСС и ФОМС - это государственные социальные внебюджетные фонды. Но есть и другая категория структур соответствующего типа. А именно экономические внебюджетные фонды. Их задачи, в свою очередь, связаны с хозяйственным развитием государства. Одна из крупнейших организаций такого типа - Российский фонд технологического развития. Также существуют различные отраслевые структуры, призванные решать экономические задачи. Какой правовой статус имеют государственные внебюджетные фонды, ведущие деятельность в РФ? Каждая из отмеченных структур - самостоятельное юридическое лицо. В правовом аспекте, а также в некоторых областях экономического развития, данные субъекты независимы от бюджета России. То есть доходы государственных внебюджетных фондов и их расходы не включаются в соответствующие категории, характерные для финансовых систем на федеральном, региональном или муниципальном уровне. Вместе с тем собственник фондов, о которых идет речь - государство. Соответственно, в компетенции федеральных органов власти - правовая регламентация функций ПФР, ФСС и ФОМС, а также руководство их деятельностью. В этом смысле государственные внебюджетные фонды зависимы от властей. Так, в частности, компетентные органы госуправления определяют ключевые задачи для ПФР, ФСС и ФОМС, источники доходов, а также направления эффективного использования денежных средств. Однако фонды наделены также полномочиями, отражающими широкий круг возможностей для самостоятельной деятельности.

Основные источники доходов соответствующих структур представлены в следующем спектре. Во-первых, это некоторые виды налогов и сборов, которые установлены федеральными, региональными и муниципальными законами. Например, для ПФР, ФСС и ФОМС - это страховые взносы во внебюджетные фонды соответствующих наименований. Во-вторых, это бюджетные ассигнования. В-третьих, это может быть прибыль от коммерческих активностей, которые фонды, как самостоятельные юридические лица, могут осуществлять. Также в некоторых случаях перечисление в фонды денежных средств осуществляют граждане и другие организации на правах добровольного спонсорства. Возможны варианты с кредитованием деятельности соответствующих структур со стороны ЦБ РФ и коммерческих банков. Классификация фондов Система государственных внебюджетных фондов предполагает классификацию структур рассматриваемого типа в рамках широкого спектра критериев. Так, например, есть соответствующего типа организации, статус которых зависит от уровня политического управления. Есть, таким образом, фонды федеральные и региональные.

Целевые бюджетные фонды Государством могут создаваться также и целевые внебюджетные фонды, создаваемые, как правило, с целью формирования наиболее эффективных механизмов управления деятельностью каких-либо отраслей экономики или сфер политического управления. Вместе с тем, некоторые эксперты относят к категории целевых, собственно, ПФР, ФСС и ФОМС, так как их деятельность предполагает решение специализированных задач. Вместе с тем в российской практике есть примеры существования также и целевых бюджетных фондов. Так, например, в 90-х годах такие организации были представлены в политической системе РФ в самом широком спектре. Страховые взносы во внебюджетные фонды Фонды, относимые к целевым бюджетным, решали задачи в сфере дорожного строительства, экологии, обеспечения правопорядка, развития атомной энергетики и иных направлений социального и экономического развития. Структуры со схожим правовым статусом были сформированы также и в регионах РФ. Рассмотрим специфику деятельности трех основных российских внебюджетных фондов - ПФР, ФСС и ФОМС - подробнее. Пенсионный фонд Пенсионный фонд РФ - это ключевая государственная структура, которая обеспечивает начисление и распределение пенсий граждан РФ. Это один из важнейших социальных институтов. Пенсионный фонд - вертикально интегрированная организация. То есть вышестоящие структуры его управления функционируют на федеральном уровне, и им подчиняются региональные отделения ПФР.

1. Конституция Российской Федерации: принята на всенар. голосовании 12 дек. 1993 г. // Рос. газета. – 1993. – 25 дек.

2. Об организации страхового дела в Российской Федерации: федер. закон [от 27 ноября 1992 г. № 4015-I] (с изм. на 23 мая 2016 г. № 146-ФЗ) // Собр. законодательства Рос. Федерации. –1993 г.-№ 2.

3. Рекомендация Международной Организации Труда об обеспечении дохода[12 мая 1944 г.] // Собр. Законодательства Рос. Федерации. – 2001. – № 2. – Ст. 163.

4. Гражданский кодекс Российской Федерации: федер. закон [от 29 декабря 1995 г. № 223-ФЗ] (с изм. на 3 июля 2016 г. № 354-ФЗ) // Собр. законодательства Рос. Федерации. – 1994 г. -№ 238-239– Ст. 987.

5. О трудовых пенсиях в Российской Федерации: федер. закон [от 24 июля 1998 г. № 125-ФЗ] (с изм. на 4 июня 2014 г. № 145-ФЗ) // Собр. законодательства Рос. Федерации. – 12 августа 1998 г. -№ 153-154– Ст. 137.

6. Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний: федер. закон [от 24 июля 1998 г. № 125-ФЗ] (с изм. на 3 июля 2016 г. № 250-ФЗ) // Собр. законодательства Рос. Федерации. – 12 августа 1998 г. -№ 31-154– Ст. 3803.

7. Об основах обязательного социального страхования: федер. закон [от 16 июля 1999 г. № 165-ФЗ] (с изм. на 3 июля 2016 г.№ 250-ФЗ) // Рос. газета. – 21 июля -1999 г.

8. Об обязательном пенсионном страховании в Российской Федерации: федер. закон [от 15 декабря 2001 г. № 167-ФЗ] (с изм. на от 3 июля 2016 г. № 250-ФЗ.) // Собр. законодательства Рос. Федерации. – 15 декабря -2001 г. № 297 – Ст. 2156.

9. О трудовых пенсиях в Российской Федерации: федер. закон [от 17 декабря 2001 г. № 173-ФЗ] (с изм. на 4 июня 2014 г.) // Собр. законодательства Рос. Федерации. – 17 декабря -2001 г. № 52– Ст. 137.

10. Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством: федер. закон [от 29 декабря 2006 г. № 255-ФЗ] (с изм. на 3 июля 2016 г. № 250-ФЗ) // Собр. законодательства Рос. Федерации. – декабря- 2006 г. № 297 – Ст. 2581.

11. О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования: федер. закон [24 июля 2009 г. № 212-ФЗ] (с изм. на 3 июля 2016 г. № 250-Ф) // Собр. законодательства Рос. Федерации. – 7 июля- 2009 г. -№ 30 ст. 3738.

12. Об обязательном медицинском страховании в Российской Федерации: федер. закон [от 29 ноября 2010 г. № 326-ФЗ] (с изм. на 3 июля 2016 г. № 286-ФЗ) // Собр. законодательства Рос. Федерации. – ноября- 2010 г. № – Ст. 6422.

13. Указ Президента РФ от 25 июля 2013 г. № 645 «Об упразднении Федеральной службы по финансовым рынкам, изменении и признании утратившими силу некоторых актов Президента Российской Федерации» [от 25 июля 2013 г. № 645] // Собр. законодательства Рос. Федерации. – от 25 июля - 2013 г.– Ст. 4086.

14. Письмо Министерства труда и социальной защиты РФ [от 13 марта 2014 г. № 17-3/В-113] // Собр. законодательства Рос. Федерации. – от 14 мая - 2014 г.– Ст. 4086.

Литература

15. Антипьева Н. В. Единство и дифференциация правового регулирования как принцип права социального обеспечения // Вестник Пермского университета. -2013. -№ 3.- С. 8-16.

16. Андреев В. С. Вопросы теории советского права социального обеспечения: Научные труды. М.: МГЮА, 2013. Т. -528 с.

17. Андреев В. С. Право социального обеспечения в СССР. М., 1987.- 350 с.

18. Андреев В. С. Материальное обеспечение граждан СССР в старости, в случае инвалидности и временной нетрудоспособности: Научные труды. М.: МГЮА, 2013.- 528 с.

19. Астрахан Е. И. Принципы пенсионного обеспечения рабочих и служащих в СССР. М., 1961. -327 с.

20. Александров А.И. Страхование. – М.: ЮНИТИ, 2013. – 350 с.

21. Белых В.С., Кривошеев И.В. Страховое право РФ. – М: Норма, 2011. - 281с.

22. Брагинский М.И., Витрянский В.В. Договорное право: Общие положения. – М.: Статут, 2015. – 483 с.

23. Гражданское право: Учебник / Под ред. А.Г. Калпина, А.И. Масляева. – М.: Юрист, 2013. – 536.

24. Гражданское право: Учебник / Под ред. Толстого Ю.К. и Сергеева А.П. – 3-е изд., перераб. и доп. – М.: ПРОСПЕКТ, 2013. – 632 с.

25. Еременко В.И. Страховое право: Учеб. пособие. – М.: Норма, 2011. – 334 с.

26. Зенин И.А. Гражданское право РФ: Учебное пособие. – М: МЭСИ, 2013. – 391 с.

27. Захаров М. Л., Тучкова Э. Г. Право социального обеспечения России. М.: БЕК, 2015. -430 с.

28. Каминский П. А., Павлюченко В. Г., Хмелевская С. А. Социальное страхование. М., 2013. -268 с.

29. Мартьянова Т.С. К реформе социального обеспечения: принципы и прагматизм. Издание Бюро МОТ в Москве. М., 2013. -157 с.

30. Лушникова М. В., Лушников А. М. Курс права социального обеспечения. 2-е изд., доп. М.: Юстицинформ, 2013.- 600 с.

31. Лушников А. М., Лушникова М. В., Барышникова Т. Ю. Теория социального обеспечения: прошлое и настоящее. Ярославль: ЯрГУ. 2015. -288 с.

32. Мачульская Е. Е. Право социального обеспечения: Перспективы развития. М.: Городец, 2012.- 344 с.

33. Миронова Т. К. Право и социальная защита. М., 2013.-336 с.

34. Павлюченко В. Г. Обязательное медицинское страхование в России. М., 2011.- 412 с.

35. Парамонова С. В. Проблемы и перспективы пенсионной системы России. Красноярск, 2013.- 220 с.

36. Перемышленникова О. Н. Основные принципы взимания страховых взносов в государственные социальные внебюджетные фонды // Финансовое право. -2013.- № 7.- С. 31-34.

37. Право социального обеспечения: учебник для бакалавров / под ред. В. Ш. Шайхатдинова. М.: Юрайт, 2015. -573 с.

38. Право социального обеспечения России / отв. ред. К. Н. Гу-сов. 4-е изд., перераб. и доп. М.: Проспект, 2014. -640 с.

39. Право социального обеспечения: учебник / под ред. М. В. Филипповой. М.: Юристъ, 2013.- 446 с.

40. Ульянишев В.Г. Страховое право. – М.: Юридическая литература, 2013. – 361 с.

41. Федорова М. Ю. Теоретические проблемы правового регулирования социального страхования. Омск, 2015. -382 с.

42. Фогельсон Ю.Б. Введение в страховое право. – М: Юристъ, 2015 г. – 423с.

43. Фогельсон Ю.Б. Комментарий к страховому законодательству. – М: Юристъ, 2015. – 489 с.

44. Шахов В.В., В.Н. Григорьев, С.Л. Ефимов. Страховое право: Учебник для вузов. – М.: Юнити, 2014. – 483 с.

Приложение 1. Для прошедших специальную оценку условий труда

| Класс условий | Подкласс условий труда | Дополнительный тариф |

| труда | страхового взноса, % | |

| Опасный | ||

| Вредный | 3.4 | |

| 3.3 | ||

| 3.2 | ||

| 3.1 | ||

| Допустимый | ||

| Оптимальный |

Приложение 2. Для имеющих по состоянию на 01.01.2014 результаты аттестации рабочих мест по условиям труда.

| Класс | Подкласс | Дополнительный |

| условий труда | условий труда | тариф страхового взноса, % |

| Опасный | ||

| Вредный | 3.4 | |

| 3.3 | ||

| 3.2 | ||

| 3.1 |

Приложение 3. Для плательщиков, не прошедших аттестацию и специальную оценку условий труда установлены дополнительные тарифы 6% и 4%.

В случае нарушения установленного законодательством срока уплаты

Таблица 1

Назначение и размер пенсий ПФР в 2014 году (по состоянию на 31

декабря)

| Вид пенсии | Лица, которым впервые назначена пенсия | Численность пенсионеров | Средний размер | Рост среднего размера |

| Трудовая пенсия: | 1,169 млн. чел. | 25 млн. чел. | 11151 руб. | 838 руб. |

| • По старости | 989 тыс. чел. | 22618 тыс. чел. | 11569 руб. | 853 руб. |

| • По инвалидности | 102 тыс. чел. | 1404 тыс. чел. | 7142 руб. | 519 руб. |

| • По случаю потери кормильца | 78 тыс. чел. | 978 тыс. чел. | 7174 руб. | 583 руб. |

| Пенсия по государственному пенсионному обеспечению, в т.ч.: • По выслуге лет | 0,11 млн. чел. | 66 тыс. чел. | 7983 руб. | 1118 руб. |

| 0,3 тыс. чел. | 32 тыс. чел. | 15550 руб. | 1530 руб. | |

| • Военно-служащим и их семьям | 0,8 тыс. чел. | 34 тыс. чел. | 10406 руб. | 1548 руб. |

| Социальные, в т.ч.: • Социальная по инвалидности | 138 тыс. чел. | 1306 тыс. чел | 7548 руб. | 1102 руб. |

| 100 тыс. чел. | 1020 тыс. чел. | 8721 руб. | 1252 руб. | |

| • Социальная детям-инвалидам и инвалидам с детства 1 группы | 38 тыс. чел. | 286 тыс. чел. | 11216 руб. | 1632 руб. |

| Всего | 1,417 млн. чел. | 26,966 млн. чел. |

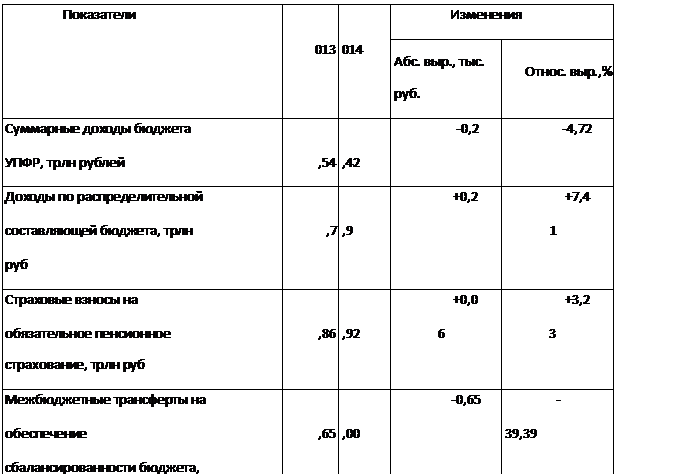

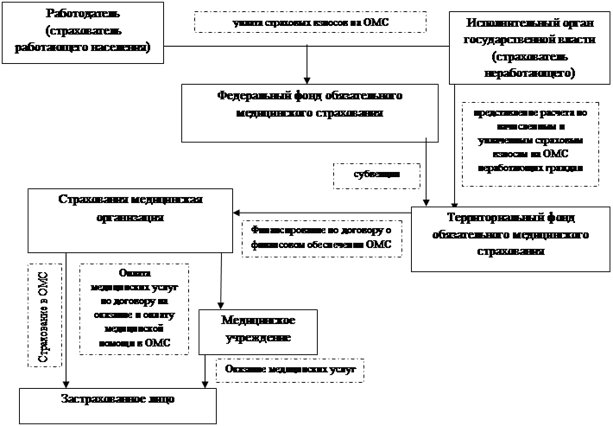

|  | ||

Рис. 1. Доли направлений расходов и доходов в общем бюджете

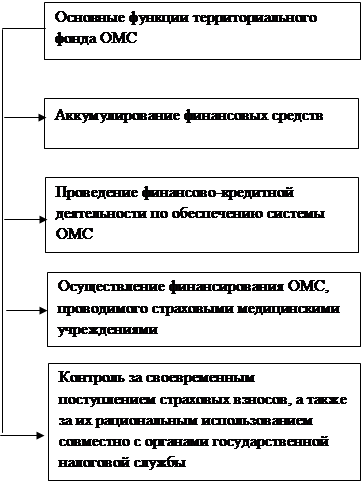

Рис. 2. Основные функции территориального фонда ОМС

Рис. 3. Управление, формирование и расходование средств фондов ОМС

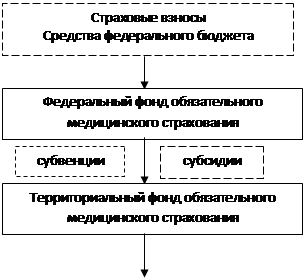

Рис. 4. Движение средств в системе обязательного медицинского страхования

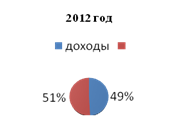

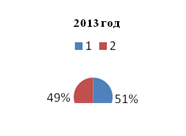

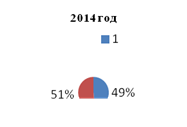

Таблица 2

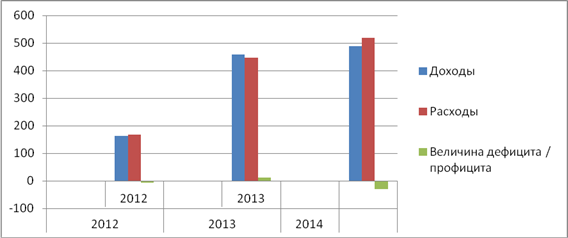

Показатели бюджета ТФОМС 2012–2014 гг., млрд руб.

| Утверждено | Исполнено | Утверждено | Исполнено | Утверждено | Исполнено | |

| Доходы | 130,60 | 162,62 | 459,39 | 459,40 | 525,04 | 489,02 |

| Расходы | 123,24 | 168,71 | 479,69 | 446,80 | 555,23 | 519,13 |

| Величина дефицита / профицита | 7,36 | -6,09 | -20,30 | 12,60 | -30,19 | -30,11 |

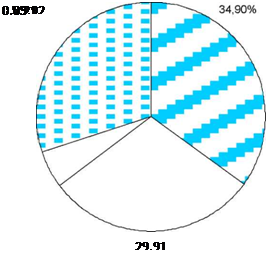

Рис. 5. Структура бюджета ТФОМС 2012–2014 гг.

Рис. 6. Динамика доходов и расходов ТФОМС 2012–2014 гг.

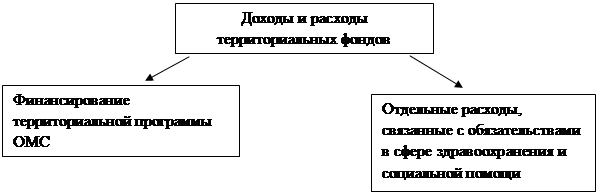

Рис. 7. Доходы и расходы территориальных фондов

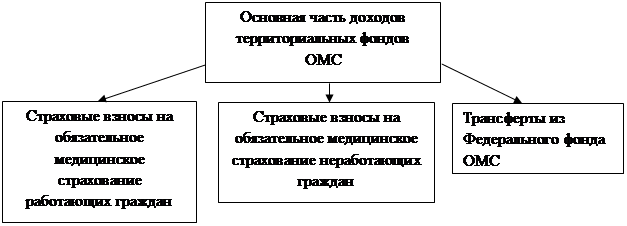

Рис.8. Основная часть доходов территориальных фондов ОМС

Таблица3

Структура доходов Фонда обязательного медицинского страхования за 2013–2014 гг.,

млрд руб.

| Наименование показателя | 2013 г. | 2014 г. |

| Налоги на совокупный доход | -0,01 | |

| Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам | 0,2 | |

| Доходы от оказания платных услуг и компенсации затрат государства | 0,85 | 0,95 |

| Доходы от продажи материальных и нематериальных активов | ||

| Штрафы, санкции, возмещения ущерба | 0,13 | 0,56 |

| Прочие неналоговые доходы | 5,12 | |

| Безвозмездные поступления | 453,28 | 487,59 |

Таблица 4

Структура расходов Фонда обязательного медицинского страхования за 2013–2014 гг.

тыс. руб.

| Вид расходов | 2013 г. | 2014 г. |

| Финансирование территориальной программы ОМС | 434,2 | 514,14 |

| Расходы на содержание дирекции фонда | 4,07 | |

| Расходы на проведение дополнительной диспансеризации работающих граждан | 0,12 | |

| Расходы на реализацию программы модернизации здравоохранения республики | 7,44 | |

| Расходы на единовременные компенсационные выплаты | ||

| Расходы всего | 446,83 | 519,14 |