2017-12-14

2017-12-14 1379

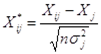

1379Шаг 1. Стандартизация переменных.

Элементы стандартизованных векторов рассчитываются по формулам:

, i=1; n, j=1; m.

, i=1; n, j=1; m.

где n – число наблюдений;

m – число факторов;

σj2 – дисперсия j-го фактора.

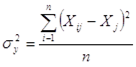

Поскольку дисперсия рассчитывается по формуле:

,

,

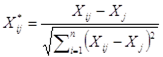

то формуле для стандартизации переменных примут вид:

, i=1; n, j=1; m.

, i=1; n, j=1; m.

Шаг 2. Нахождение корреляционной матрицы R (матрицы моментов стандартизованной системы нормальных уравнений).

Корелляционная матрица R определяется по формуле:

R=Х*Т·Х*,

где Х* – матрица стандартизованных переменных.

Для нахождения элементов корелляционной матрицы R последовательно используем встроенные функции Транспонирование матриц – ТРАНСП и Произведение матриц – МУМНОЖ.

Проверку вычислений следует выполнять, и используя последовательно встроенную функцию КОРРЕЛ, учитывая при этом свойства корреляционной матрицы: корреляционная матрица является симметричной, на главной диагонали расположены единицы.

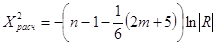

Шаг 3. Критерий – Х2.

Расчетное значение критерия Х2 определяется по формуле:

,

,

где  -определитель корреляционной матрицы R-детерминант корреляции.

-определитель корреляционной матрицы R-детерминант корреляции.

По заданной доверительной вероятности Р и числу степеней свободы

находится табличное значение критерия Х2табл, которое сравнивается с расчетным.

находится табличное значение критерия Х2табл, которое сравнивается с расчетным.

– если Х2расч< Х2табл, то нет оснований отклонить гипотезу об отсутствии мультиколлинеарности в массиве факторов, то есть с принятой надежностью можно утверждать, что в массиве факторов мультиколлинеарность отсутствует;

– если Х2расч> Х2табл, то гипотеза об отсутствии мультиколлинеарности в массиве факторов отклоняется, то есть с принятой надежностью можно утверждать, что в массиве факторов мультиколлинеарность существует.

Примечание: Если гипотеза об отсутствии мультиколлинеарности в массиве факторов принимается, то исследования мультиколлинеарности останавливаются.