2017-12-14

2017-12-14 1366

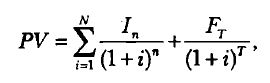

1366Оценка инвестором облигаций и акций в рамках анализа инвестиционных качеств ценных бумаг заключается в определении их текущей рыночной стоимости (Р):

Ожидаемый денежный поток (Fn) по отдельным видам ценных бумаг формируется по-разному. По облигациям сумма ожидаемого денежного потока складывается из поступлений процентов и стоимости самой облигации на момент погашения. При этом возможны различные варианты формирования ожидаемого потока: без выплаты процентов (нулевой купон); с периодической выплатой процентов и погашением облигации в конце срока обращения; с выплатой всей суммы процентов при погашении облигации в конце предусмотренного срока обращения.

Облигация имеет нарицательную (номинальную), выкупную и рыночную цены. Номинальная цена напечатана на бланке облигации и обозначает сумму, которая берется взаймы и подлежит возврату по истечении срока облигационного займа. Выкупная цена, которая может совпадать с номинальной (определяется условиями займа),— это цена, по которой эмитент выкупает облигацию у инвестора по истечении срока займа. По российскому законодательству выкупная цена всегда должна совпадать с номинальной. Рыночная цена — это цена, по которой облигация продается и покупается на рынке. Значение рыночной цены, выраженное в процентах к ее номиналу, называется курсом облигации.

Общая формула для определения текущей рыночной цены облигаций с позиции инвестора (PV) имеет следующий вид:

Самый простой случай — оценка облигаций с нулевым купоном. Поскольку денежные поступления по годам (кроме последнего) равны нулю, стоимость облигации будет определяться по следующему уравнению:

Бессрочная облигация предусматривает неопределенно долгую выплату дохода, поэтому при расчете ее стоимость определяется из уравнения

При оценке облигаций с постоянным доходом денежный поток складывается из одинаковых по годам поступлений и нарицательной стоимости облигации, выплачиваемой в момент погашения:

причем ежегодные процентные выплаты постоянны из года в год.

Оценка облигаций с плавающим купоном может быть проведена по формуле

причем ежегодные процентные выплаты меняются из года в год.

причем ежегодные процентные выплаты меняются из года в год.

Для оценки эффективности инвестиций в облигаций могут использоваться купонная доходность, текущая доходность и конечная доходность (доходность к погашению).

Купонная доходность (YК), устанавливаемая при выпуске облигации, рассчитывается по формуле

.

.

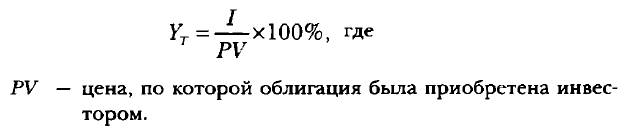

Текущая доходность (YT) определяется по формуле

Конечная доходность (доходность к погашению) (Yп) определяется следующим образом: