2017-12-14

2017-12-14 373

373См = 57 (руб) - стоимость материала за 1кг (сталь 40Х поковка)

Стоимость материала для проектирования технологичского процесса на годовую программу.

Мг = См х Nг

Мг=57 х 1050 = 59850 руб.

59850 х 11,47 = 686480 руб.

Для данного производства необходимо определить заработную плату производственных работников.

Фонд заработной платы складывается из основной, вспомогательной (дополнительной).

Определение фонда основной заработной платы.

Для расчёта основной заработной платы с начало определить расценки на все операции технологического процесса:

Таблица 1.4 – Расценки на все операции технологического процесса

| Номер операции | Наименование операции | Разряд | Количество |

|

| Расценка по операцям, Pсд |

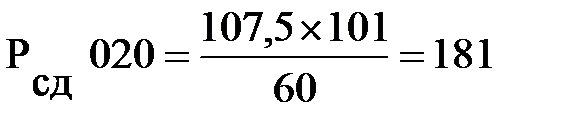

| Токарная | 107,50 | |||||

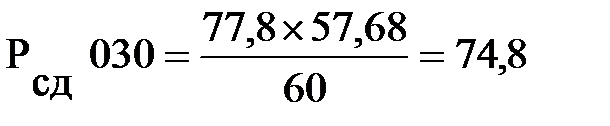

| Сверлильная | 77,8 | 57,68 | 74,8 | |||

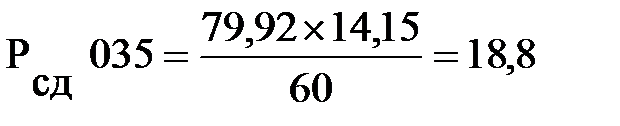

| Слесарная | 79,92 | 14,15 | 18,8 | |||

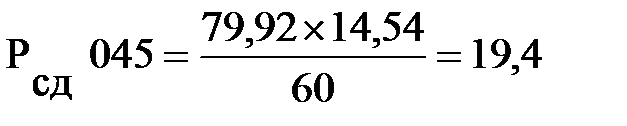

| Протяжная | 79,92 | 14,54 | 19,4 | |||

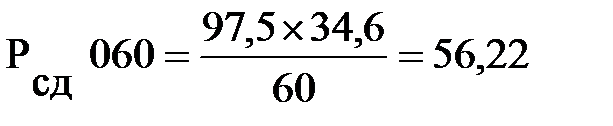

| Шлифовальная | 97,5 | 34,6 | 56,22 | |||

| 442,64 | 221,97 | 350,22 |

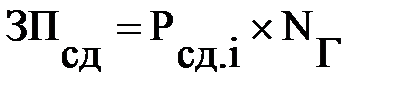

Для расчёта основной заработной платы, основных рабочих используется расценки почасовой тарификации, находится умножением суммарной расценки по операциям на годовую программу ( ).

).

руб.

руб.

руб.

руб.

руб.

руб.

руб.

руб.

руб.

руб.

Рассчёт прямого фонда заработной платы основных рабочих проводится путём умножения суммы расценки, умноженная на годовую программу производства изделия.

Сумма доплат (20%) и премий (55%) составит – 75%

Соответственно, фонд основной заработной платы рассчитываем как:

100% основная, 75% доплата

100%+75%=175%=1,75

руб.

руб.

Определим фонд дополнительной заработной платы. Дополнительная заработная плата это выплаты за непроработанное на производстве время(оплата очередных и дополнительных отпусков, время выполнения общественных обязанностей, выходные, пособия и т.д.)

Кдоп.=0,18

ЗПдоп.=ЗПосн.×Кдоп.=612885×0,18=110319,3 руб.

Годовой фонд заработной платы складывается из:

ЗПгод.=ЗПосн.+ЗПдоп.+Сотч.

Сотч=30,2%

Сотч.=(ЗПосн.+ЗПдоп.)×30,2%

Сотч.=(612885+110319,3)×30,2%=723204,3×30,2%=218407,7 руб.

ЗПгод.= (612885+110319,3)+218407,7=9416112 руб.

Для определения цены изделия необходимо учесть отдельные статьи расходов:

Цеховые расходы – 210%:

612885×2,1=1287058,5 руб.

Заводские расходы - 65,1%:

(ЗПосн.+ЗПдоп.)×0,651(612885+110319,3)×0,651=470806 руб.

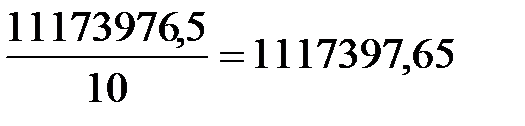

9416112+1287058,5+470806=11173976,5 руб.

Общий валовой доход за год – 11 173 976,5 руб.

руб.

руб.

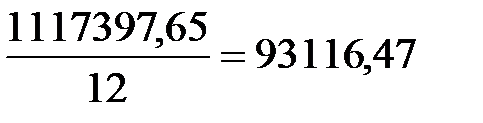

Средний валовой доход в год на одного работника:

руб.

руб.

Вывод: Средняя заработная плата одного работника: 93116,47 руб.

Определяем себестоимость детали, которая складывается из прямых затрат – стоимость материалов за вычетом отходов основной и дополнительной заработной платы производственных рабочих, цеховых расходов в расчёте на одну деталь.

Вывод: Составим смету затрат.

Таблица 2.3 – Смета затрат на производство

| Наименование статей калькуляции | Единица измерения | Сумма, руб.

| Обоснование |

| Материал и транспортые расходы | руб. | Мг | |

| Основная заработная плата | руб. | ЗПосн. | |

| Дополнительная заработная плата | руб. | 110319,3 | 18% ЗПосн. |

| Страховые взносы | руб. | 218407,7 | 30,2% от Сотч. |

| Итого прямых затрат: | руб. | 1001462,0 | ∑ |

| Накладные цеховые расходы | руб. | 1287058,5 | 210% от ЗПосн. |

| Общие цеховые расхоы | руб. | 470806,0 | 65,1% от (ЗПосн. + ЗПдоп.) |

| Заводская себестоимость: | руб. | 2759326,5 | ∑ |

Стоимость полученной заготовки – Штамповки

руб.

руб.

Вывод: себестоимость одной детали будет составлять производственная (заводская) себестоимость / Nг

2759326,5/1000=2759,33 руб./шт.