2017-12-16

2017-12-16 987

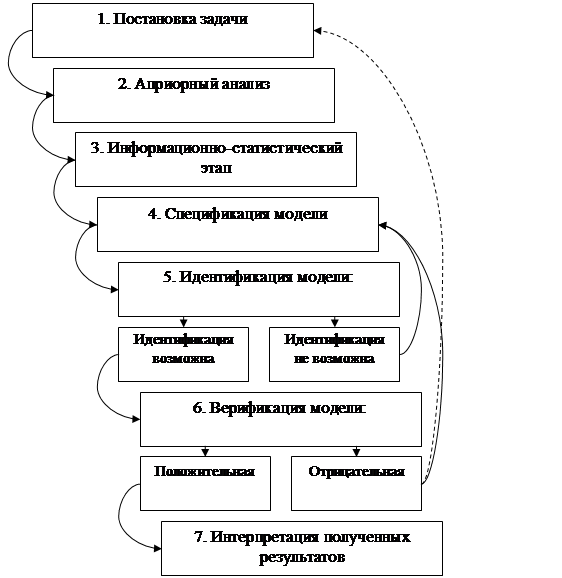

987В основе любого эконометрического исследования лежит построение модели, адекватно описывающей реальные экономические явления и процессы. Моделирование включает в себя следующие этапы (рис. 1.):

1. Постановка задачи:

- определение конечных целей моделирования;

- определение набора показателей, взаимосвязи между которыми нас интересуют;

- группировка показателей на входные (объясняющие (х)), которые поддаются регистрации и прогнозу, и выходные (объясняемые (у)), которые формируются в процессе функционирования моделируемой системы и обычно трудно поддаются прогнозу.

2. Априорный анализ – состоит в оценке сущности моделируемого явления и представлении известной информации об этом явлении в виде гипотез и допущений. Ввиду невозможности одновременно учесть большое количество факторов, влияющих на изучаемый показатель, предполагаемые зависимости между переменными будут выполняться не точно, а с определенной погрешностью.

3. Информационно-статистический этап посвящен сбору необходимой статистической информации, т.е. регистрации значений показателей, участвующих в модели, в различные моменты времени.

4. Спецификация модели – получение общего вида модели, связывающей интересующие нас входные и выходные переменные, исходя из их предполагаемой взаимосвязи. На данном этапе определяется структура модели, в которой, наряду с известными, будут присутствовать величины, содержательный смысл которых определен, а числовые значения нет. Эти неизвестные значения подлежат статистическому оцениванию, или идентификации. От того, насколько удачно решена проблема спецификации модели, в значительной степени зависит успех всего моделирования.

5. Идентификация модели – проведение статистического анализа модели с целью «настройки» значений неизвестных параметров. При этом предварительно необходимо ответить на вопрос, возможна ли оценка этих параметров при имеющихся исходных данных и заданной структуре модели. Если ответ на вопрос отрицательный, то необходимо вернуться к этапу спецификации модели и внести корректировки.

6. Верификация модели – сопоставление реальных и модельных данных, проверка истинности, адекватности модели. При отрицательных результатах этого этапа, необходимо возвратиться к этапу спецификации модели, а иногда и к начальному этапу.

7. Интерпретация полученных результатов – выводы и разработка рекомендаций по принятию управленческих решений.

В обобщенной форме эконометрическая модель, описывающая взаимосвязи между явлениями или закономерности их развития, представляется с помощью соотношения:

y = f (α, x) + ε

где y - зависимая (объясняемая) переменная, или результативный признак;

f (α, x) –функционал, выражающий вид и структуру взаимосвязей;

x = (x 1, x 2,…, x n) представляет собой вектор значений независимых факторов xi;

α = ( α0, α1, α2,…, αn) - вектор некоторых произвольных констант, называемых параметрами модели. Для их расчета используется предварительно накопленный массив наблюдений за совместным проявлением изучаемого процесса и рассматриваемых факторов. Одно наблюдение представляет собой множество значений (yt, x 1 t, x 2 t,…, x n t). Индекс t соответствует отдельному наблюдению.

ε – ошибка модели, или возмущение, которое включает в себя влияние не учтенных в модели факторов, случайных ошибок и погрешностей измерения. Ошибка модели рассматривается как случайная величина.

Рис. 1. Этапы построения эконометрической модели

Контрольные вопросы:

1. Что называется эконометрикой?

2. Что представляют собой предмет эконометрики и метод эконометрики?

3. Какими особенностями обладают причинно – следственные связи в социально экономических явлениях и процессах?

4. Какие признаки являются факторными, а какие результативными?

5. Какие этапы включает в себя моделирование экономических явлений и процессов?

Литература: [1], [2].