2017-12-16

2017-12-16 6699

6699Помимо классического МНК для определения неизвестных параметров линейной модели множественной регрессии используется метод оценки параметров через β-коэффициенты – стандартизованные коэффициенты регрессии.

Построение модели множественной регрессии в стандартизированном, или нормированном, масштабе означает, что все переменные, включенные в модель регрессии, стандартизируются с помощью специальных формул.

Уравнение регрессии в стандартизованном масштабе:

,

,

где  ,

,  - стандартизованные переменные;

- стандартизованные переменные;

- стандартизованные коэффициенты регрессии.

- стандартизованные коэффициенты регрессии.

Т.е. посредством процесса стандартизации точкой отсчета для каждой нормированной переменной устанавливается ее среднее значение по выборочной совокупности. При этом в качестве единицы измерения стандартизированной переменной принимается ее среднеквадратическое отклонение σ.

β-коэффициенты показывают, на сколько сигм (средних квадратических отклонений) изменится в среднем результат за счет изменения соответствующего фактора xi на одну сигму при неизменном среднем уровне других факторов.

Стандартизованные коэффициенты регрессии βi сравнимы между собой, что позволяет ранжировать факторы по силе их воздействия на результат. Большее относительное влияние на изменение результативной переменной y оказывает тот фактор, которому соответствует большее по модулю значение коэффициента βi. В этом основное достоинство стандартизованных коэффициентов регрессии, в отличие от коэффициентов «чистой» регрессии, которые не сравнимы между собой.

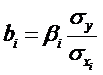

Связь коэффициентов «чистой» регрессии bi с коэффициентами βi описывается соотношением:

, или

, или

Параметр a определяется как  .

.

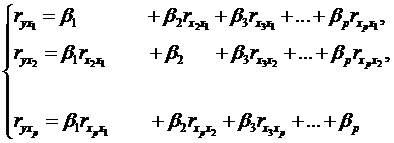

Коэффициенты β определяются при помощи МНК из следующей системы уравнений методом определителей:

Для оценки параметров нелинейных уравнений множественной регрессии предварительно осуществляется преобразование последних в линейную форму (с помощью замены переменных) и МНК применяется для нахождения параметров линейного уравнения множественной регрессии в преобразованных переменных. В случае внутренне нелинейных зависимостей для оценки параметров приходится применять методы нелинейной оптимизации.