2017-12-16

2017-12-16 1329

1329Практическая значимость уравнения множественной регрессии оценивается с помощью показателя множественной корреляции и его квадрата – коэффициента детерминации.

Показатель множественной корреляции характеризует тесноту связи рассматриваемого набора факторов с исследуемым признаком, т.е. оценивает тесноту совместного влияния факторов на результат.

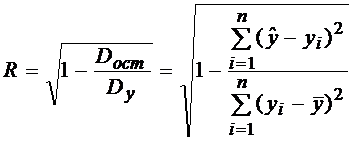

Независимо от формы связи показатель множественной корреляции рассчитывается по формуле:

Коэффициент множественной корреляции принимает значения в диапазоне 0 ≤ R ≤ 1. Чем ближе он к 1, тем теснее связь результативного признака со всем набором исследуемых факторов.

При линейной зависимости признаков формулу индекса множественной корреляции можно записать в виде:

,

,

где  - стандартизованные коэффициенты регрессии,

- стандартизованные коэффициенты регрессии,

- парные коэффициенты корреляции результата с каждым фактором.

- парные коэффициенты корреляции результата с каждым фактором.

Данная формула получила название линейного коэффициента множественной корреляции, или совокупного коэффициента корреляции.

Индекс детерминации для нелинейных по оцениваемым параметрам функций принято называть «квази-  ». Для его определения по функциям, использующим логарифмические преобразования (степенная, экспонента), необходимо сначала найти теоретические значения lny, затем трансформировать их через антилогарифмы (антилогарифм lny = y) и далее определить индекс детерминации как «квази- » по формуле:

». Для его определения по функциям, использующим логарифмические преобразования (степенная, экспонента), необходимо сначала найти теоретические значения lny, затем трансформировать их через антилогарифмы (антилогарифм lny = y) и далее определить индекс детерминации как «квази- » по формуле:

.

.

Величина «квази- » не будет совпадать с совокупным коэффициентом корреляции, который может быть рассчитан для линейного в логарифмах уравнения множественной регрессии, потому что в последнем раскладывается на факторную и остаточную суммы квадратов не  , а

, а  .

.

Использование коэффициента множественной детерминации для оценки качества модели обладает тем недостатком, что включение в модель нового фактора (даже несущественного) автоматически увеличивает величину . Поэтому при большом количестве факторов предпочтительней использовать так называемый скорректированный (улучшенный) коэффициент множественной детерминации  , определяемый соотношением:

, определяемый соотношением:

,

,

где n – число наблюдений,

m – число параметров при переменных х (чем больше величина m, тем сильнее различия между к-том множ. детерминации и скорректированным к-том ).

При заданном объеме наблюдений и при прочих равных условиях с увеличением числа независимых переменных (параметров) скорректированный к-т множ. детерминации убывает. Его величина может стать и отрицательной при слабых связях результата с факторами. При небольшом числе наблюдений нескорректированная величина к-таимеет тенденцию переоценивать долю вариации результативного признака, связанную с влиянием факторов, включенных в регрессионную модель. Чем больше объем совокупности, по которой исчислена регрессия, тем меньше различаются и .

Отметим, что низкое значение коэффициента множественной корреляции и коэффициента множественной детерминации может быть обусловлено следующими причинами:

– в регрессионную модель не включены существенные факторы;

– неверно выбрана форма аналитической зависимости, не отражающая реальные соотношения между переменными, включенными в модель.