2017-12-16

2017-12-16 3683

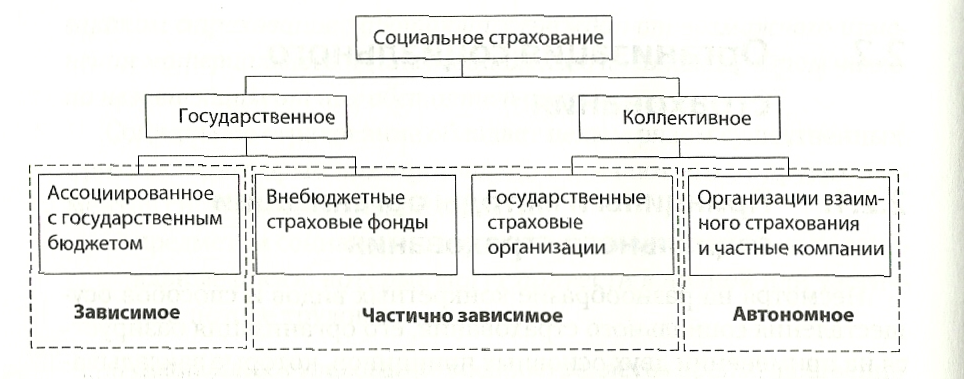

3683Основные принципы организации социального страхования:

1. Степень государственного участия в формировании фондов социального страхования. По этому принципу различают государственные и коллективные схемы социального страхования. В схемах государственного социального страхования государство полностью владеет и управляет страховыми фондами, отчуждая финансовые средства от страхователей и застрахованных. При коллективном социальном страховании государство только контролирует соблюдение законодательно установленных правил, оставляя страховые фонды и оперативное управление системой на ответственности страхователей и страховщиков.

2. Автономность финансовых средств. В социальном страховании используют два типа страховых фондов: ассоциированные с государственным бюджетом и внебюджетные. В первом случаефинансовые средства не автономны и могут быть заимствованы для других государственных потребностей. Во втором — формирование и использование фондов имеет строго целевое назначение.

Организационные принципы формирования социального страхования определяются национальными, историческими и политическими традициями, а также финансовой целесообразностью.

Классификация организационных схем социального страхования

Функциональная (отраслевая) организация социального страхования — структура видов компенсации социального ущерба, выражающая целевое распределение страховых средств в соответствии с общественно признанной необходимостью и мерой покрытия отдельных групп социальных рисков.

Функциональная классификация социального страхования представлена в настоящее время пятью отраслями:

— медицинское (больничное) страхование, покрывающее риск временной нетрудоспособности при болезни, травме, беременности и родах, уходе за детьми;

— пенсионное страхование, покрывающее риск постоянной нетрудоспособности, потери кормильца семьи при старости, инвалидности, смерти главы семьи;

— страхование от несчастных случаев на производстве и профессиональных заболеваний, покрывающее риск и временной, и постоянной нетрудоспособности и потери кормильца семьи, но наступивших в результате действия профессиональных рисков;

— страхование по долгосрочному уходу, покрывающее риск потери способности к самостоятельной жизнедеятельности при серьезных критических нарушениях здоровья, требующих посторонней помощи и дополнительных расходов в жизнеобеспечении;

— страхование от безработицы, покрывающее риск невозможности трудоустройства.

Основными составляющими финансовой системы социального страхования выступают: уплата страховых взносов, создание фондов социального страхования, осуществление социальных выплат.

Особенности финансового механизма социального страхования:

— обязательное участие работодателей в уплате страховых премий;

— установление «ограниченной» в целях реализации принципа социальной солидарности эквивалентности между взносами и выплатами;

— определение размеров, порядка расчета взносов и выплат и иных существенных условий страхования нормами государственного законодательства;

— наличие обязательной ответственности государства за финансовую устойчивость и платежеспособность системы социального страхования, включающую предоставление государственных дотаций и субсидий;

— подконтрольность фондов органам государственной власти.

Социальное страхование использует два метода покрытия рисков:

1) распределение вероятного ущерба между всеми участниками фонда за счет предварительной уплаты взносов;

2) капитализацию, предусматривающую индивидуальное накопление взносов каждого из участников к моменту страховой выплаты.

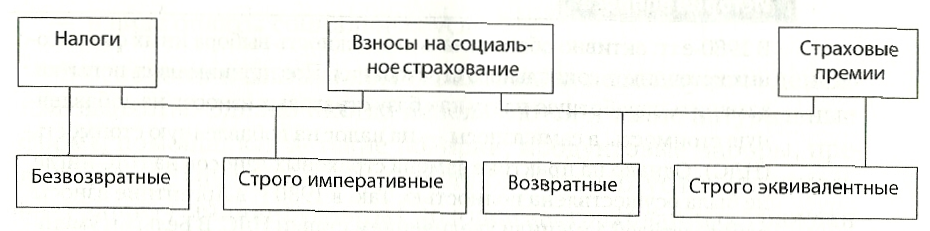

Налоги, взносы на социальное страхование и страховые премии: общее и различное

По временному характеру все выплаты делятся:

— на единовременные;

— периодические;

— постоянные.

Единовременные выплаты связаны с «единичными» рисковыми событиями и выплачиваются один раз полной суммой, компенсирующей полученный ущерб. В зарубежной практике такие выплаты называют грантами. Периодические выплаты покрывают повторяющиеся и длящиеся определенный промежуток времени рисковые события и в основном связаны с временной нетрудоспособностью и безработицей. Постоянные выплаты назначаются пожизненно или на очень длительный срок и связаны с постоянной утратой трудоспособности. Такие выплаты имеют общее название — пенсии.

По форме выплаты могут быть:

— денежные;

— натуральные;

— в виде оплаты социальных услуг.

В основном в социальном страховании используются денежные выплаты. Однако иногда используются и такие натуральные формы помощи, как детские подарки, продуктовые наборы, предоставление медикаментов. Оплата социальных услуг подразумевает защиту индивидуальных доходов застрахованных граждан от непредвиденных расходов при наступлении риска за счет бесплатного предоставления различных видов помощи. Социальное обслуживание используется в различных видах всеми отраслями социального страхования.

По методикам расчета социальные выплаты разделяют:

— на фиксированные;

— расчетные.

Фиксированные выплаты представляют собой твердо установленные, абсолютные суммы денежных средств, которые не зависят от величины потерянного дохода, равны для всех застрахованных и определяются только фактом наступления рискового события. Иногда используется не один размер выплаты, а некоторая шкала значений, которые применяются для отдельных групп населения. Расчетные выплаты определяются исходя из потерянного заработка. Обычно для исчисления размера таких пособий или пенсий учитывают кроме заработка страховой стаж, семейное положение, число иждивенцев в семье и некоторые более частные характеристики.