2018-01-08

2018-01-08 1468

1468Для разработки производственной программы предприятия на год рассчитывают следующие показатели:

Расчёт числа посетителей торгового зала:

N = P × C × X / 100,

где

N – количество посетителей за 1 час;

P – количество мест торгового зала;

C – средний процент загрузки зала;

X–оборачиваемость 1 места в час.

Расчёт числа посетителей торгового зала см. табл. 2

Таблица 2

| Часы работы | Оборачиваемость места за 1 час | Средний процент загрузки торгового зала | Количество посетителей за 1 час | ||

| 10-11 | 1,5 | ||||

| 11-12 | 1,5 | ||||

| 12-13 | 1,5 | ||||

| 13-14 | 1,5 | ||||

| 14-15 | 1,5 | ||||

| 15-16 | 1,5 | ||||

| 16-17 | Перерыв | ||||

| 17-18 | 0,5 | ||||

| 18-19 | 0,5 | ||||

| 19-20 | 0,5 | ||||

| 20-21 | 0,5 | ||||

| 21-22 | 0,5 | ||||

| 22-23 | 0,5 | ||||

| 23-00 | 0,5 | ||||

| 00-01 | 0,5 | ||||

Далее составляется график загрузки торгового зала.

Полученные результаты используются для определения количества блюд, реализуемых за день:

n блюд = N общ. ×m,

где

n блюд – количество блюд, реализованных за день;

N общ. – количество посетителей за 1 день;

m–коэффициент потребления блюд для данного предприятия.

Nблюд = 573 × 2,5 = 1432 блюда

n холодных закусок = 1432 × 35 / 100 = 501 блюдо

nгастрономических продуктов = 501 × 50 / 100 = 250 блюд

n салатов = 501 × 20 / 100 = 100 блюд

nмолочных продуктов = 501 × 20 / 100 = 150 блюд

n супов = 1432 × 5 / 100 = 71 блюдо

n вторых горячих блюд = 1432 × 40 / 100 = 572 блюда

nмясных блюд = 572 × 65 / 100 = 371 блюдо

n овощных блюд = 572 × 20 / 100 = 114 блюд

n яичных блюд = 572 ×15 /100 = 85 блюд

n сладких блюд = 1432 × 25 / 100 = 358 блюд

n горячих напитков = 532 × 0,1 = 53 литра

n холодных напитков = 532 × 0,06 = 32 литра

n хлебобулочных изделий = 532 ×0,04 = 21 кг

n хлеба ржаного = 532 × 0,02 = 10 кг

n хлеба пшеничного = 532 × 0,02 = 11 кг

nмучных кондитерских изделий = 532 × 0,5 = 266 шт

nконфет, печенья, шоколада = 532 × 0,007 = 3,72 шт

Расчётное меню составляется с помощью Сборника рецептур блюд и кулинарных изделий с учётом ассортиментного минимума для различных типов ПОП.

Таблица 3. Расчётное меню кафе «Кларнет

Таблица 3.1 Расчётное меню кафе «Кларнет» на холодные блюда

| Холодные блюда | |||||||||||

| Сыр | Икра | Салат картофельный | Салат столичный | Молоко | Кефир | Ацидофилин | Сельдь с картофелем и маслом | Паштет из печени | Бутерброды с паштетом | ||

| Завтрак | - | - | - | - | - | ||||||

| Обед | |||||||||||

| Ужин |

Таблица 3.2 Расчётное меню кафе «Кларнет» на первые блюда

| Первые блюда | ||||||||

| Суп с макаронными изделиями | Суп картофельный | Суп молочный с макаронными изделиями | ||||||

| Завтрак | - | - | - | |||||

| Обед | ||||||||

| Ужин | ||||||||

Таблица 3.3 Расчётное меню кафе «Кларнет» на вторые блюда

| Вторые блюда | |||||||||||

| Котлеты рыбные | Поджарка | Котлеты по-киевски | Котлеты натуральные | Печень жареная с луком | Печень по-строгановски | Зразы картофельные | Омлет натуральный | Драчена | Творог с сыром | ||

| Завтрак | - | - | - | - | - | - | - | ||||

| Обед | |||||||||||

| Ужин | - | - | - |

Таблица 3.4 Расчётное меню кафе «Кларнет» на сладкие блюда

| Сладкие блюда | |||||||||

| Компот из яблок и слив | Мусс яблочный | Мороженое «Сюрприз» | |||||||

| Завтрак | - | - | - | ||||||

| Обед | |||||||||

| Ужин | |||||||||

Таблица 3.5 Расчётное меню кафе «Кларнет» на горячие напитки

| Горячие напитки | ||||||||

| Чай с лимоном | Кофе на молоке | |||||||

| Завтрак | ||||||||

| Обед | ||||||||

| Ужин | ||||||||

Таблица 3.6 Расчётное меню кафе «Кларнет» на холодные напитки

| Холодные напитки | |||||||

| Молочный прохладительный напиток с джемом | Напиток яблочный | ||||||

| Завтрак | - | - | |||||

| Обед | |||||||

| Ужин | |||||||

Таблица 3.7 Расчётное меню кафе «Кларнет» на хлебобулочные изделия

| Хлебобулочные изделия | |||||||

| Хлеб ржаной | Хлеб пшеничный | ||||||

| Завтрак | - | - | |||||

| Обед | |||||||

| Ужин | |||||||

Таблица 3.8 Расчётное меню кафе «Кларнет» на мучные кулинарные и кондитерские изделия

| Мучные кулинарные и кондитерские изделия | ||||

| Пирожки жареные | Булочка с орехами | Пирожное бисквитное фруктовое | Кекс ореховый | |

| Завтрак | ||||

| Обед | ||||

| Ужин |

После этого выполняется расчёт сырья, необходимого для приготовления блюд по расчётному меню:

Q = q × n / 1000,

где

Q–количество сырья данного вида, плана-меню, необходимого для выполнения (кг.);

q – норма сырья на 1 порцию, (гр.);

n – количество порций по плану-меню.

Расчёт сырья сводится в таблицу 4.

Таблица 4.

| Продукты | Наименование блюда | Итого | ||||

| Нетто | Брутто | Нетто | Брутто | |||

| 1 г | n кг | 1 г | n кг | кг. | кг. | |

(в перечне продукты не должны повторяться)

Производственная программа предприятия по собственной продукции отражается в таблице 5. Аналогично оформляется план продажи покупных товаров.

Таблица 5. – План выпуска продукции

| Наименование продукции | Единица измерения | Количество |

| Реализация через торговый зал | - | - |

| Обеденная продукция: | - | - |

| -первые блюда | шт. | |

| -вторые блюда | шт. | |

| -сладкие блюда | шт. | |

| -холодные закуски | шт. | |

| Прочая продукция собственного производства: -кулинарные изделия | - | - |

| Горячие напитки | л. | |

| Холодные напитки | л. | |

| Хлебобулочные изделия | кг. | |

| Мучные кулинарные и кондитерские изделия | шт. | |

| Конфеты, печенье, шоколад | шт. | 3,72 |

| Итого |

Для определения суммы капиталовложений на внедрение ПОП используется аналитический или укрупнённый метод расчёта в несколько этапов. При применении укрупнённого метода следует определить общую площадь всех помещений столовой: площадь обеденного зала, помещений для приёмки и хранения сырья и др.

Общая площадь предприятия, согласно нормативным документам, устанавливается как сумма всех его помещений. В состав помещений проектируемого предприятия общественного питания входят производственные, складские, административные, вспомогательные и торговые помещения.

Амортизационные отчисления на полное восстановление основных фондов рассчитываются путём умножения их балансовой стоимости на норму амортизации. Балансовая стоимость основных фондов ПОП определяется как произведение общей площади проектируемого предприятия на стоимость строительства 1 кв. м производственных зданий. Балансовая стоимость оборудования определяется как 20 % от стоимости здания. Данные по амортизации основных фондов сводят в таблицу 6.

Таблица 6. – Расчёт амортизационных отчислений

| Наименование основных фондов | Стоимость, % | Стоимость оборудования, руб. | Норма амортизационных отчислений, % | Сумма амортизационных отчислений, тыс. руб. |

| Оборудование всего | 1 589 120 | |||

| в том числе холодильное | 286 041,6 | 28 604,16 | ||

| транспортное | 143 020,8 | 25 743,74 | ||

| механическое | 3,5 | 55 619,2 | 14,3 | 7 953,55 |

| тепловое | 746 886,4 | 12,5 | 93 360,8 | |

| мебель и инвентарь | 22,5 | 357 552 | 12,5 | 44 694 |

| Здание | - | 7 945 600 | 1,7 | 135 075, 2 |

| Всего объём капитальных вложений | - | |||

| Всего амортизационных отчислений | - | - | - |

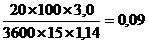

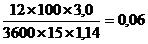

Расчёт численности производственных работников, непосредственно занятых в процессе производства, определяют по нормам времени в соответствии с формулой:

N = n × t / 3600 ×Тц × Y,

где

N – количество работников, необходимое для выполнения данной производственной программы, чел;

n – количество изделий (или блюд) каждого наименования, изготовляемых за день, шт., кг., блюд;

t – норма времени на изготовление единицы изделия, с

t = K × 100; здесьK – коэффициент трудоёмкости.

100 – норма времени, необходимого для приготовления изделия, коэффициент трудоёмкости которого равен 1, с

Тц–продолжительность рабочего дня каждого работающего, ч (Т = 7…7,2 ч или 8…8,2 ч);

Y- коэффициент, учитывающий рост производительности труда (Y = 1,14), применяется только при механизации процесса.

Nсыр =

Nсалат картофельный =

N салат столичный =

N молоко =

Nкефир =

N ацидофилин =

N сельдь с картофелем и маслом =

N паштет из печени =

N икра =

N бутерброд с паштетом =

N суп с макаронными изделиями =

N суп картофельный =

N суп молочный с макаронными изделиями =

Nкотлеты рыбные =

N поджарка =

Nкотлеты по-киевски =

Nкотлеты натуральные =

Nпечень жареная с луком =

N печень по-строгановски =

Nзразы картофельные =

Nомлет натуральный =

Nдрачена =

N творог с сыром =

Nкомпот из яблок и слив =

N мусс яблочный =

N мороженое «Сюрприз» =

Nчай с лимоном =

N кофе на молоке =

N молочный прохладительный напиток с джемом =

N напиток яблочный =

Общая численность производственных работников с учётом выходных и праздничных дней, отпусков и дней по болезни производится по формуле:

N = N × K,

где

N–количество работников с учётом выходных и праздничных дней;

N–количество работников с учётом производственной программы;

K–коэффициент, учитывающий выходные и праздничные дни, значение K зависит от режима работы предприятия и режима рабочего времени работника (таблица 7).

Таблица 7. – Значения коэффициента K.

| Режим работы предприятия | Режим рабочего времени производственного работника | K |

| 7 дней в неделю | 5 дней в неделю с двумя выходными днями | 1,59 |

| 7 дней в неделю | 6 дней в неделю с одним выходным днём | 1,32 |

| 6 дней в неделю | 6 дней в неделю с одним выходным днём | 1,13 |

| 5 дней в неделю | 5 дней в неделю с двумя выходными днями | 1,13 |

Численность производственных работников для производственного цеха или подразделения определяется по нормам выработки:

N = Q / Нв × Тц × Y,

где

Q–количество сырья по производственной программе, шт, кг.;

Нв – норма выработки 1-го работника за рабочий день нормальной продолжительности, шт., кг.

На основании результатов выполненных расчётов по категориям работающих составляется штатное расписание с разбивкой на административный, производственный, торговый и прочий персонал (таблица 8).

Таблица 8. – Штатное расписание ПОП

| Наименование должностей | Разряд | Численность | Оклад в руб. | Сумма окладов руб. |

Штатное расписание используется для расчёта суммы заработной платы работников по ставкам и окладам.

Фонд оплаты труда формируется из суммы заработной платы работников по их ставкам и окладам, которые фиксируются в штатном расписании; надбавок, доплат, премий за основные результаты хозяйственной деятельности и других выплат, предусмотренных ТК РФ; фонда оплаты труда работников несписочного персонала.

Следующим этапом является расчёт переменных издержек предприятия общественного питания (таблица 9)

Таблица 9 – Издержки предприятия

| Наименование статей | Сумма, тыс. руб | % к товарообороту |

| Транспортные расходы | ||

| Расходы на оплату труда | ||

| Отчисления на социальные нужды | ||

| Расходы на аренду и содержание зданий, помещений, оборудования и инвентаря | ||

| Амортизация основных средств | ||

| Расход на ремонт основных средств | ||

| Износ одежды, столового белья, посуды, приборов и других малоценных приборов | ||

| Расходы на хранение, подработку, подсортировку и упаковку товара | ||

| Расходы на рекламу | ||

| Затраты по оплате процентов за пользование займом | ||

| Отходы и потери товаров | ||

| Расходы на тару | ||

| Прочие расходы | ||

| Итого за год |

Расчёт финансовых результатов работы предприятия общественного питания предполагает определение валового дохода и выручку по предприятию. Валовой доход формируется на основе наценок. Предприятия общественного питания самостоятельно устанавливают наценку на кулинарную продукцию и услуги. В соответствии с принятым размером наценки рассчитываем сумму наценки раздельно на продукцию собственного производства и покупные товары. Полученные данные оформляем в виде таблицы 10.

Таблица 10. – Определение валового дохода и выручки

| Наименование | Стоимость сырья, продуктов, тыс.р | Размер наценки, % | Величина наценки (валовой доход) тыс. р | Выручка от реализации продукции (товарооборот), тыс. р |

| Собственная продукция | ||||

| Итого за день: | ||||

| Итого за год: | ||||

| Покупная продукция | ||||

| Итого за день: | ||||

| Итого за год: | ||||

| Всего за год |

Таблица 11. – Итоговая таблица по экономическому разделу

| Показатели | Сумма, руб. |

| Товарооборот по продукции собственного производства | |

| Товарооборот по покупным товарам | |

| Общий товарооборот | |

| Валовой доход | |

| Издержки обращения | |

| Прибыль | |

| Рентабельность |

Характеризуются основные направления повышения рентабельности и общей эффективности работы предприятия.

Рентабельность предприятия рассчитывается по формуле:

Р = П / В × 100,

где

П – прибыль предприятия;

В – валовый доход предприятия

Срок окупаемости предприятия рассчитывают, используя формулу:

Т = КВ /П

Заключение