2018-01-08

2018-01-08 486

486Под временнОй оптимизацией понимается задача, когда в результате ограниченности ресурсов проекты не могут быть реализованы в планируемом году единовременно, но в следующем году проекты или их часть могут быть реализованы.

Решение.

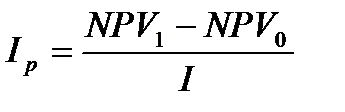

1) По каждому проекту расчитывается индекс возможных потерь – характеризует относительную потерю NPV в случае если проект будет отсрочен к исполнению на год.

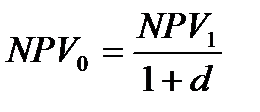

NPV1 – чистая текущая стоимость проекта в случае инвестирования в текущем году,

NPV2 – чистая текущая стоимостьпроекта в случае инвестирования через год.

2) Реализация проектов, обладающих наименьшей величиной индекса потерь, переносится на следующий год.

Пример. По условиям предыдущего примера составить оптимальный план размещений инвестиций на 2 года при условии, что инвестиции на планируемый год не могут превышать 75 млн.д.е.

| Проекты | NPV1 | Коэффициенты дисконтирования d = 10% | NPV0 | NPV1 – NPV0 | Величина отложенных инвестиций на год | In |

| А | 13,34 | 0,909 | 12,13 | 1,21 | 0,0346 | |

| Б | 13,52 | 0,909 | 12,29 | 1,23 | 0,0492 | |

| В | 15,65 | 0,909 | 14,23 | 1,42 | 0,0316 | |

| Г | 12,22 | 0,909 | 11,10 | 1,12 | 0,0560 |

I – это величина относительных инвестиций

Вывод: наименьшие потери связаны с переносом на следующий год проекта В.

В текущем году реализуем Б и Г. Их суммарное инвестирование составляет 45 млн. д.е. Отсюда, если проект А поддается дроблению, часть его можно также реализовать в текущем году.

Средневзвешенная стоимость капитала.

Для того, чтобы принят проект он должен обеспечивать соответствующую норму. Ставка дисконтирования должна быть не меньше, чем уровень доходности, на который расчитывает инвестор.

Инвестор должен учитывать, какие исочники он может использовать: собственные, заемные, комбинированные.